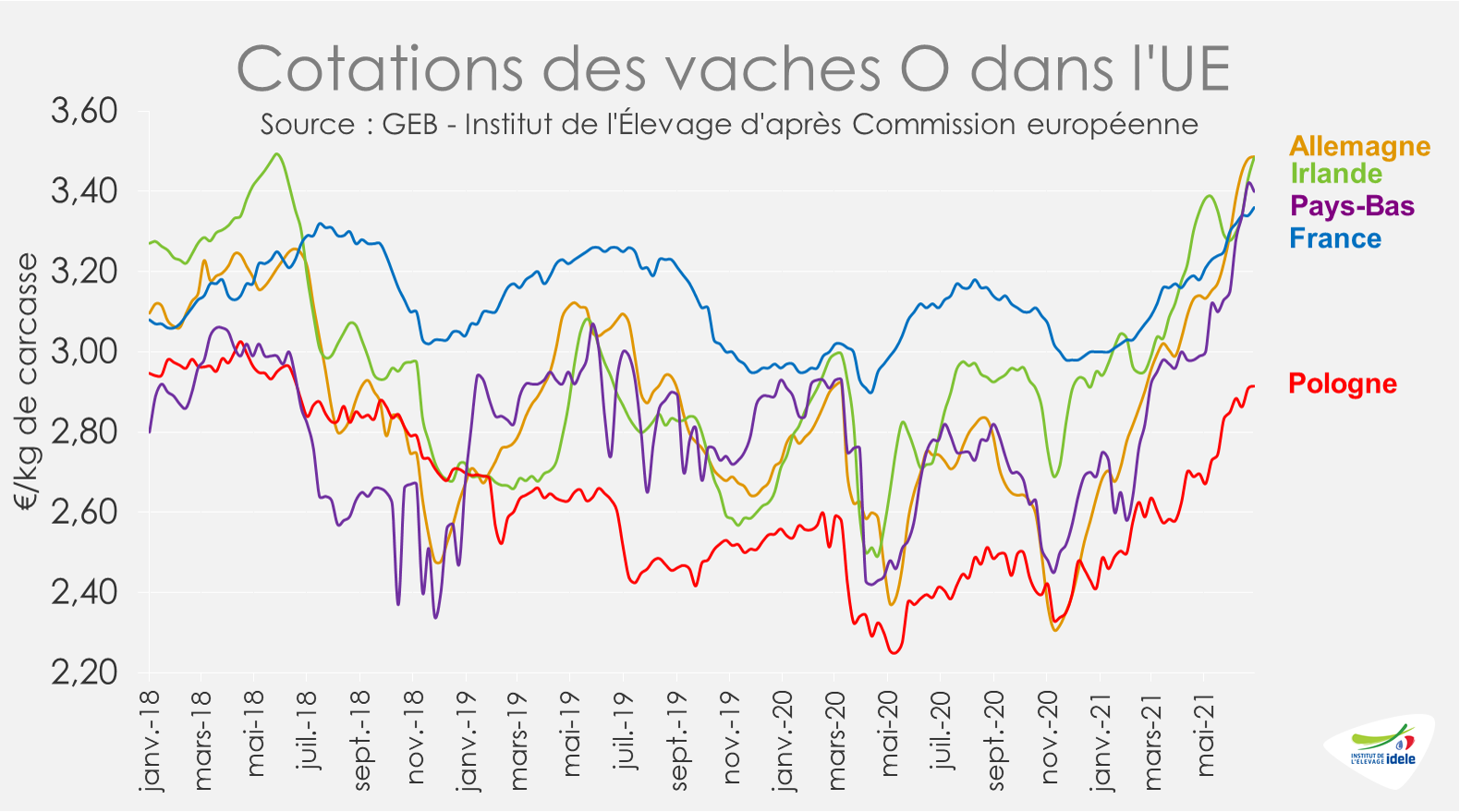

Partout en Europe, les cotations des réformes ont poursuivi une hausse saisonnière très dynamique. Les disponibilités restent limitées.

ALLEMAGNE : poursuite de la hausse des cours face à l’offre limitée

En Allemagne, avec la levée progressive des mesures de restrictions concernant notamment la restauration, les progressions des ventes au détail toutes viandes en mai ont poursuivi leur baisse pour le deuxième mois consécutif. Sur les cinq premiers mois de 2021, ces ventes ont été globalement en retrait par rapport à la même période de 2020 (-1%). A l’inverse de cette tendance générale, celles de viande bovine sont restées dynamiques sur la même période (+7% /2020). La tendance à la baisse des ventes au détail devrait globalement se poursuivre avec la réouverture progressive des restaurants, sans forcément affecter celles de viandes bovines.

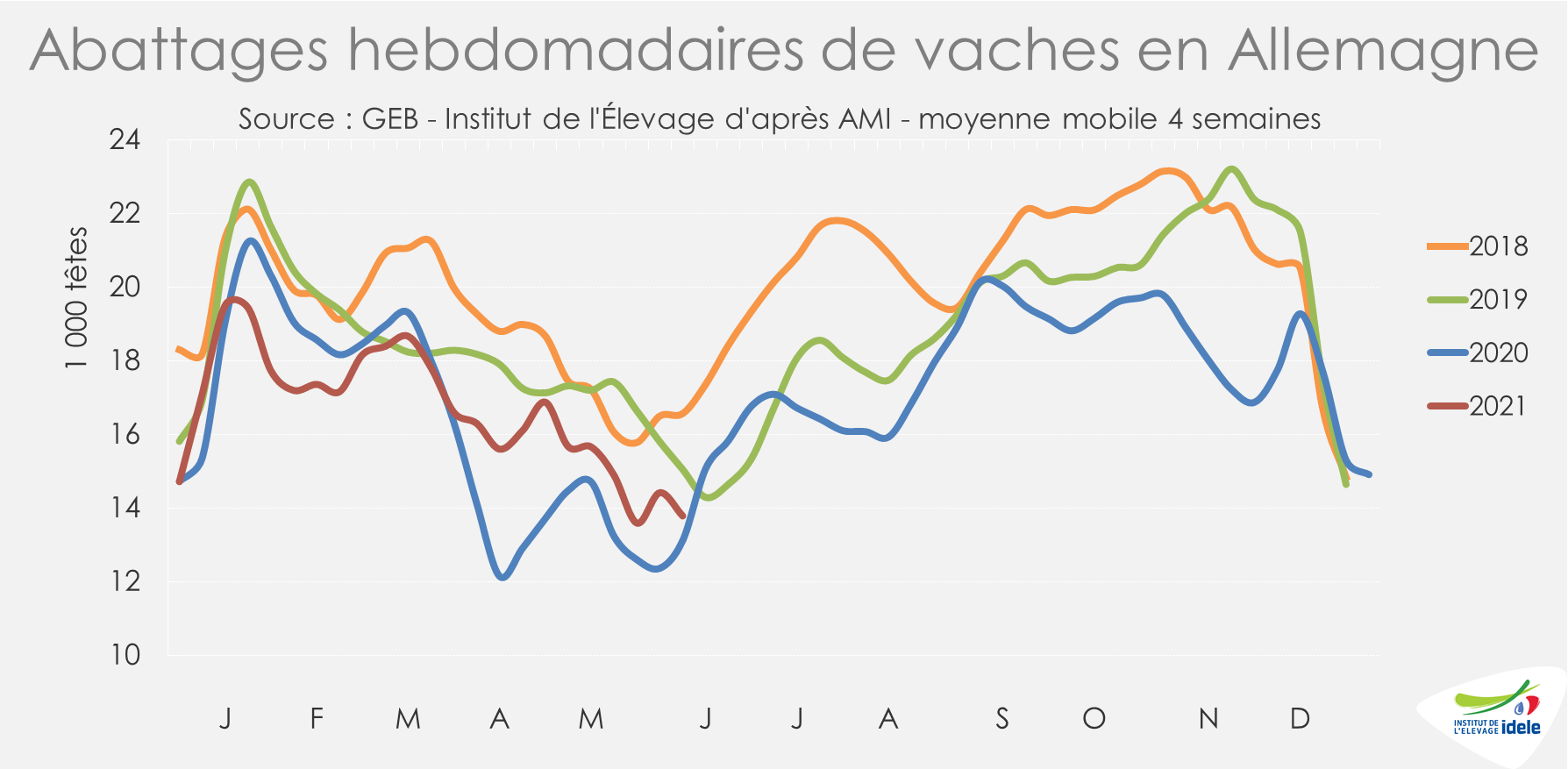

Depuis plusieurs semaines, l’offre de bovins en fermes est faible et les abattages sont restés limités, plus particulièrement en femelles. Alors qu’elle est habituellement plus limitée en période estivale, la demande des opérateurs en réformes n’est pas satisfaite. Sur les huit dernières semaines (s.19 à 26), les abattages de vaches de réforme étaient à nouveau en retrait par rapport aux niveaux d’avant pandémie (+5% /2020, mais -5% /2019 et –13% /2018).

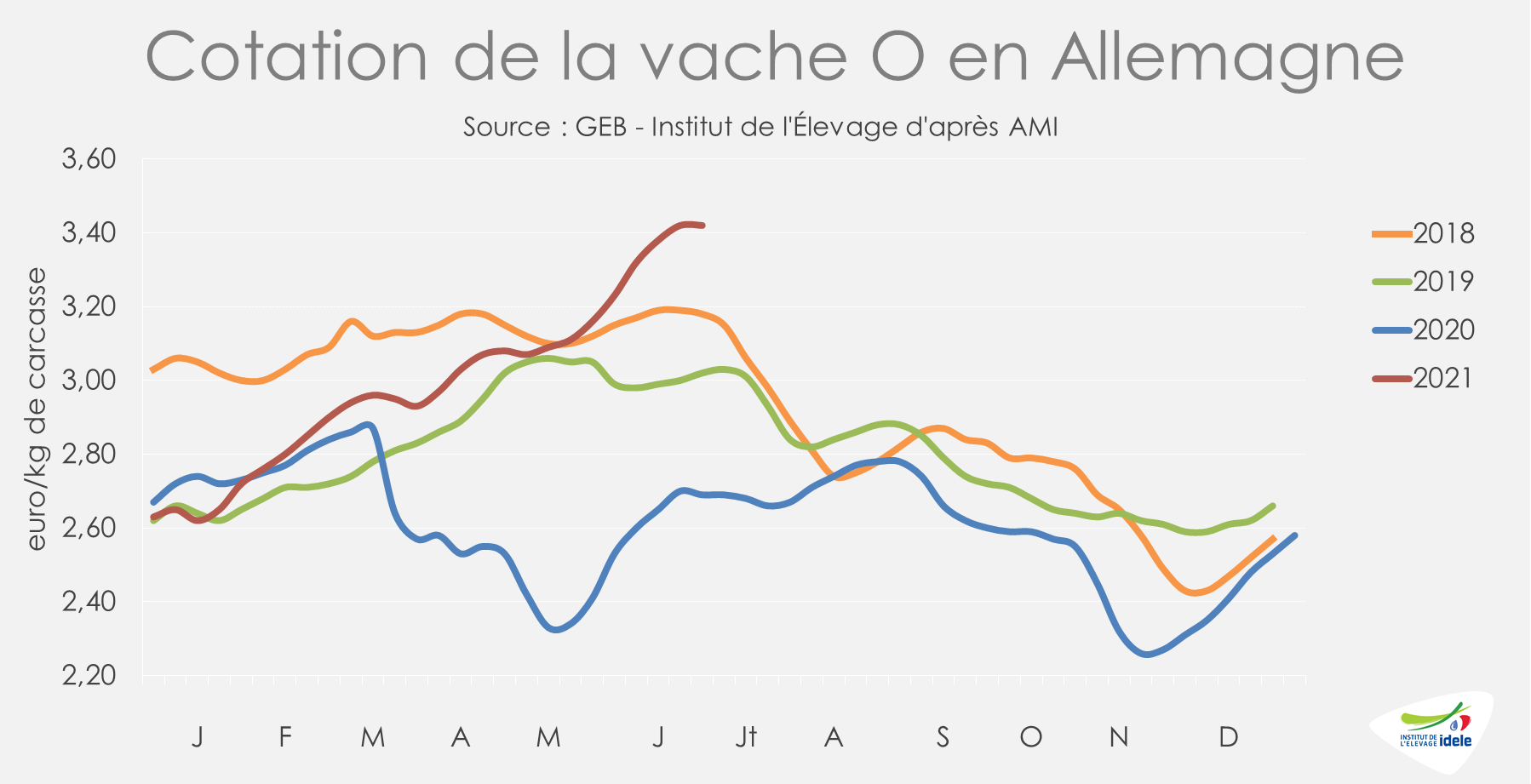

Les cours des réformes ont donc logiquement poursuivi leur hausse. En semaine 26, la cotation de la vache O atteignait 3,42 €/kg de carcasse (+27% /2020 et +13% /2019). Elle a augmenté de 26 centimes en juin (+8% /2020) et se situe fin juin 84 centimes au-dessus du début de l’année (+33%).

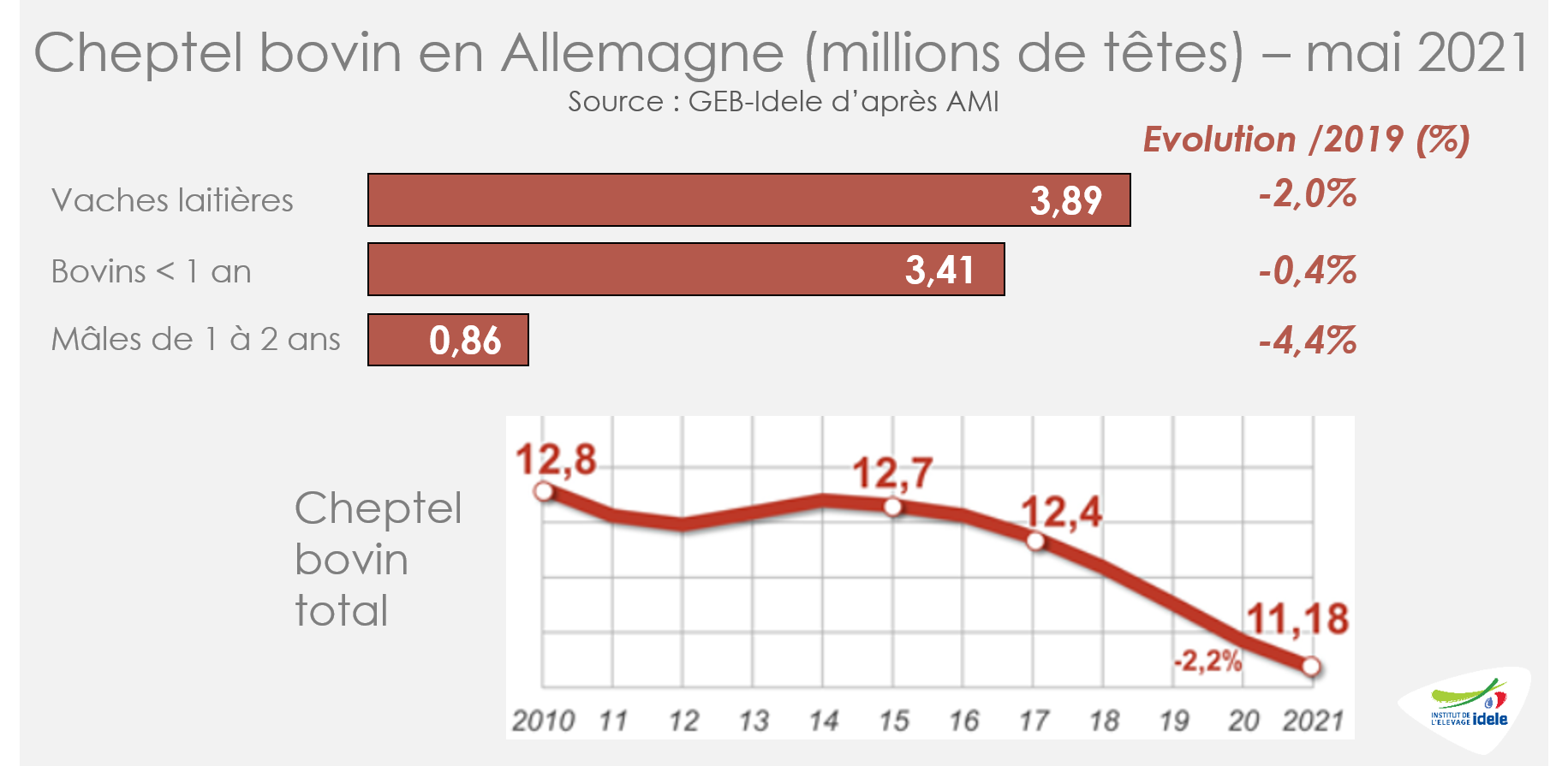

Selon AMI, l’offre de bovins à abattre devrait restée limitée. En mai 2021, le cheptel total de bovins en Allemagne avait de nouveau diminué, à 11,2 millions de têtes (-2,2% /2020 et -12,0% /2014). Tous les effectifs sont en baisse, notamment les bovins mâles de un et deux ans (-4,4% /2020). Le nombre de vaches laitières a également diminué de manière significative (-2,0%). Enfin, les effectifs de bovins de moins d’un an ont diminué de façon plus limitée (-0,4 %).

POLOGNE : les cours record

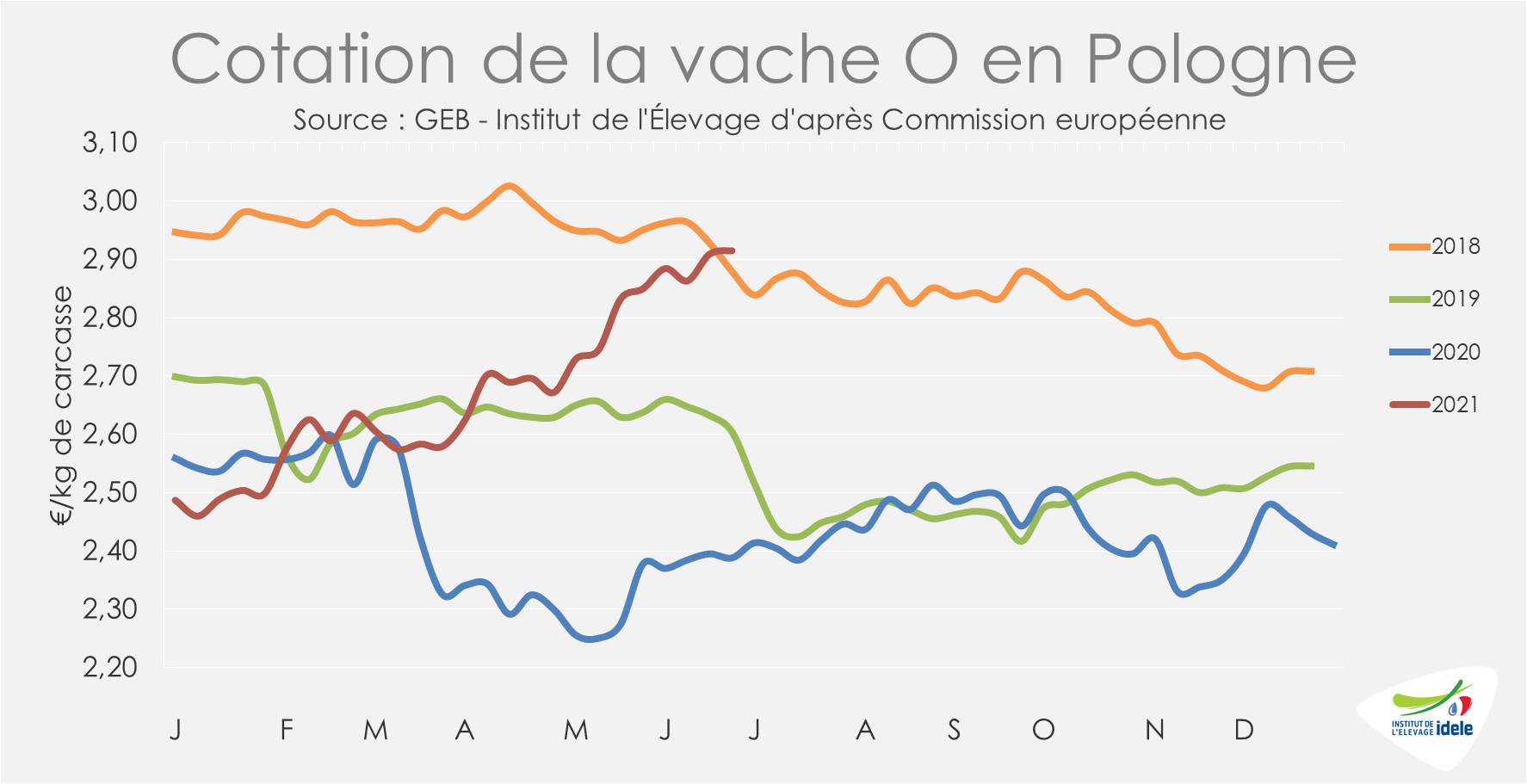

La cotation de de la vache O polonaise a poursuivi sa forte tendance à la hausse en juin, portée notamment par la réouverture du secteur de la restauration un peu partout en Europe. En semaine 26, elle atteignait 2,92 €/kg de carcasse dépassant désormais le niveau élevé de 2018 (+22% /2020 ; +12% /2019 et +1% /2018).

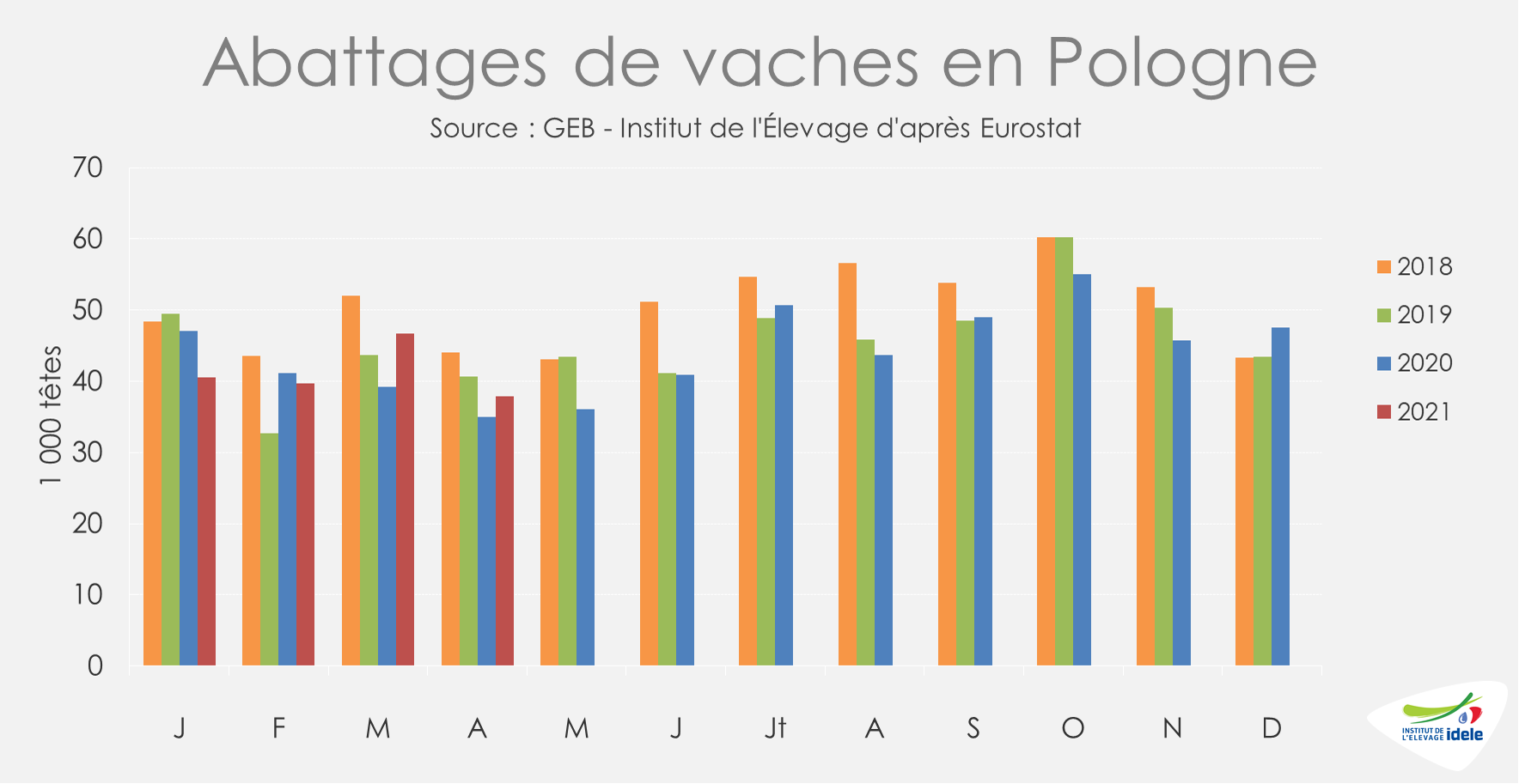

Les disponibilités de bovins en Pologne sont limitées et la production plafonne après plusieurs années de croissance continue. Sur les quatre premiers mois de l’année, les abattages de vaches en Pologne ont été plutôt contenus (+1% /2020, mais -1% /2019 et -12% /2018).

Les exportations polonaises de viande bovine ont également été contraintes sur le début de l’année, à 108 400 téc sur le 1er trimestre 2021 (-9% /2020 et +1% /2019). Depuis, avec notamment la réouverture progressive du secteur de la restauration en Europe, il semble que les exportations se soient redressées. En mai 2021, la France a ainsi importé 2 300 téc de viande polonaise (+23% /2020).

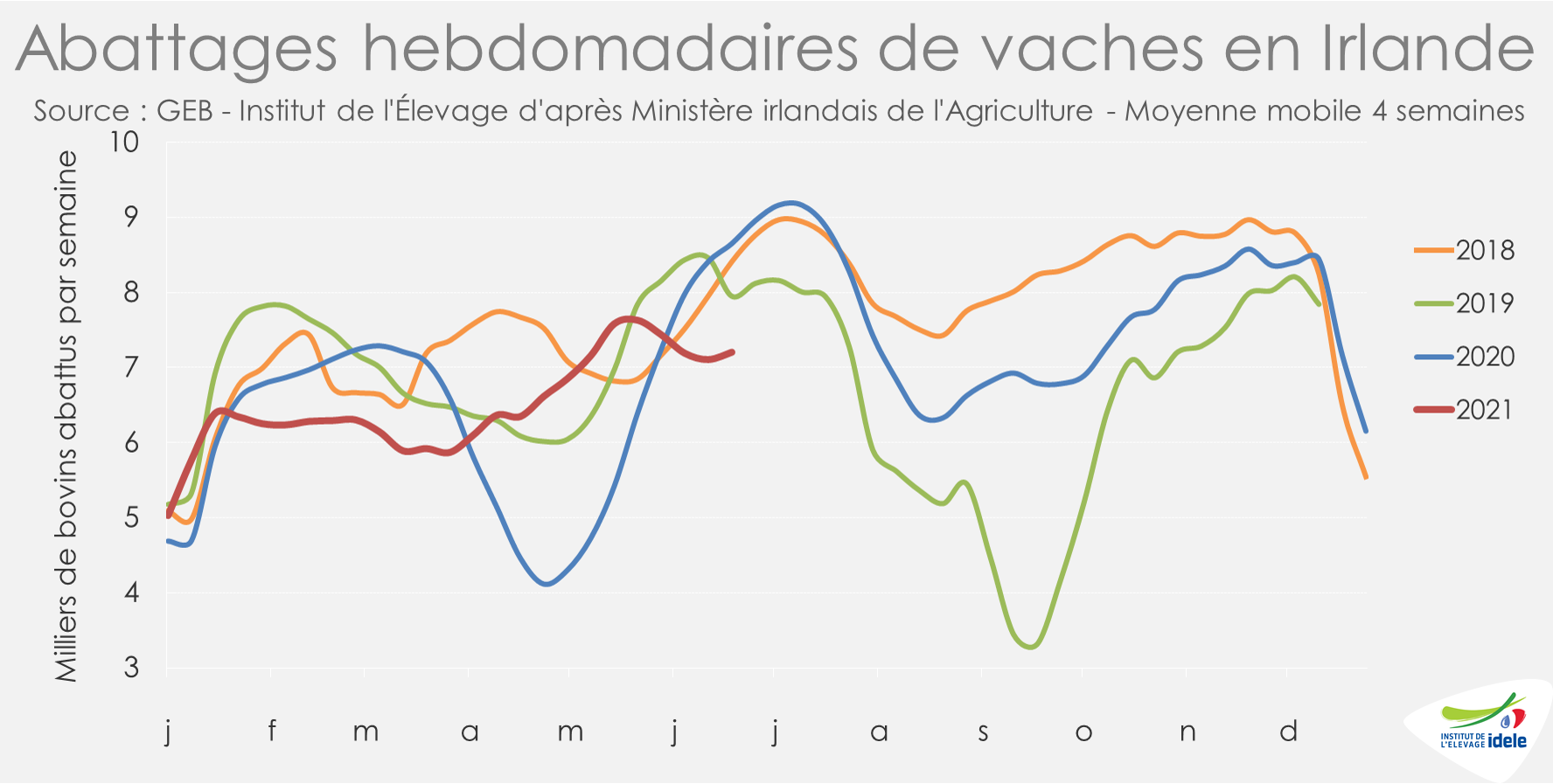

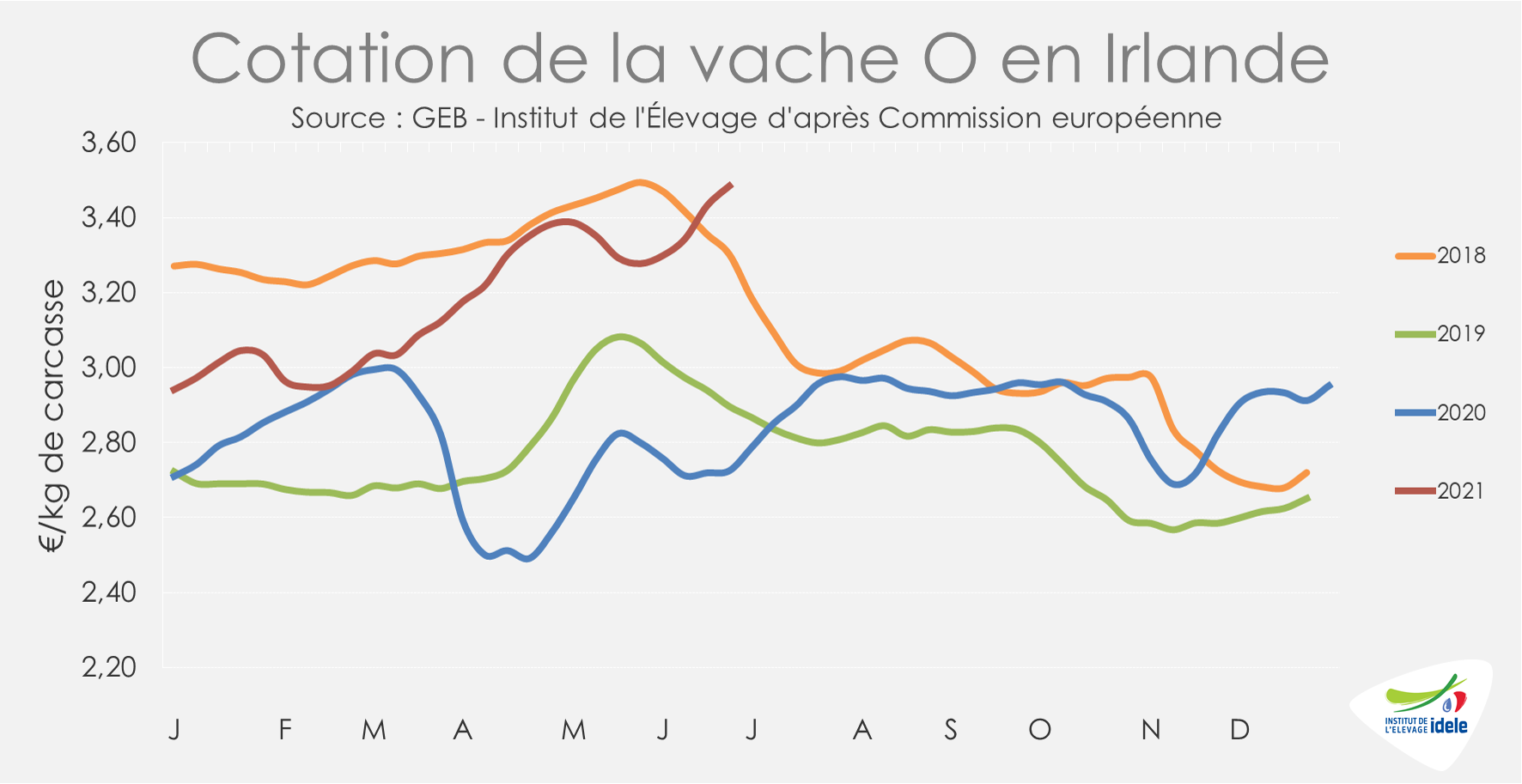

IRLANDE : l’approvisionnement limité soutient les cours

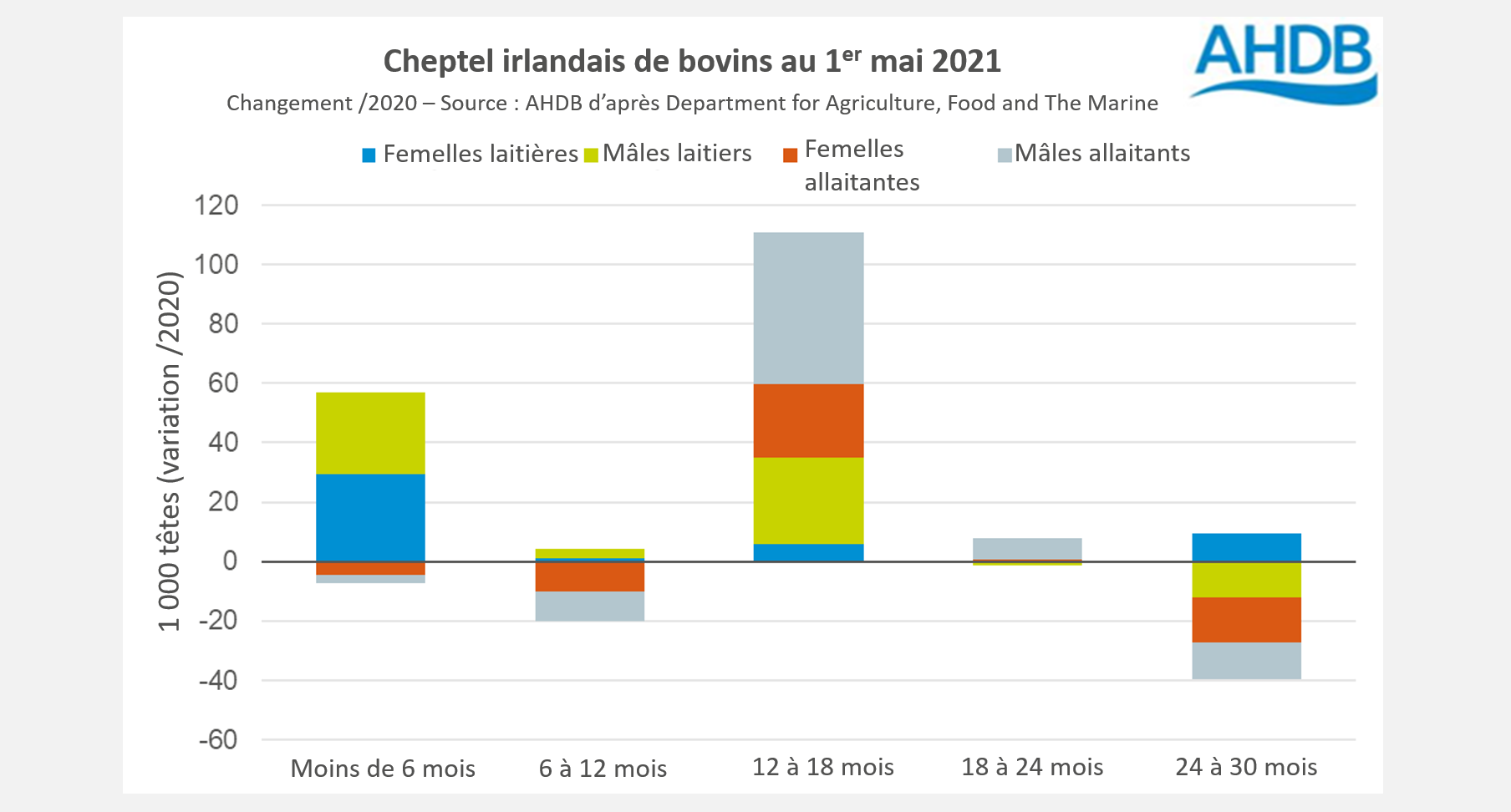

L’offre irlandaise en élevage est pour le moment limitée. Au 1er mai 2021, selon les données du Gouvernement irlandais, le nombre d’animaux disponibles pour la production de bovins jeunes (« prime cattle » : mâles laitiers ou allaitants et génisses allaitantes âgés de 12 à 30 mois) était certes en hausse (+4% /2020). Cependant, ce regain s’explique surtout par la progression du nombre de bovins âgés de 12 à 18 mois qui ne devraient pas arriver sur le marché avant 2022. D’après Bord Bia, l’offre irlandaise devrait donc rester limitée pendant tout le reste de l’année.

Le cheptel total de femelles de plus de 30 mois était stable au 1er mai 2021, le cheptel de femelles allaitantes étant en recul (-4% /2020) et celui des femelles laitières en hausse (+2%). La conjoncture laitière actuelle ne devrait pas inciter à la réforme à court terme.

En cumul depuis le début de l’année, les abattages ont donc été globalement limités pour toutes les catégories (-7% pour l’ensemble des bovins), notamment pour le « prime cattle ». La réouverture progressive de la restauration à travers l’Europe avait entraîné en mai une demande accrue des abattoirs notamment pour l’export. Depuis, les abattages restent plus limités. D’après l’indicateur hebdomadaire du Ministère de l’agriculture irlandais, sur les cinq semaines de juin, les abattages de bovins dans les abattoirs agréés pour l’export ont été en nette baisse (-13% /2020 et -12% /2019). C’est également le cas pour les réformes (-16% /2020 et -14% /2019).

Avec un manque d’offre en juin face à une demande dynamique, les cotations irlandaises sont globalement reparties très fortement à la hausse. En semaine 26, celle de la vache O atteignait 3,48 €/kg de carcasse (+28% /2020 et +20% /2019). C’est 21 centimes de plus (+6%) sur le mois de juin. Même tendance pour les autres catégories comme pour le bœuf R irlandais qui a atteint 4,24 €/kg de carcasse (+17% /2020 et +14% /2019), soit 11 centimes de plus sur le mois de juin.

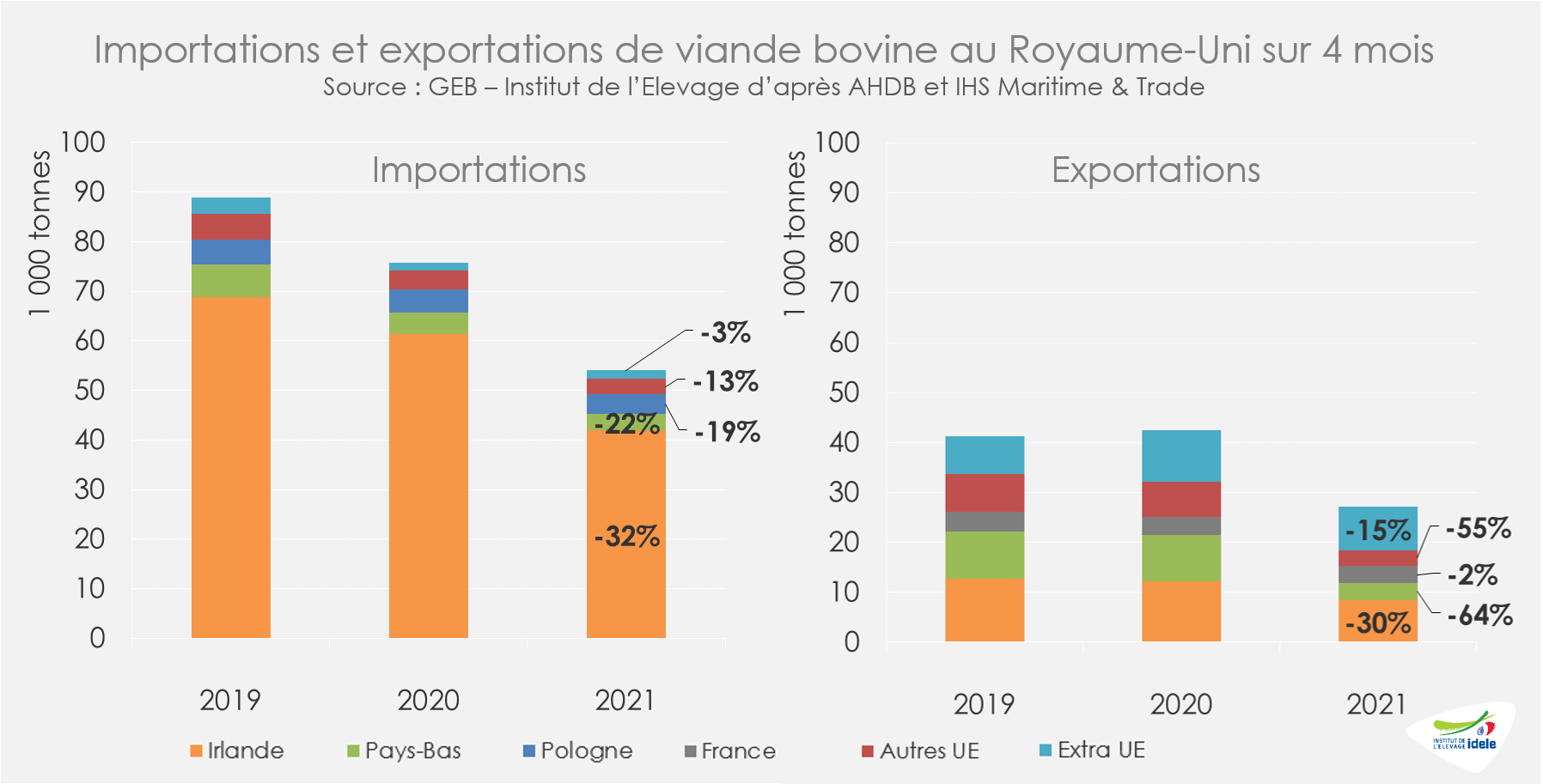

Avant la réouverture de la restauration, les exportations irlandaises de viande bovine étaient restées limitées sur les quatre premiers mois de l’année avec seulement 151 000 téc exportées (-13% /2020 et -20% /2019).

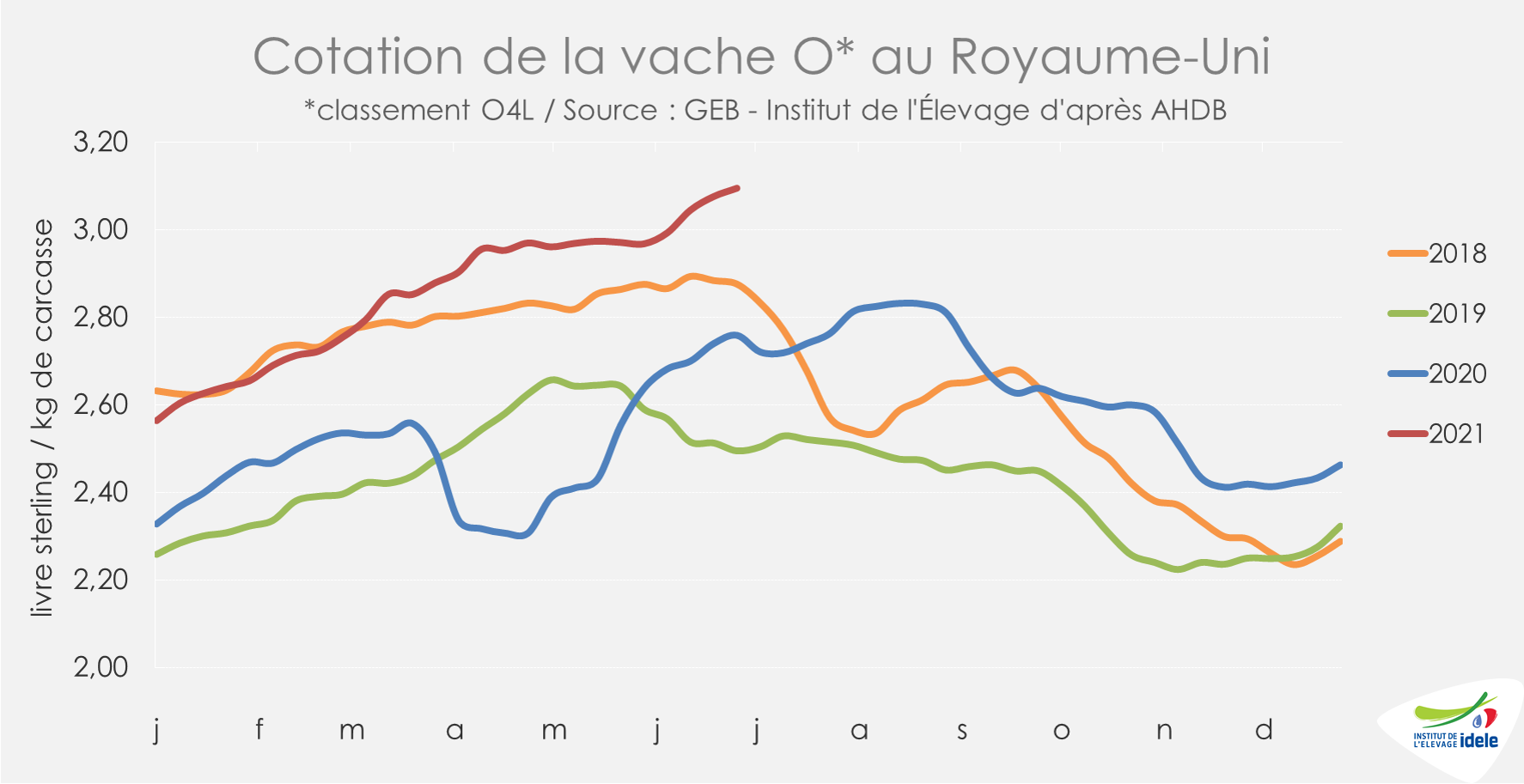

ROYAUME-UNI les cotations des réformes toujours en hausse

Au Royaume-Uni, les ventes au détail de viande bovine sont restées dynamiques. Sur les 12 dernières semaines se terminant le 13 juin 2021, les ventes se sont certes repliées en valeur (-6,3% /2020) comme en volume (-7,9%). Mais le point de comparaison de 2020, au cœur de la 1ère vague de covid-19, était particulièrement élevé. Comparées à 2019, les ventes sont restées robustes (+7,2% en volume).

Et la demande soutenue des abattoirs rencontre une offre plutôt limitée. Sur les quatre dernières semaines connues (s.23 à s.26), les abattages de bovins ont été limités (-6% /2019 et 2020). C’est le cas pour toutes les principales catégories et notamment pour les vaches (-14% /2020 et -10% /2019).

L’offre limitée et la demande soutenue ont participé à la hausse des cotations. Après un mois de mai plus difficile en lien avec le temps maussade, les cotations des animaux jeunes (prime cattle) sont reparties à la hausse, portée notamment par la réouverture des restaurants et le maintien de ventes au détail dynamiques. En semaine 26, la cotation du bœuf R3 atteignait 4,05 £/kg de carcasse (+10% /2020 et +20% /2019), soit +2% sur le mois de juin. Convertie en euros, elle s’établit à 4,72 €/kg. Dans le même temps, le cours de la vache O a continué son ascension, à 3,10 £/kg de carcasse (+12% /2020 et +24% /2019). En euros, elle atteignait 3,60 €/kg, soit 0,16 € de plus sur le mois de juin (+5%).

En avril dernier, d’après AHDB, la demande à l’importation s’était redressée, mais de façon très limitée à 16 300 t (-4% /2020). En cumul sur 4 mois, le déclin restait très important avec seulement 54 000 t importées (-29% /2020 et -39% /2019). Avec la fin progressive des restrictions, le commerce extérieur britannique de viande bovine devrait poursuivre son redressement de façon plus marquée.