Après plusieurs mois de morosité, à l’exception de l’Italie, les cours semblent désormais se redresser. Mais les hausses sont timides et les prix restent globalement à la traîne. La consommation allemande redémarre timidement. La demande en viande polonaise semble repartir à la hausse après le creux causé par les scandales du début d’année. La hausse de production de JB en Irlande (en anticipation du Brexit) et en l’Espagne (après la perte du débouché turc pour le vif) participe néanmoins à l’alourdissement et la fragilité du marché européen du jeune bovin.

ALLEMAGNE : du mieux sur la consommation, des prix encore en retrait

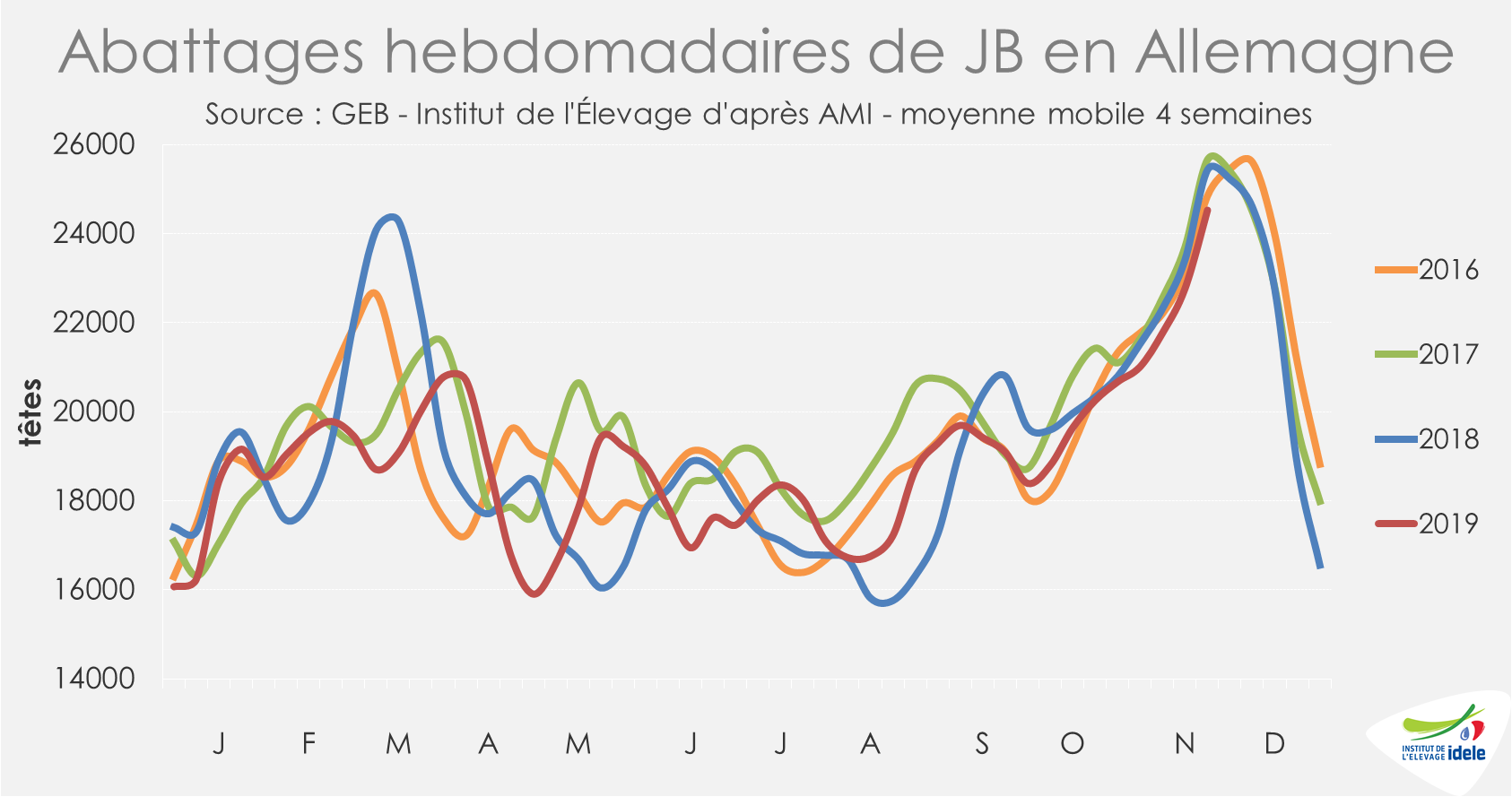

En Allemagne, les abattages de JB sont entrés dans le pic annuel habituel en amont des fêtes de fin d’année. Cependant, d’après l’indicateur hebdomadaire publié par AMI, le nombre de JB abattus sur les quatre dernières semaines connues (45 à 48) est tout de même en retrait par rapport aux années précédentes (-3 600 têtes soit -4% /2018 ; -4 500 têtes soit -4% /2017).

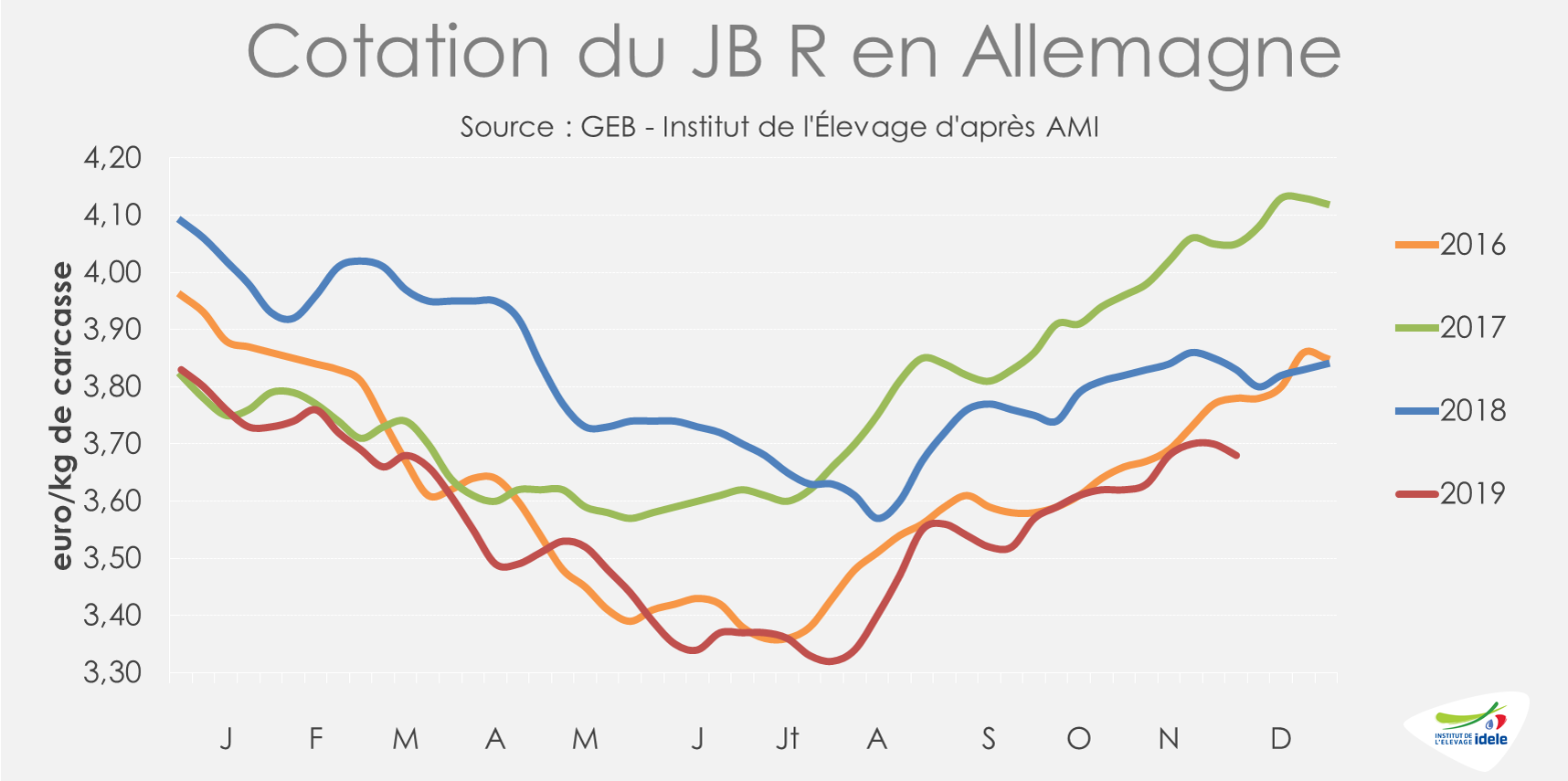

La remontée saisonnière des cours est toutefois timide. Ceux-ci restent inférieurs aux années précédentes pour toutes les conformations (-4% /2018 et -9% /2017) : le JB U atteint 3,74 €/kg de carcasse (+4 centimes en 4 semaines), le JB R 3,68 €/kg éc (+5 centimes) et le JB O 3,34 €/kg éc (+3 centimes). Début décembre, d’après les experts d’AMI, la demande des opérateurs est plus ferme en JB et le marché est équilibré.

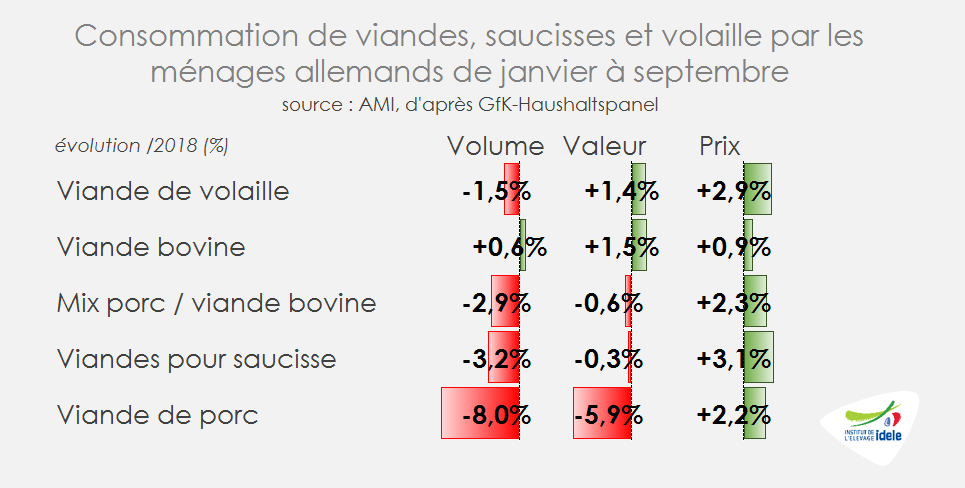

Après avoir souffert en début d’année, la consommation de viande bovine progresse de nouveau. Calculée par bilan sur 8 mois, elle a atteint 780 000 téc (+1% /2018 ; +2% /2017) d’après Eurostat. D’ailleurs, d’après l’enquête par panel publiée par AMI, les achats de viande bovine par les ménages allemands dans les circuits de distribution classiques font mieux que résister sur les 3 premiers trimestres (+0,6% /2018 en volume et +1,5% en valeur), ce qui est profitable notamment à la viande de jeune bovin. Mais les achats de viande bovine transformée (viandes pour saucisses, mix porc/viande bovine) où la viande de réforme est plus généralement utilisée, sont en retrait.

Depuis le début de l’année, les importations allemandes demeurent très limitées. Les achats de viande bovine réfrigérée et congelée étrangère enregistrent une baisse de 7% /2018, à 263 000 téc. Toutes les origines sont impactées.

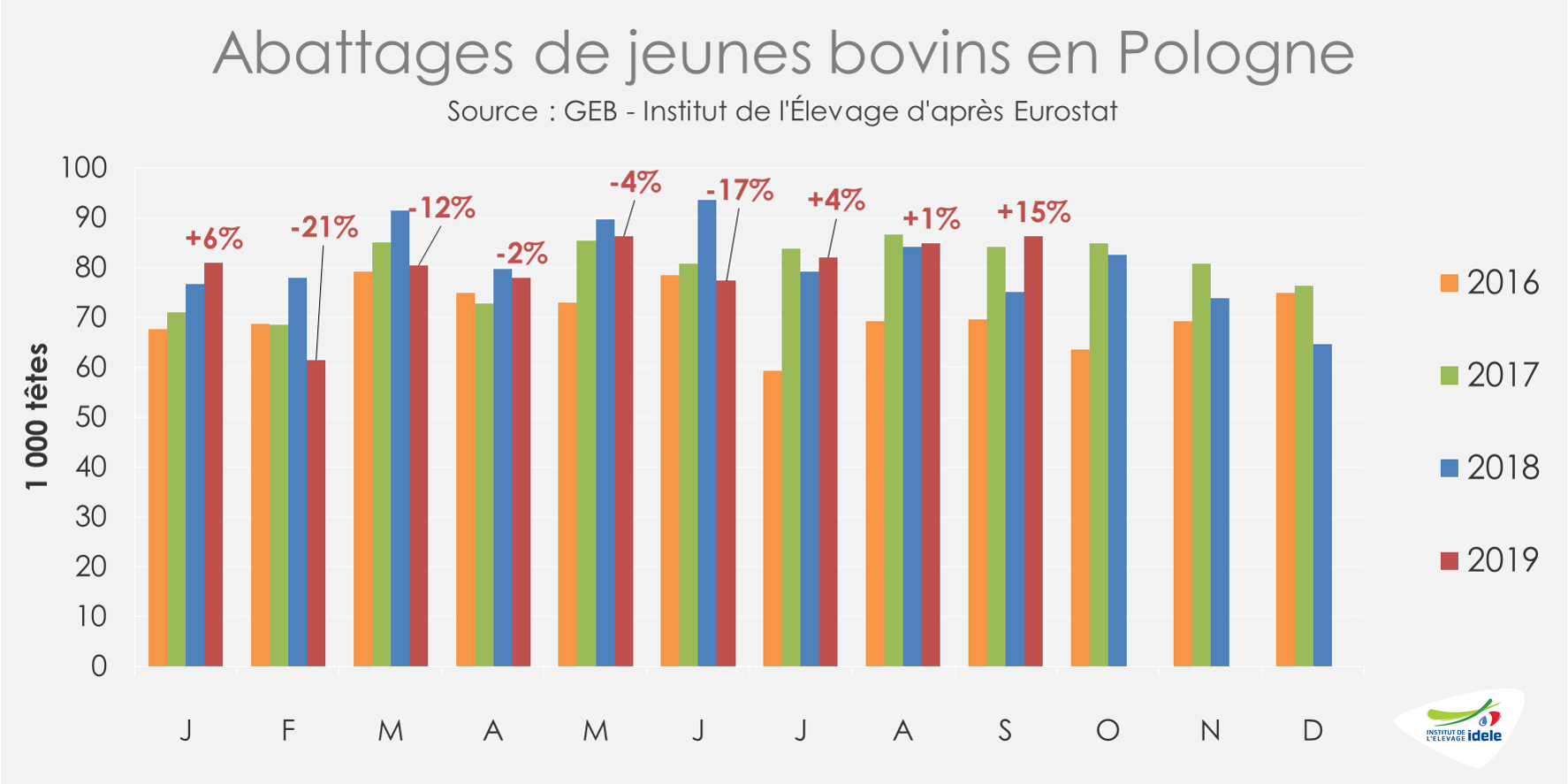

POLOGNE : abattages en hausse et redressement des prix

En Pologne, face à une demande européenne globalement en berne depuis les scandales du début d’année, les exportations de viande bovine réfrigérée et congelée ont atteint seulement 282 000 téc sur les 8 premiers mois de l’année (-6% /2018 ; -4% /2017). Les abatteurs ont congelé d’importants volumes de viande face à l’encombrement du marché polonais du début d’année. Les envois de viande congelée ont atteint 88 000 téc sur 8 mois, soit +19% /2018 et +10% /2017.

Toutefois, la situation commence à évoluer et pour la 1ère fois depuis le début de l’année, les exportations de viande bovine polonaise réfrigérée et congelée ont globalement progressé en août (+5% /2018). Aussi, les abattages de JB étaient en hausse au 3ème trimestre 2019. En septembre, 86 000 jeunes bovins ont ainsi été abattus (+15% /2018).

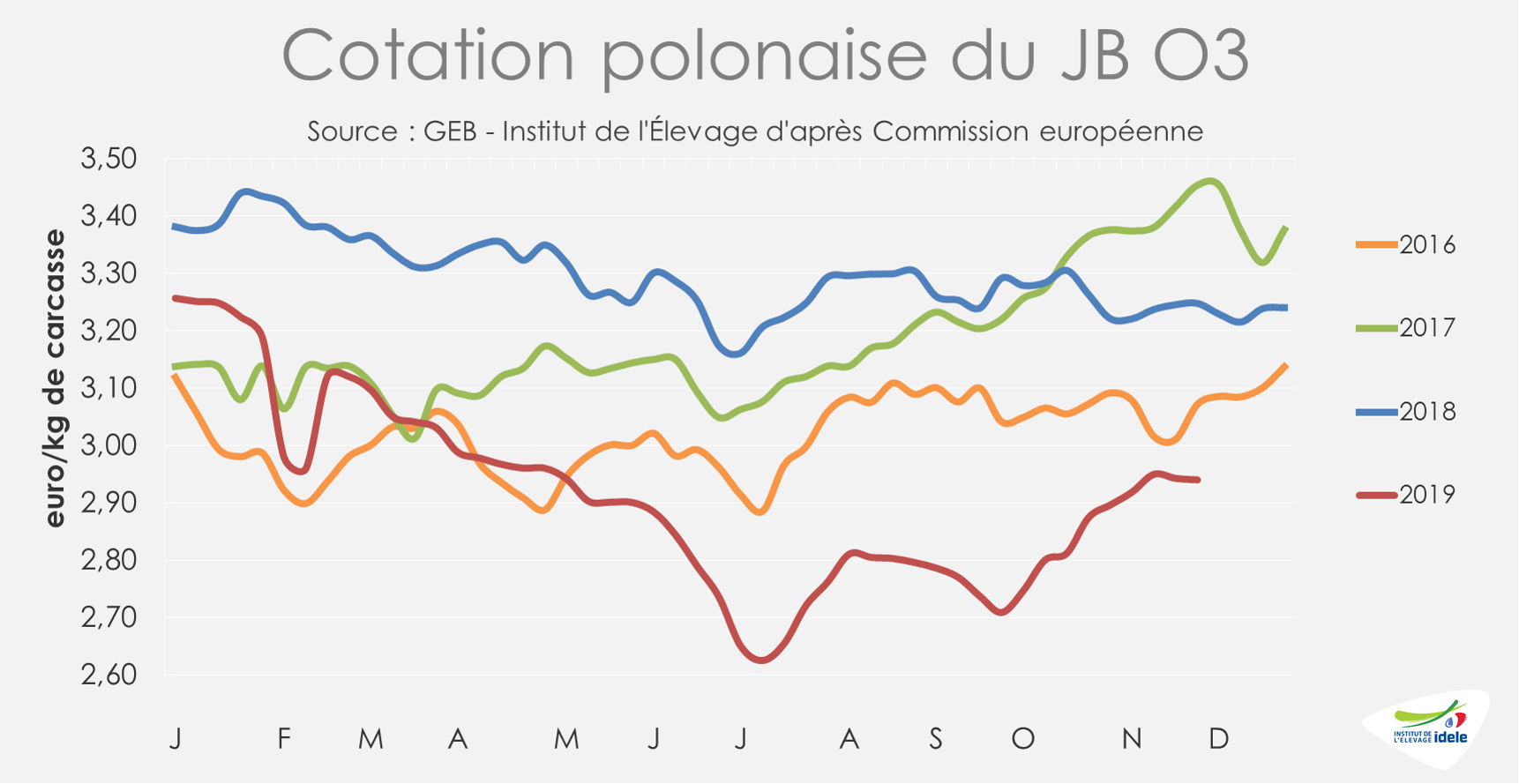

Les cours des JB se sont globalement redressés depuis le début de l’automne. D’après Eurostat, sur les quatre dernières semaines connues, la cotation du JB O s’est appréciée de 4 centimes (+2%) et celle du JB R de 3 centimes (+1%). A respectivement 2,94 €/kg éc (-9% /2018 et -15% /2017) et 3,01 €/kg éc (-10% /2018 et -15% /2017) début décembre, ces cours restent néanmoins inférieurs aux 3 années précédentes.

ITALIE : hausse saisonnière des cours

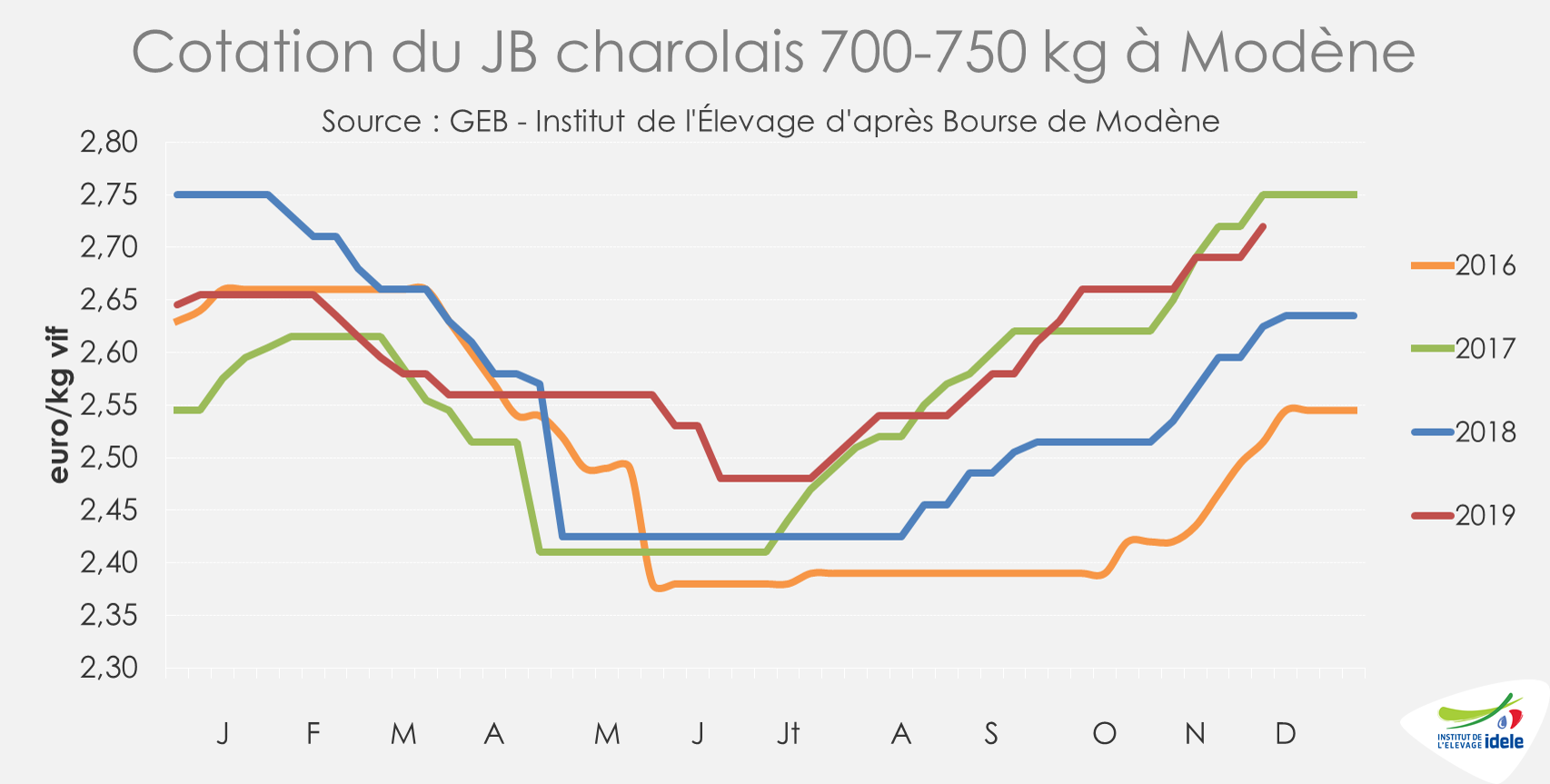

En Italie, les cours des JB mâles poursuivent leur hausse saisonnière. A 2,72 €/kg vif en semaine 49, la cotation du JB charolais de 700-750 kg à Modène a pris 6 centimes par rapport à la cotation quatre semaines plus tôt (+3% /2018 ; -1% /2017). La cotation du JB limousin de 600-650 kg a gagné 3 centimes à 2,85 €/kg (+2% /2018 ; +1% /2017). Face à une offre étoffée, les prix des jeunes femelles, Charolaises comme Limousines, sont également restés stables mais après des périodes de baisse liées à un déséquilibre demande/offre, à respectivement 2,59 € et 2,89 €/kg (-2% /2017 et 2018).

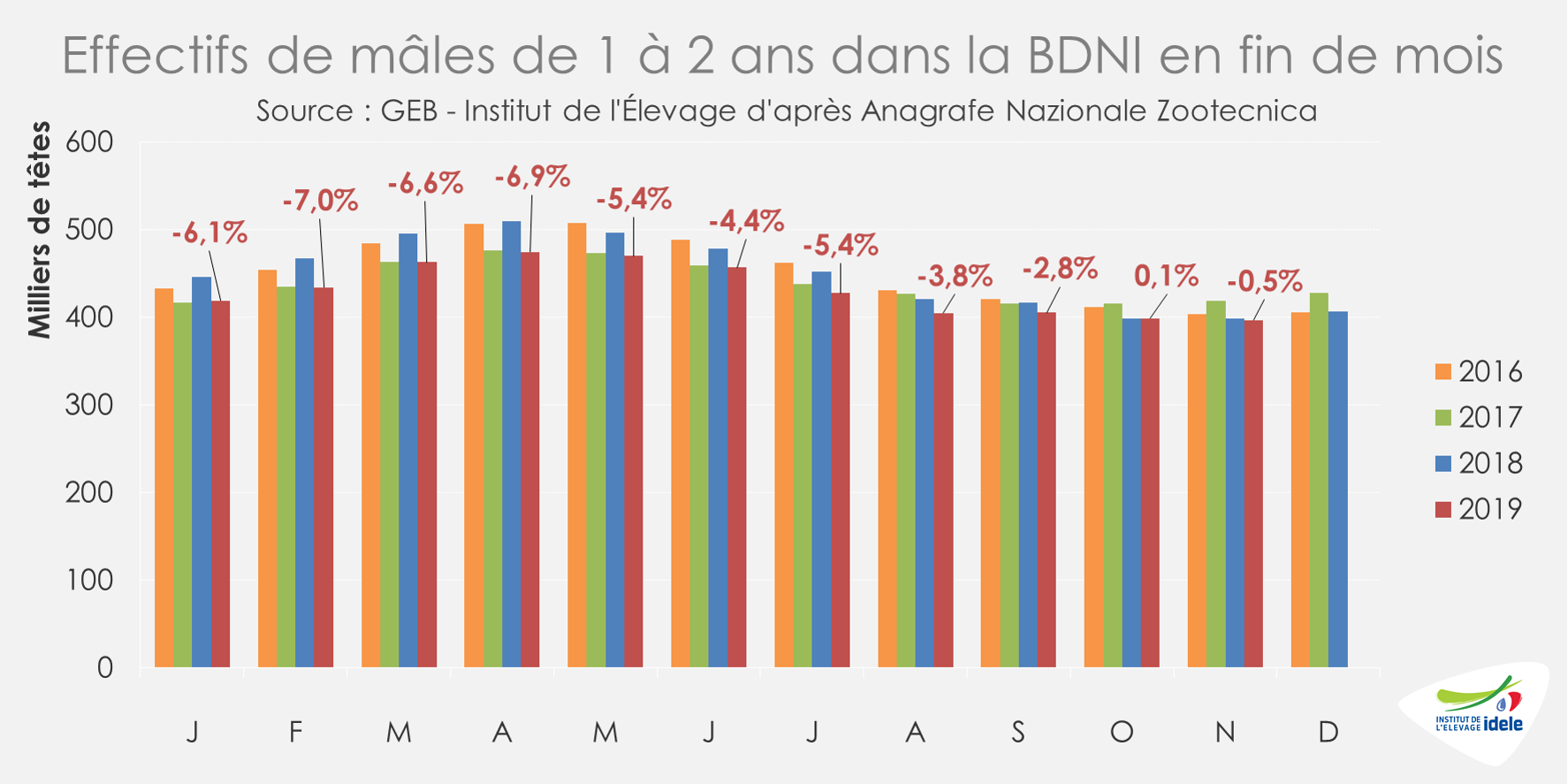

D’après la BDNI italienne, les effectifs de mâles de 1 à 2 ans présents fin novembre en élevage étaient plus étoffés que les mois précédents et proches des niveaux de l’année dernière (-0,5% /2018).

Côté consommation, les achats totaux de viande bovine ont progressé sur les 8 premiers mois de l’année 2019 (+2% /2018 en volume ; +3% en valeur), d’après les données du panel ISMEA-Nielsen. La consommation évolue notamment avec la progression de viande de femelle dans les achats et notamment d’ « hamburgers italiens de scottona ».

Entre janvier et août, les importations italiennes de viande bovine réfrigérée et congelée ont été légèrement en retrait par rapport à l’année dernière (-1% /2018). Mais la France connait un recul plus marqué de ses exportations (-9%) face à la concurrence accrue d’autres fournisseurs européens comme la Pologne (+11%) ou l’Irlande (+10%).

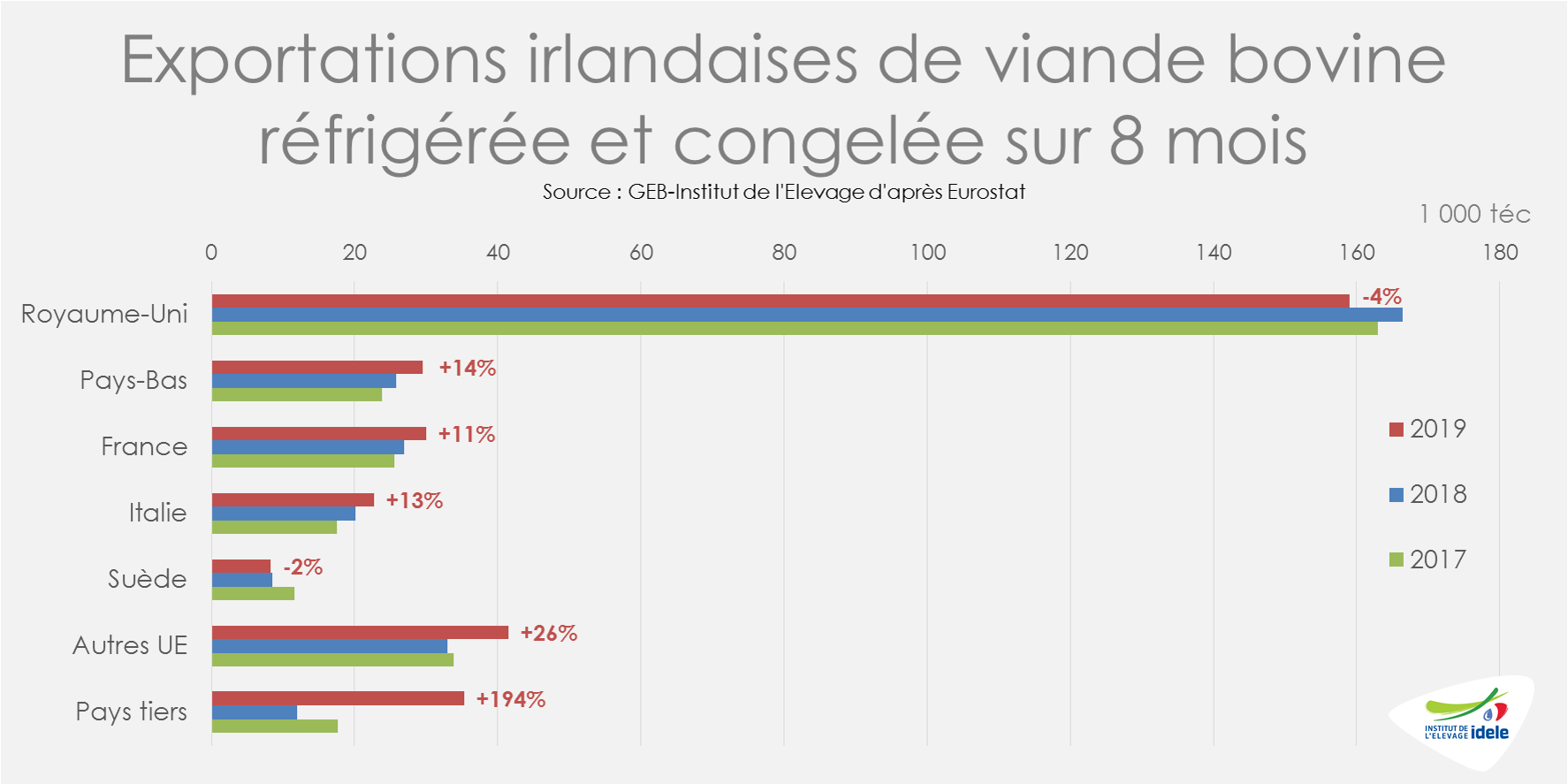

IRLANDE : les cours toujours à la peine

En Irlande, en anticipation du Brexit, les envois vers le Royaume-Uni ont régressé sur les 8 premiers mois de l’année (-4% /2018 à 159 000 téc). En effet, sur la même période, on assiste à la progression des exportations de viande bovine réfrigérée et congelée vers les pays de l’UE continentale (+15% /2018 à 132 100 téc) et les pays tiers (x3 /2018 à 35 300 téc).

En effet, de nombreux éleveurs produisent depuis plusieurs mois des JB à destination de l’Europe continentale et la filière irlandaise cherche encore à diversifier sa clientèle. Depuis le début de l’année et malgré les blocages des abattoirs à la fin de l’été, les abattages de JB dans les établissements irlandais agréés à l’export ont progressé de +10% /2018 (de la semaine 1 à 48). Dans le même temps, les abattages de bœufs, principalement destinés au marché britannique, ont diminué de 9%.

La situation des marchés bovins reste dégradée en Irlande. Après les abattoirs, ce sont désormais les distributeurs qui sont visés par les manifestations d’éleveurs. Début décembre, les éleveurs bovins de l’Irish Farmers Association (IFA) bloquaient des centrales d’achats de Lidl et d’Aldi, puis de Tesco. D’après la Commission européenne, la cotation du JB R est restée stable sur les quatre dernières semaines à 3,21 €/kg de carcasse début décembre (-11% /2018 et -14% /2017). Selon les opérateurs, la demande pourrait se raffermir dans les semaines à venir.

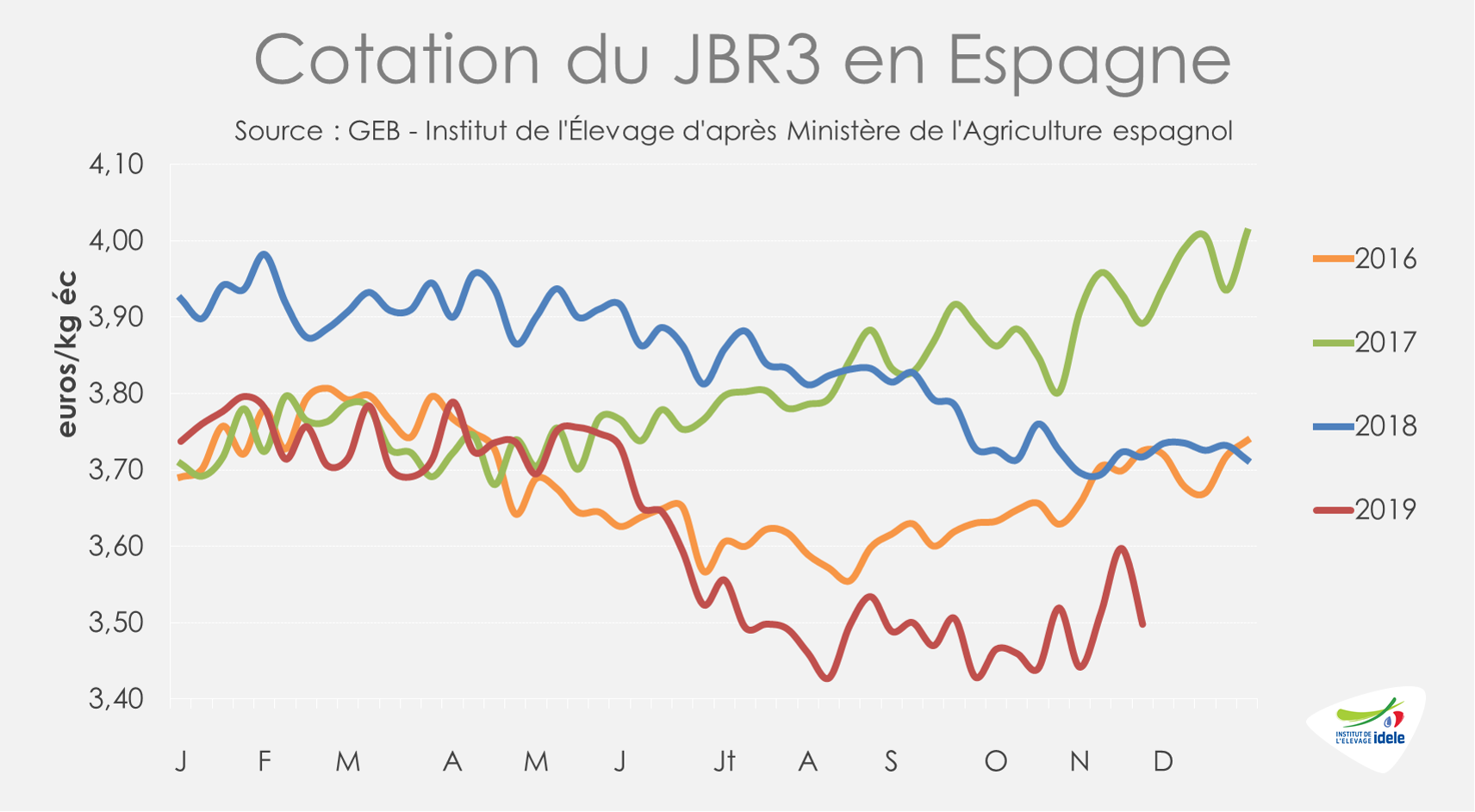

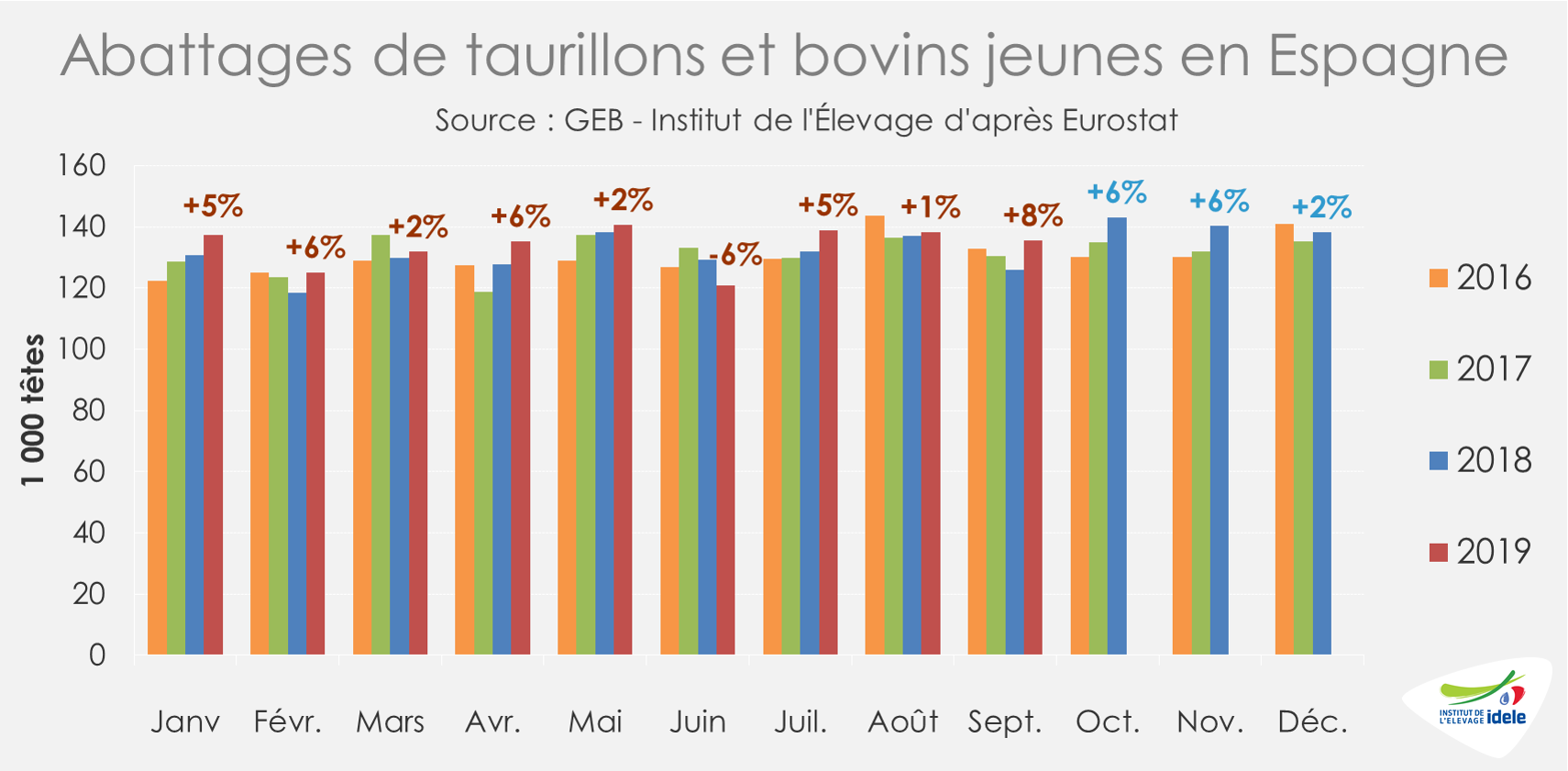

ESPAGNE : le surplus d’offre pèse encore sur les cours

En Espagne, les abattages de mâles restent orientés à la hausse depuis la perte du débouché turc pour le vif il y a environ un an. Les effectifs de jeunes mâles non castrés abattus ont à nouveau augmenté au 3ème trimestre. En septembre 2019, les abattages ont nettement progressé (+10 000 têtes, soit +8% /2018). Depuis le début de l’année, ce sont 35 000 têtes supplémentaires de mâles non castrés qui ont été abattus en Espagne (+3% /2018).

Logiquement, les exportations de viande bovine espagnole réfrigérée et congelée ont augmenté sur les 8 premiers mois de l’année (+15% /2018). Cette production supplémentaire destinée à un marché communautaire encombré pèse sur les cours. D’après les statistiques espagnoles, le cours du JB R a perdu 2 centimes en 4 semaines. A 3,50 €/kg de carcasse fin novembre, la cotation peine à se redresser et reste inférieure aux 3 années précédentes (-6% /2018 ; -10% /2017 et -6% /2016).