Les marchés des produits de l’élevage de ruminants N° 301 Mai 2019

Lait de vache

Disponibilités laitières limitées et marchés en petite hausse

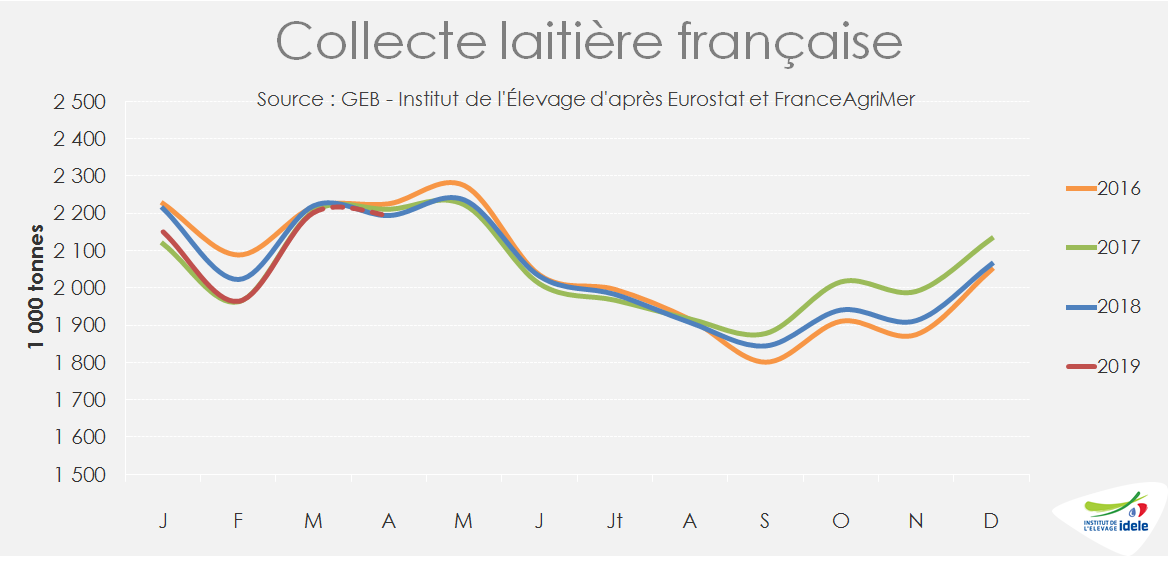

La production laitière est au mieux stationnaire dans la plupart des grands bassins excédentaires. La collecte s’est rétablie en mars dans l’UE-28 et un mois plus tard en France. Avec un cheptel bien ajusté, une météo plutôt clémente et un prix du lait bien orienté, elle pourrait frémir dans les prochains mois.

Dans ce contexte de ressource laitière peu abondante dans les grands bassins laitiers excédentaires, les marchés internationaux des produits laitiers sont globalement bien orientés, sauf pour le lactosérum dont les cours subissent les conséquences de la fièvre porcine africaine qui sévit en Chine et du conflit commercial sino-étatsunien.

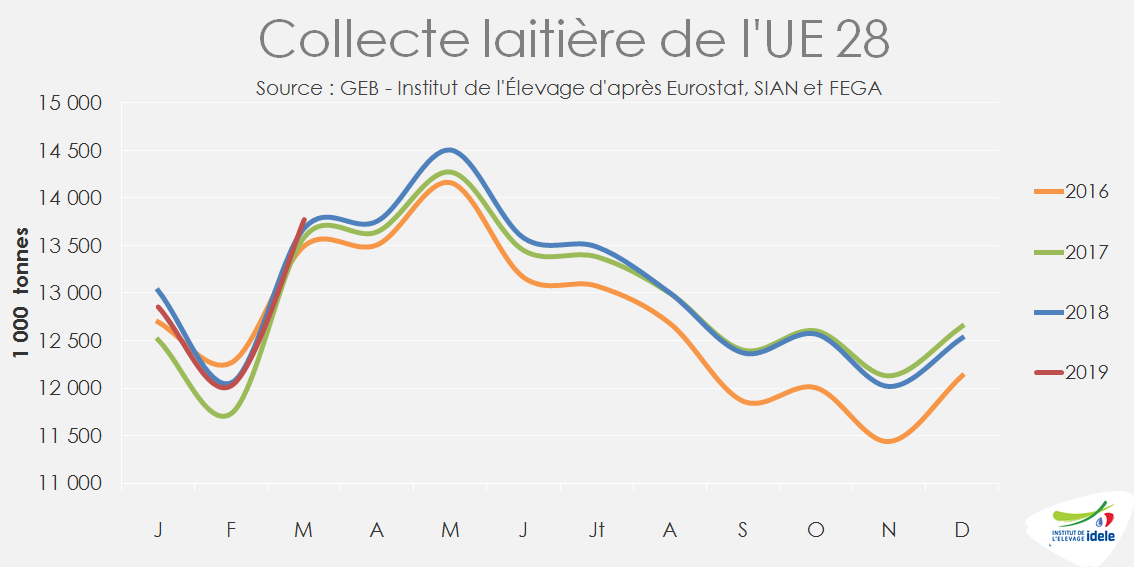

En mars, la collecte européenne a retrouvé son niveau de l’an dernier et la France un mois plus tard. L’UE-28 demeure cependant divisée entre une petite moitié des pays qui accuse toujours un repli de la production et une autre grosse moitié chez qui elle progresse.

Rétablissement de la collecte française

En avril, la collecte française a retrouvé son niveau de l’an dernier (2,194 millions de tonnes), d’après les sondages hebdomadaires FranceAgriMer. En mars, elle n’était plus que 0,8% sous son niveau de l’an dernier après avoir chuté de 3 à 4% entre octobre 2018 et février 2019.

L’évolution de la collecte est contrastée selon les bassins laitiers. Elle a progressé en Normandie (+2% /2018 au 1er trimestre), s’est rétablie dans le Grand Ouest, grâce à la Bretagne (+1%) et est demeurée déprimée dans le sud de la France : -5% dans le Centre et en Auvergne-Limousin, -6% en Poitou-Charentes, -8% dans le Sud-Est et Sud-Ouest. En somme, la collecte nationale a reflué de 2,2% d’un hiver à l’autre

Les conditions paraissent désormais réunies pour une possible reprise de la production laitière d’ici l’été prochain. D’une part, la production herbagère des prairies est globalement excédentaire depuis mars, grâce à une météo plutôt favorable, même si la pluviométrie a été géographiquement contrastée. Fin avril, la production herbagère cumulée dépassait l’indice 110 dans presque toutes les régions laitières.

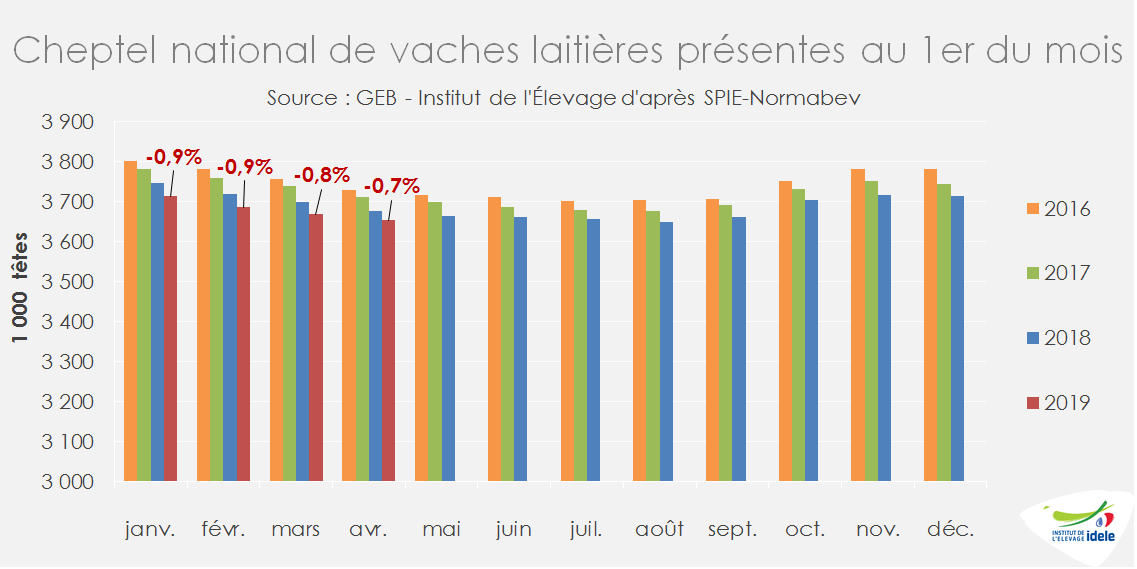

Ensuite, le cheptel national parait bien ajusté. Avec 3,65 millions de vaches au 1er avril (-0,7% /2018), il connaît une baisse saisonnière modérée de ses effectifs. Les génisses laitières de 1 à 2 ans étant peu nombreuses, les éleveurs limitent désormais les réformes au sein de leur troupeau de vaches qui est rajeuni. En mars les entrées de génisses dans les troupeaux, relativement faibles à cette période de l’année, ont sensiblement progressé (+2% /2018). Les sorties de réformes sont en revanche ralenties si bien que le bilan entrées-sorties est très faiblement négatif d’une année sur l’autre.

Comme pour la collecte, les évolutions de cheptel régional sont toujours contrastées : légère hausse dans le Grand Ouest, en Normandie et dans le Nord-Picardie, stable dans le Grand Est, en net recul ailleurs.

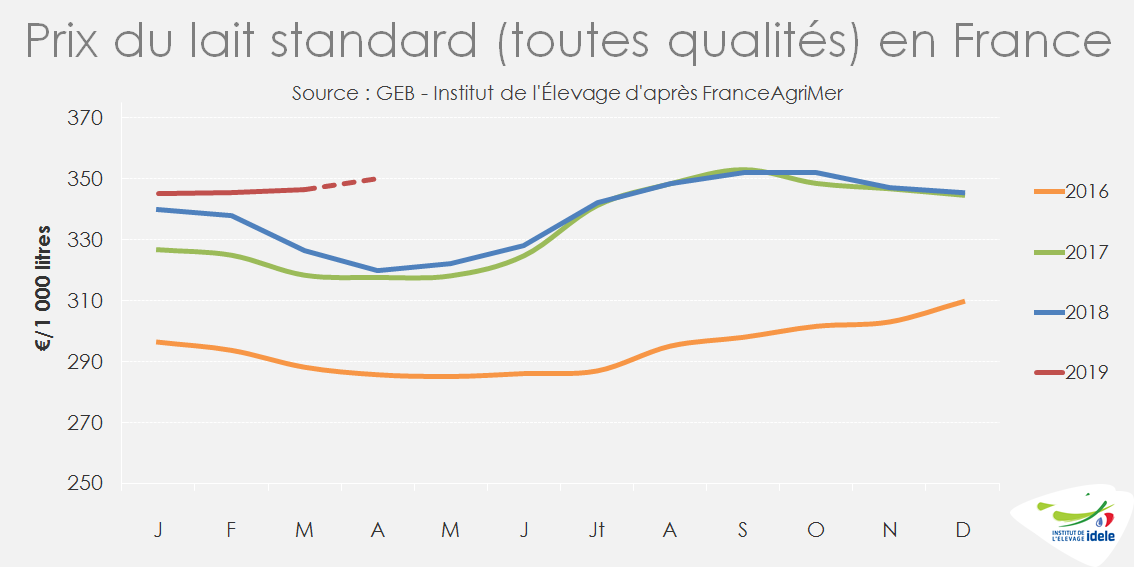

Ensuite, le prix du lait à la production est stabilisé à un niveau correct et pourrait sensiblement progresser dans le prochains mois. A 346 €/1 000 l au 1er trimestre, le prix du lait standard toutes filières confondues (y compris les laits AB et AOP) s’est apprécié de 10 € (+3,3%) d’une année sur l’autre, surtout grâce à une meilleure valorisation du lait transformé en ingrédients (beurre et poudre maigre). Dans les prochains mois, il pourrait encore sensiblement s’apprécier si la prise en compte des indicateurs de coûts de production du lait dans les contrats laitiers devient effective. A l’issue des négociations commerciales annuelles, les transformateurs ont obtenu de sensibles hausses de tarifs sur les marques nationales. De plus les cours des ingrédients laitiers s’annoncent bien orientés dans les prochains mois (article marchés des produits laitiers).

Malgré la hausse du prix du lait, la marge des éleveurs s’est érodée en un an sous l’effet de la hausse des prix des intrants. L’Ipampa lait de vache s’est apprécié de 3,5% d’un hiver à l’autre, soit sensiblement plus vite que le prix de vente du lait cru départ point de collecte (+2,4% /2018).

L’évolution de la collecte laitière dépend non seulement du signal prix du lait, mais aussi et de plus en plus du signal volume des collecteurs. Or ceux-ci manifestent un appétit modéré au regard de l’évolution de la demande intérieure et de leurs ventes à l’export.

Normalisation de la collecte européenne

Au sein de l’UE-28, la production laitière évolue différemment selon les pays. Elle était encore ralentie dans une dizaine de pays, notamment aux Pays-Bas (-3% /2018 et -4,5% /2017 au 1er trimestre), en Finlande, en Suède, dans la plupart des pays de mais aussi dans tous les pays du Sud (Espagne ; Italie, Grèce, Portugal).

En Allemagne, elle s’est rétablie depuis mars, égalant en mars et avril son niveau de l’an dernier. Après avoir été stable au 1er trimestre et égal à 1% près à son niveau de l’an dernier (319 €/1 000 l au standard 38 et 32 g/l), le prix du lait conventionnel pourrait s’apprécier dans les prochains mois et ainsi stimuler davantage la production.

En revanche, la production demeure croissante en Pologne (+3,8% /2018 au 1er trimestre) et au Danemark (+2,2%). Dans les îles britanniques, la production laitière est dynamique grâce notamment à de bonnes conditions climatiques propices à la pousse de l’herbe, mais aussi à des cheptels étoffés. En mars, la collecte a progressé de 4% au Royaume-Uni, où le prix du lait est stable en livre d’une année sur l’autre, et a bondi de 11% en Irlande où le prix du lait de base a pourtant cédé 7%, à 321 €/1 000 litres au 1er trimestre 2019.

En somme, la collecte de l’UE-28 a été rétablie en mars (+0,2% /2018 d’après nos estimations), après avoir reculé 6 mois d’affilée. Après un léger retrait au premier trimestre (-0,3% /2018), elle pourrait progresser significativement au 2ème trimestre, entre +0,5 et +1,0%, et davantage au 2nd semestre si les conditions climatiques demeurent plus favorables qu’en 2018.

Lait de vache » Consommation »

Contrastée en France déprimée en Allemagne

Au 1er trimestre, les ménages français ont consommé moins de produits laitiers, mais ont dépensé plus, sous l’effet de prix de vente en hausse. En Allemagne tous les produits laitiers subissent une érosion de la demande des ménages.

Consommation morose en France

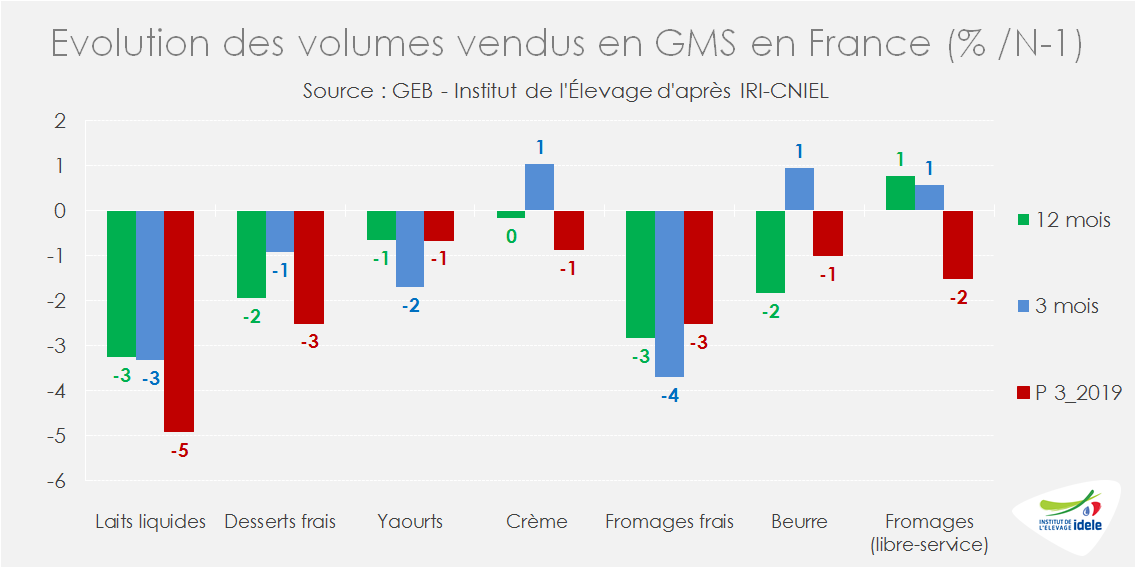

Les ménages français continuent de délaisser les laits conditionnés. Les ventes en GMS poursuivent leur érosion en volume comme en valeur, respectivement de -3% et -2% /2018 au 1er trimestre. Les laits standard longue conservation sont les plus affectés (-3,7% pour le ½ écrémé, -5% pour l’entier et -13% pour l’écrémé). Les laits aromatisés sont désormais touchés. Seuls les laits spécifiques (délactosés et bio) progressent, mais plus modestement qu’en 2018 (+3% en volume). Les causes de ce désamour sont désormais bien identifiées. D’une part, les habitudes de consommation changent : le petit-déjeuner, moment privilégié de la consommation de lait, n’est plus sanctuarisé : selon le Credoc, près d’une quart des enfants ne prend plus de petit déjeuner, contre près de la moitié en 2003. Le lait est de plus la victime collatérale de l’image dégradée des céréales. Ensuite, les jus de végétaux connaissent un succès grandissant aux dépens du lait.

Le marché des ultra-frais est tout aussi déprimé. Les ventes ont reculé de 2% en volume, mais ont été stables en valeur au 1ertrimestre grâce à une hausse des tarifs (+2% en moyenne). Les ventes de yaourts aux fruits et de fromages frais sont les plus délaissés (-4% /2018). A l’inverse, les ventes de desserts frais lactés ont repris (+1% en volume).

En revanche, le marché des matières grasses laitières (beurre et crème) retrouve de la couleur, après avoir reculé de 3% en volume en 2018 principalement sous l’effet d’une hausse des prix au détail (+14% /2017). Les ventes de beurre ont regagné 1 point en volume au 1er trimestre, surtout grâce au succès du format beurrier, et celles de la crème autant grâce au succès de la crème UHT (+2%) qui compense l’érosion de la crème fraîche (-1%).

Enfin, seule la consommation de fromages demeure robuste, grâce à la diversité des formes et des produits consommés. Les ventes des GMS de fromages en libre-service ont toutefois modestement progressé en volume (+0,6% /2018 au 1er trimestre 2019), presque moitié moins vite qu’en 2018 (+1%). Le chiffre d’affaires a quant à lui bondi de 3,1% grâce à la hausse prononcée des prix de vente (+2,6%).

Consommation déprimée en Allemagne

En Allemagne, la consommation des ménages est nettement déprimée. Les ménages ont encore réduit leurs achats de beurre et de crème (respectivement de -7% et -5% au 1er trimestre d’une année sur l’autre). En deux ans les achats de beurre ont chuté de 10% probablement sous l’effet des prix toujours élevés. A 6,80 €/kg début 2019, le prix de vente moyen du beurre plaquette au détail est toujours historiquement en hausse de 30% en deux ans. La consommation de laits liquides et de yaourts est aussi fortement baissière (-4 et -5% /2018 au 1er trimestre). Seule la consommation de fromages résiste avec des prix stationnaires d’une l’autre, mais toujours supérieurs de 10 à 12% à ceux de 2017 à pareille époque.

Lait de vache » Marché des produits laitiers »

Tendance haussière

Dans un contexte de ressource laitière peu abondante dans les grands bassins laitiers excédentaires, les marchés internationaux des produits laitiers sont globalement orientés à la hausse. La demande dynamique tire les cours du beurre et des fromages, tandis que la fin de l’écoulement des stocks d’intervention assainit le marché de la poudre maigre. Seul le marché du lactosérum demeure perturbé par les conséquences de la Fièvre porcine africaine en Chine et le conflit commercial sino-étatsunien.

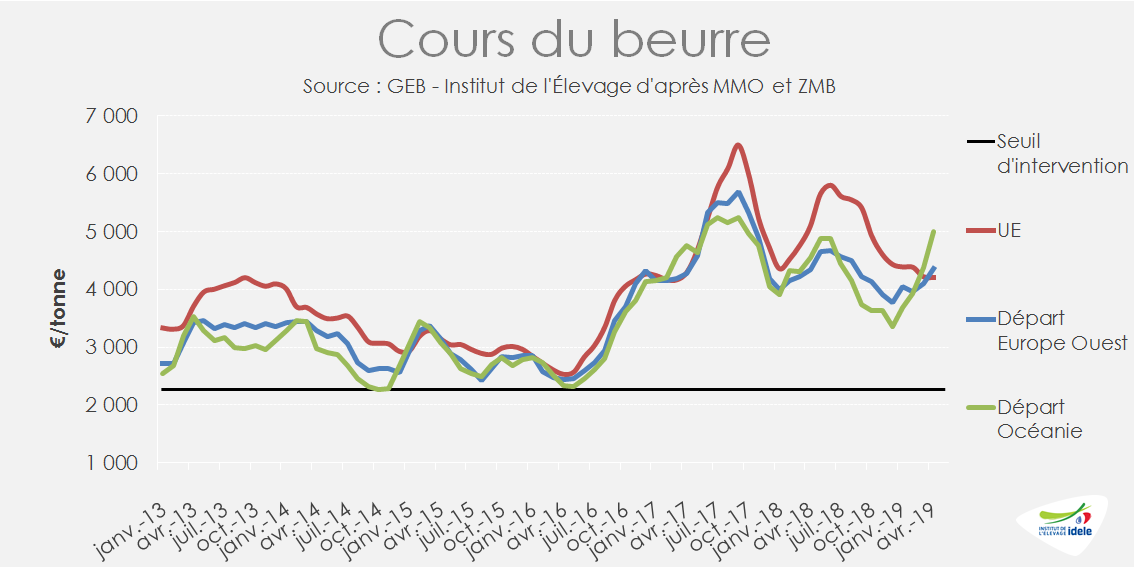

Tendance haussière sur le beurre

Le cours du beurre néozélandais a fortement progressé, sous l’effet d’une production saisonnière en recul et destinée à honorer les contrats, ainsi que d’une demande internationale dynamique. A 5 000 €/t (+10% /2018) en avril, il a gagné 50% depuis le creux de décembre 2018. Il se situe désormais au-dessus des cours des produits européens exportés (4 350 €/t) et étatsuniens (4 440 €/t). La hausse semble cependant avoir marqué le pas début mai d’après les enchères sur la plateforme GloablDairyTrade. Malgré une hausse depuis la fin 2018 (+15%), le beurre européen destiné à l’exportation a ainsi gagné en compétitivité ce qui devrait permettre un écoulement facilité sur le marché international.

Cette hausse des cours mondiaux ne s’est pas encore répercutée sur le marché européen. Après avoir reculé entre janvier et mars, la cotation ATLA sur le marché spot a légèrement progressé pour retrouver en avril son niveau de début janvier à 4 300 €/t (-27% /2018).

Les fabrications européennes de beurre ont été faibles en février et affichent dorénavant une baisse de 1% /2018 sur les deux premiers mois de l’année. Les stocks seraient revenus à des niveaux plus normaux. Les exportations ont donc reculé en conséquence au 1er trimestre (-22% /2018) largement compensées par une forte hausse des envois néozélandais (+30%). L’Inde a également accru ses expéditions (+72%) et se place dorénavant à la 4ème place des exportateurs de beurre. Elle devance les États-Unis dont les exportations ont reculé de -3% /2018 et dont la production a cédé 2% /2018 en février et 4% en mars.

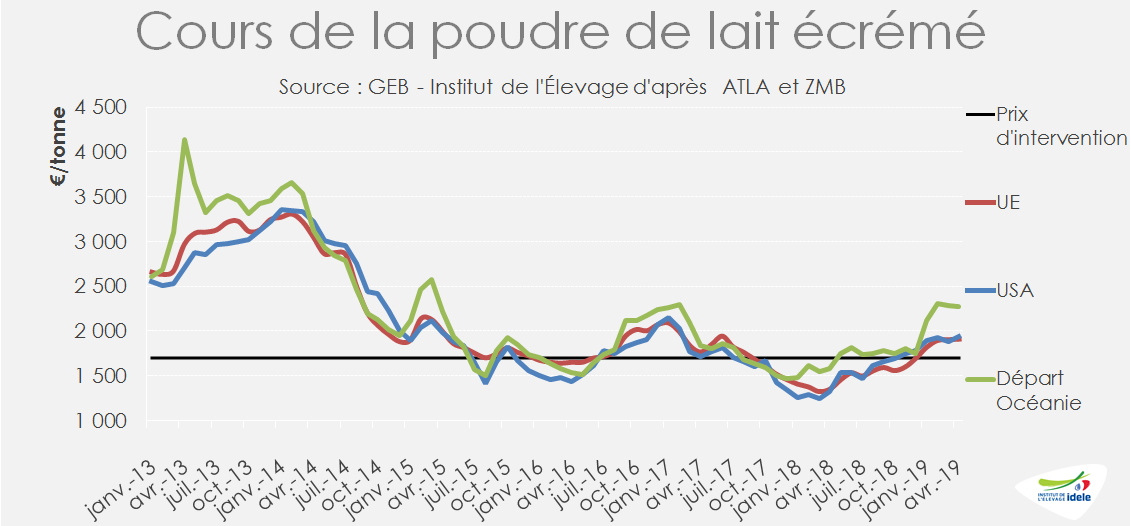

Remontée des cours de la poudre maigre

La cotation ATLA de la poudre maigre est remontée lentement en avril pour dépasser début mai le seuil des 2 000 €/t (2 080 €/t, +40% /2018), après avoir légèrement reculé en février et mars sous l’effet de la mise sur le marché des stocks d’intervention. Début 2019, le cours de poudre néozélandaise est repassé au-dessus du cours européen, conséquence de la forte baisse saisonnière de la collecte et des faibles stocks. Avec une hausse de 7% entre janvier et avril, à 2 270 €/t, l’écart s’est encore accru pour atteindre près de 20%. La tendance semble cependant être à la stabilisation des cours depuis mi-avril.

Ces hausses des cours sont la conséquence stocks réduits et de fabrications faibles dans les 3 grands bassins laitiers. Les fabrications de poudre de maigre ont été réduites dans l’UE (-5,4% /2018 en janvier et février) mais aussi en Nouvelle-Zélande où les conditions météorologiques ont affecté la production laitière en mars. Aux États-Unis, elles ont enregistré un léger recul de 0,5% sur le 1er trimestre. Les exportations ont donc ralenti en février et mars, notamment à partir des États-Unis et de Nouvelle Zélande. L’Union européenne a continué à animer le marché international sur le 1er trimestre (+26%/2018), écoulant les stocks d’intervention.

Mais les acheteurs restent attentistes, entre les incertitudes du Brexit et les interrogations sur l’avenir politique de l’Algérie, 3ème importateur mondial de poudres de lait. En outre, les achats mexicains et chinois de poudres étatsuniennes ont été freinés par la hausse des droits de douane appliqués dans le cadre du conflit commercial qui les opposent aux États-Unis.

Fromages : stabilité des cours en Europe et hausse sur le marché mondial

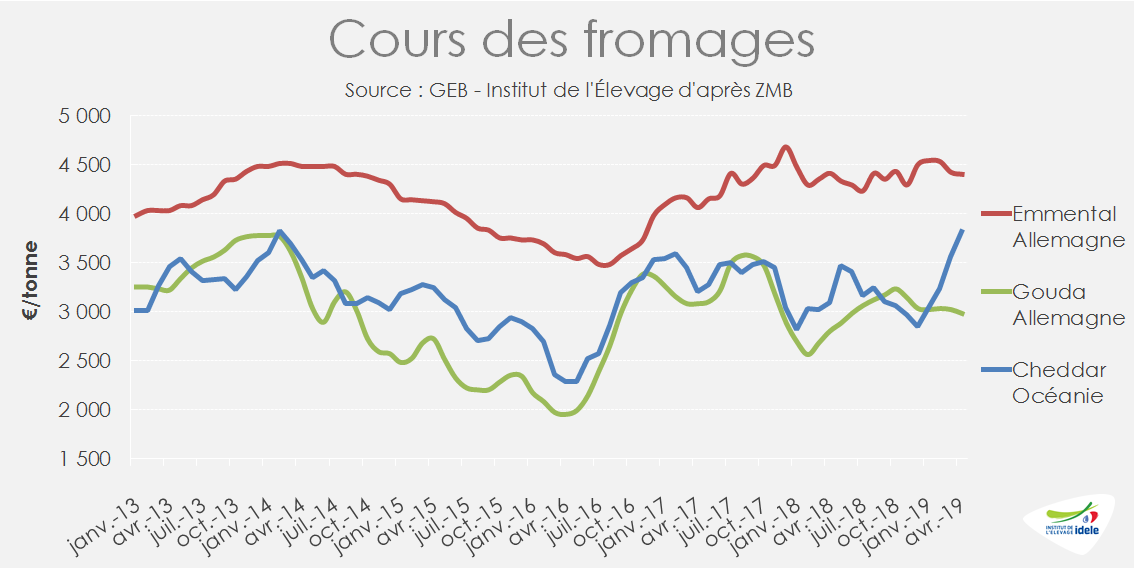

En Europe, le cours du gouda (fromage ingrédient) est resté stable aux alentours de 3 000 €/t (+6% /2018) depuis le début de l’hiver comme celui de l’emmental (spécialité peu échangé) quasi-stable à 4 400 €/t (=/2018), Avec des fabrications stationnaires sur les deux premiers mois, les fromages ont continué d’être privilégiés par les transformateurs européens, dans un contexte de recul de la production laitière et de mise sur le marché des stocks à l’intervention de poudres maigre. La valorisation du couple fromage-lactosérum s’est encore révélée plus attractive que celle du beurre-poudre. Les exportations européennes ont progressé de 2% / 2018 au premier trimestre, parallèlement à une demande européenne plutôt morose.

La production a diminué en Nouvelle-Zélande, en lien avec la baisse saisonnière accentuée cette année, et a légèrement reculé aux États-Unis sur au 1er trimestre (-0,5%). Les cours du cheddar en Océanie comme aux États-Unis poursuivent leur redressement depuis fin 2018, respectivement de +34% et +19% entre décembre 2018 et avril 2019, pour atteindre 3 800 €/t (+24% /2018) et 3 830 €/t (+14% /2018). Ces hausses sont à rapprocher des exportations dynamiques des deux pays au 1er trimestre (+11% /2018 chacun).

Cependant, les stocks étatsuniens ont de nouveau progressé depuis décembre 2019, se situant en mars 4% au-dessus de leur niveau de 2018, conséquence d’un ralentissement de la consommation de fromages aux Etats-Unis.

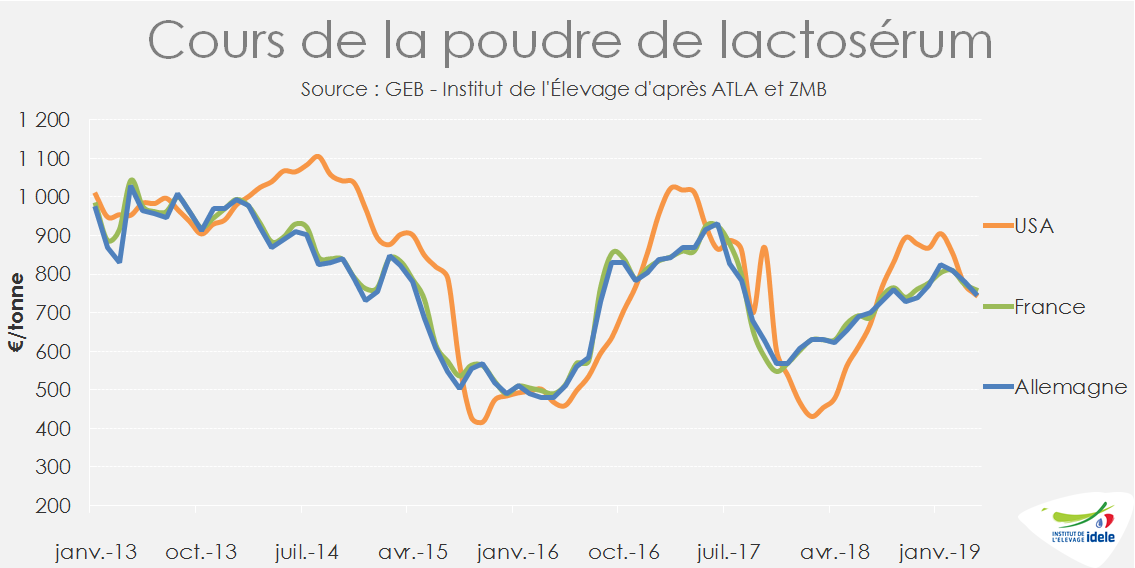

Cours du lactosérum sous pression

L’ambiance haussière ne bénéficie pas à la poudre de lactosérum dont les cours sont sous pression, malgré des productions fromagères plutôt baissières dans les grands pays exportateurs. Ils ont perdu 19% entre janvier et avril aux États-Unis pour afficher 747 €/t, un niveau cependant toujours supérieur à celui de 2018 (+22%). La cotation en France a également perdu 5% depuis janvier, à 760 €/t (+10% /2018).

Les exportations européennes affichent un recul de -6% au 1er trimestre 2019, celles des États-Unis, 2ème exportateur mondial, une chute de 30% /2018 . La demande de la Chine, premier client des Etts-Unis, s’est fortement réduite, conséquence de la baisse de production porcine due à la propagation de la Fièvre Porcine Africaine et du relèvement des droits de douane sur ce produit dans le cadre du conflit commercial qui oppose les deux pays. Malgré des fabrications réduites (- 15% /2018), les stocks sont remontés en mars à leur niveau le plus élevé depuis février 2018.

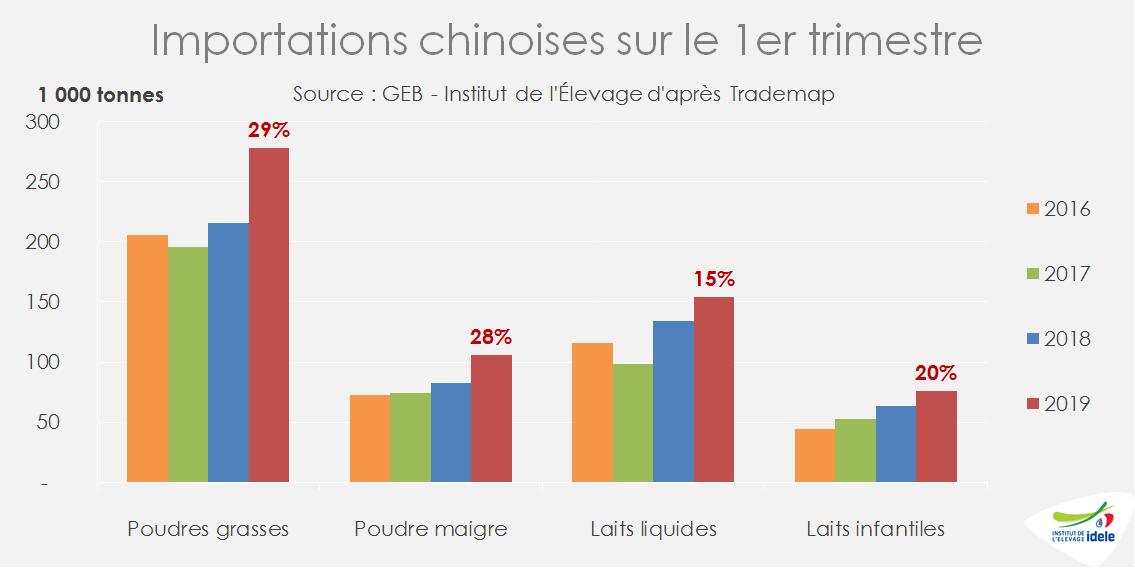

La Chine tire le marché mondial

La Chine demeure le principal acteur sur les achats de produits laitiers en ce début 2019. Au cours des 3 premiers mois, ses importations ont bondi de 29% /2018 en poudres grasses, de 28% en poudre maigre, de 15% en lait liquide, de 20% en poudres de lait infantile et de 63% en crème. Seuls ses achats de beurre sont en recul (-21%) par rapport à des volumes importants début 2018.