Les marchés des produits de l’élevage de ruminants N° 310 Mars 2020

Viandes bovines

Le Covid-19 bouleverse le marché des viandes

Le marché des viandes bovines en Europe est chamboulé par les mesures drastiques de lutte contre l’épidémie de Covid-19 (fermeture des écoles dans au moins 17 États membres, fermeture des restaurants en France, en Italie, en Belgique…). La consommation se fera pour quelques semaines quasi-exclusivement à la maison, ce qui modifiera les circuits d’approvisionnement et privilégiera les viandes nationales. La viande rouge polonaise et le veau néerlandais perdent ainsi un débouché considérable, notamment en Italie.

Le transport des animaux vivants ne subit aucune restriction règlementaire, le secteur alimentaire étant considéré comme primordial. Toutefois, l’incertitude qui règne dans cette situation inédite complique grandement la tâche des opérateurs commerciaux.

La baisse saisonnière des cours des JB s’est accélérée. Les difficultés actuelles sur le marché italien compliquent la donne alors que les sorties en France pourraient être légèrement supérieures au bas niveau de l’an dernier.

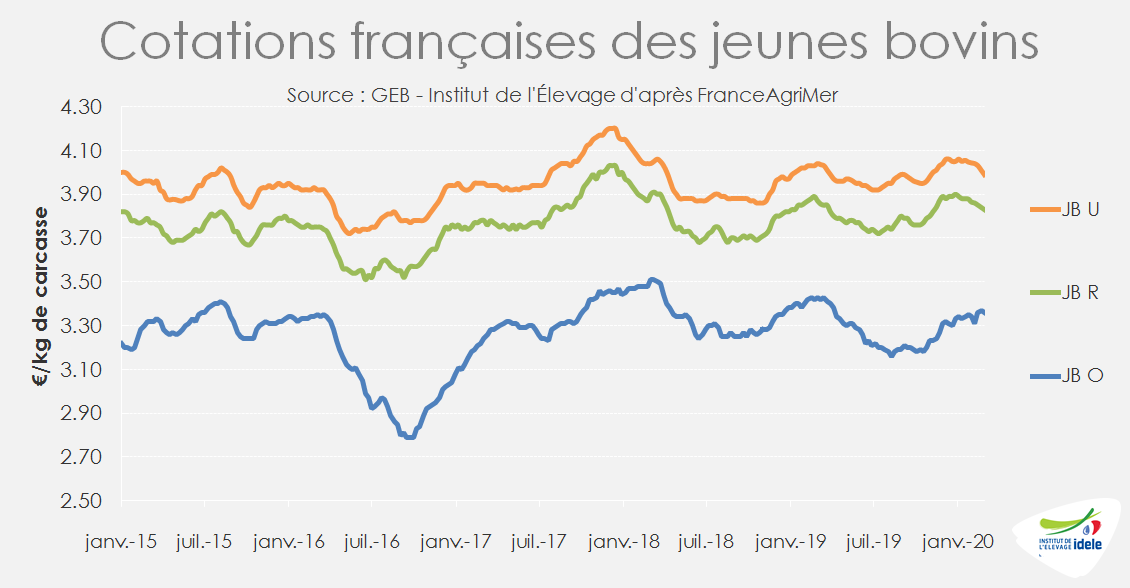

Baisse saisonnière prononcée pour les cours des JB de type viande

Les cours des JB de type viande, qui avaient démarré l’année à un niveau intermédiaire entre 2019 et 2018, ont décroché depuis fin février. La cotation du JB U a perdu 4 centimes en 2 semaines, passant sous la barre des 4 euros, à 3,99 €/kg de carcasse début mars (-1% /2019 et -1% /2018). Le JB R a perdu 2 centimes dans le même temps, s’établissant à 3,83 €/kg (-1% /2019 et -2% /2018).

Les cours des JB laitiers restent bas et ne profitent pas de la remontée de ceux des vaches (voir l’article sur les vaches en France). Le JB O cotait 3,36 €/kg début mars (-2% /2019 et -4% /2018).

Les abattages encore modérés pour l’instant

Sur les 5 dernières semaines connues (n°6 à 10), les abattages de JB de type viande et croisés restaient en retrait de 1% par rapport à 2019 et ceux de JB de type lait de 4% d’après l’indicateur hebdomadaire de Normabev.

Mais l’offre à sortir en races à viande dans les mois qui viennent sera en légère hausse par rapport au très faible niveau de l’an dernier, affecté par la baisse des naissances de l’automne 2017. Au 1er février, la BDNI enregistrait une hausse de 9 000 têtes pour les mâles de 18-24 mois de type viande et croisés et de 16 000 têtes pour les mâles de 12 à 18 mois. L’engraissement de JB laitiers poursuit sa baisse. Les mâles de type lait au 1er février étaient toujours moins nombreux que l’an dernier (-2 000 pour les 18-24 mois et -6 000 pour les 12-18 mois).

Incertitude sur les marchés export

Le marché italien est actuellement très perturbé par la fermeture des restaurants, l’interdiction des déplacements et la fermeture des écoles ordonnées par décret dans le cadre de la lutte contre l’épidémie de Covid-19. Le secteur de la restauration avait déjà enregistré en moyenne une baisse de chiffre d’affaires de 30% avant le décret du 8 mars d’après une enquête de la Fipe (Fédération de la restauration commerciale et du tourisme). Les commandes de la RHD sont à l’arrêt et la réouverture prévue pour le 25 mars pourrait être encore retardée. La consommation italienne se reporte sur les achats en boucheries et en GMS, mais sur ce segment la viande française n’arrive qu’en complément de la viande issue d’animaux abattus en Italie. Pour plus d’information, lire l’article sur les JB en Europe.

Le débouché allemand pourrait quant à lui fléchir aussi à moyen terme en raison d’un ralentissement probable de l’économie outre-Rhin. La révision à la baisse des prévisions de croissance économique mondiale touchera de plein fouet ce pays très tourné vers l’exportation.

En 2019, la baisse des abattages de jeunes bovins a entrainé logiquement une baisse des exportations françaises de viande bovine réfrigérée et congelée. Celles-ci ont totalisé 211 000 téc sur l’année (-5% / 2018 et – 3% / 2017), dont 68 000 téc vers l’Italie (-7% /2018 et -10% /2017), où la filière polonaise a été particulièrement agressive sur les prix, 45 000 téc vers la Grèce (-2% /2018 et +1% /2017) et 43 000 téc vers l’Allemagne (-7% /2018 et -6% /2017).

Viandes bovines » Jeunes bovins » Europe »

Sous la menace du Covid-19

En Italie, la fermeture de tous les restaurants pour éviter la propagation du coronavirus impacte très fortement le marché de la viande. Les commandes des restaurateurs sont à l’arrêt. La consommation «a casa» est en hausse, mais il est difficile d’y voir clair entre la constitution de stocks de précaution et la consommation réelle. La situation en Italie se répercute sur l’ensemble du marché européen de la viande bovine, certaines origines comme la Pologne voyant leur débouché principal se fermer. A moyen terme, la crise économique qui risque de toucher toute l’Europe pourrait ralentir la consommation.

ITALIE : fermeture de tous les restaurants jusqu’au 25 mars et peut-être plus

En Italie, le décret du 11 mars, qui renforce les mesures pour contenir la propagation de l’épidémie de coronavirus, ordonne la fermeture, entre autres, de tous les restaurants jusqu’au 25 mars, y compris la livraison de plats à domicile. Ce décret fait suite au décret du 8 mars qui avait instauré un couvre-feu à partir de 18h en Lombardie et dans plusieurs provinces du Veneto, d’Emilie Romagne et du Piémont. Celui-ci avait été étendu à tout le pays par le décret du 9 mars appelé #IoRestoaCasa (#JeResteàlaMaison). Avant cela, le chiffre d’affaires du secteur de la restauration était déjà en baisse de 30% d’après la Fipe du fait du coup de frein sur le tourisme et de la mise en quarantaine de certaines communes du nord du pays. Résultat, les commandes de tous les grossistes servant la restauration, qui étaient déjà ralenties depuis la mi-février, sont à l’arrêt total depuis la semaine 11. Pour des raisons règlementaires, il est trop tard pour congeler la viande fraîche polonaise déjà en Italie qui était prête à être commercialisée. Cette viande est donc actuellement bradée dans les autres circuits.

Report de consommation sur les achats des ménages

Les restaurants étant fermés et les familles italiennes devant rester à domicile jusqu’au 3 avril en raison de la fermeture des écoles et des universités, les achats en GMS et en boucherie sont en hausse. Mais les premiers chiffres ne permettent pas de faire la part entre la constitution de stocks de précaution et la consommation réelle. Ce report sur la consommation à domicile devrait bénéficier à la viande issue de broutards français engraissés en Italie qui constitue le gros des volumes en grande distribution ainsi qu’aux viandes françaises et irlandaises qui complètent généralement cette offre. Mais les viandes d’autres origines, comme la viande polonaise commercialisée principalement en RHD, risquent de se retrouver bradées ce qui pourraient provoquer une pression générale sur les prix.

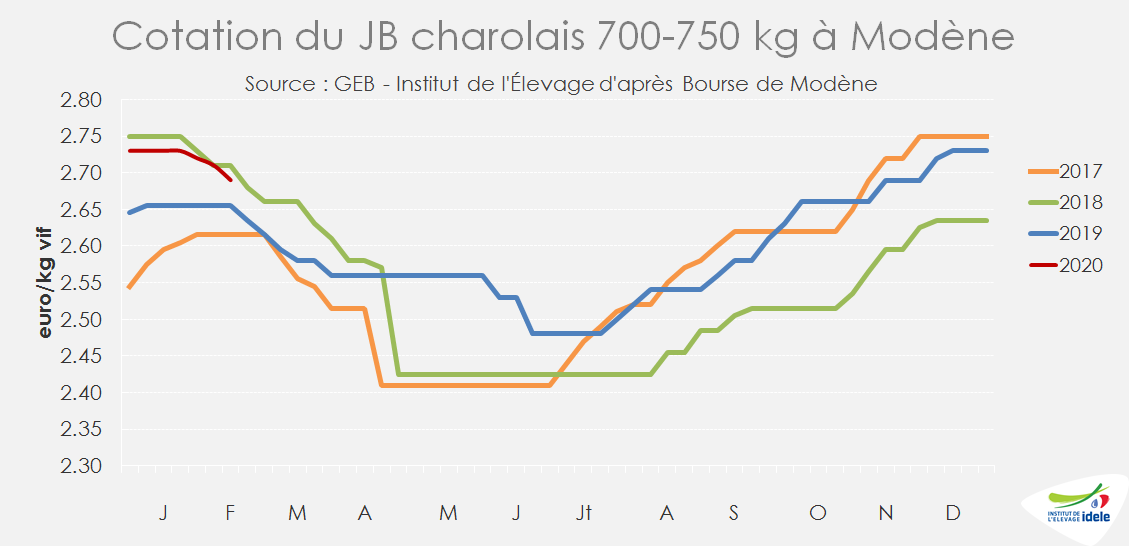

Pas de cotation à Modène depuis la semaine 7

Le pays étant à l’arrêt, cela fait 3 semaines que la bourse de Modène n’a pas publié de cotations. Les dernières en date remontent à la semaine du 11 au 17 février. La baisse saisonnière sur les mâles de races françaises était alors bien amorcée, mais les cotations restaient à de bons niveaux : 2,69 €/kg vif pour les mâles charolais de 700-750 kg (+1% /2019 ; -1% /2018) et 2,83 pour le JB limousin (+1% /2019 et 2018). Les cotations des mâles croisés italiens restaient très en-dessous des niveaux atteints les années précédentes, à 2,39 €/kg vif pour le croisé national de 1ère catégorie (-5% /2019 et -8% /2018). Celles des femelles étaient stables à des niveaux également plus bas que l’an dernier : 2,59 €/kg (-2% /2019 et 2018) pour la Charolaise et 2,89 €/kg pour la Limousine.

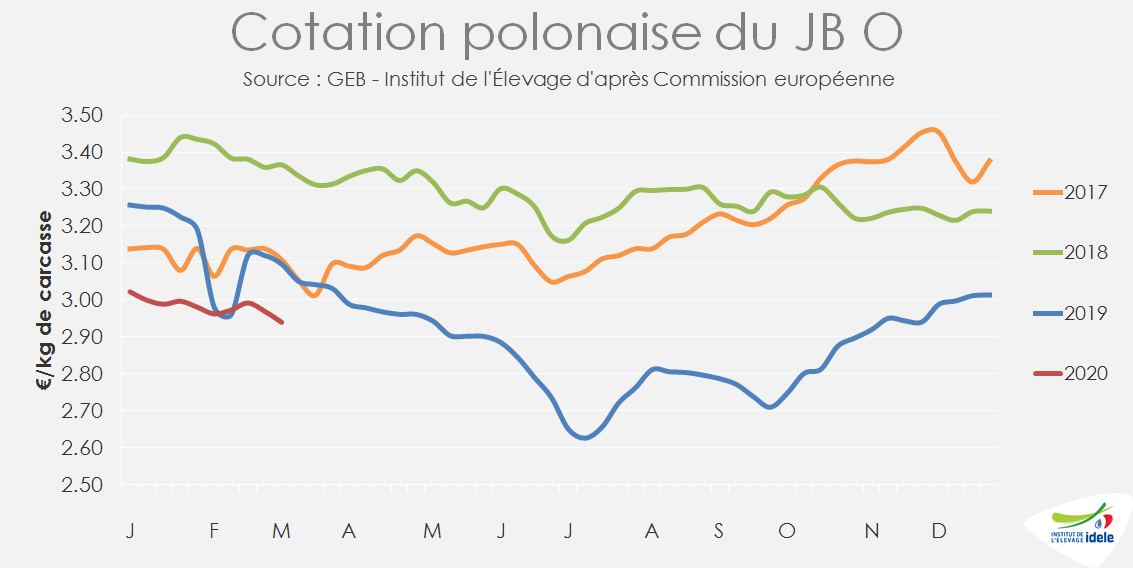

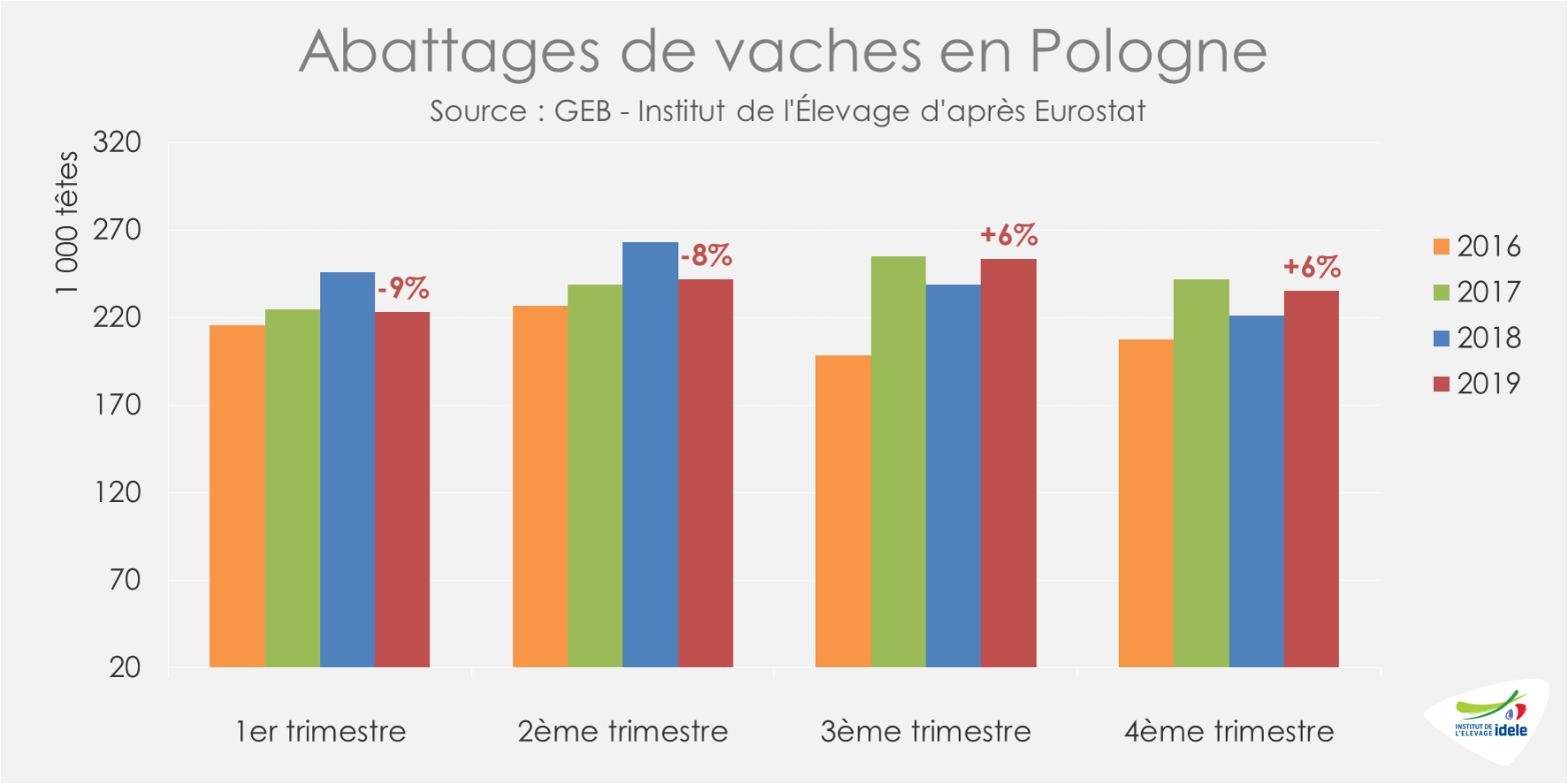

POLOGNE : privée du débouché italien

La Pologne exporte près de 85% de la viande bovine qu’elle produit et l’Italie constitue la première destination de cette viande, avec 21% des volumes exportés. La viande polonaise sur le marché italien est avant tout destinée au marché de la restauration hors domicile et secondairement à celui de la transformation. Quelques bouchers low cost s’approvisionnent en viande polonaise ainsi que de rares petites chaînes de supermarchés dans le sud du pays. La fermeture des restaurants en Italie du 10 mars au 25 mars prive donc cette viande de son principal débouché. Il devrait en résulter des retards d’abattages importants et sans doute de la congélation en Pologne.

Les cotations polonaises des JB arrêtées au 8 mars avaient déjà perdu 5 centimes en 2 semaines pour tomber 5% sous leur niveau de 2019, à 2,94 €/kg pour le JB O et 3,02 €/kg pour le JB R.

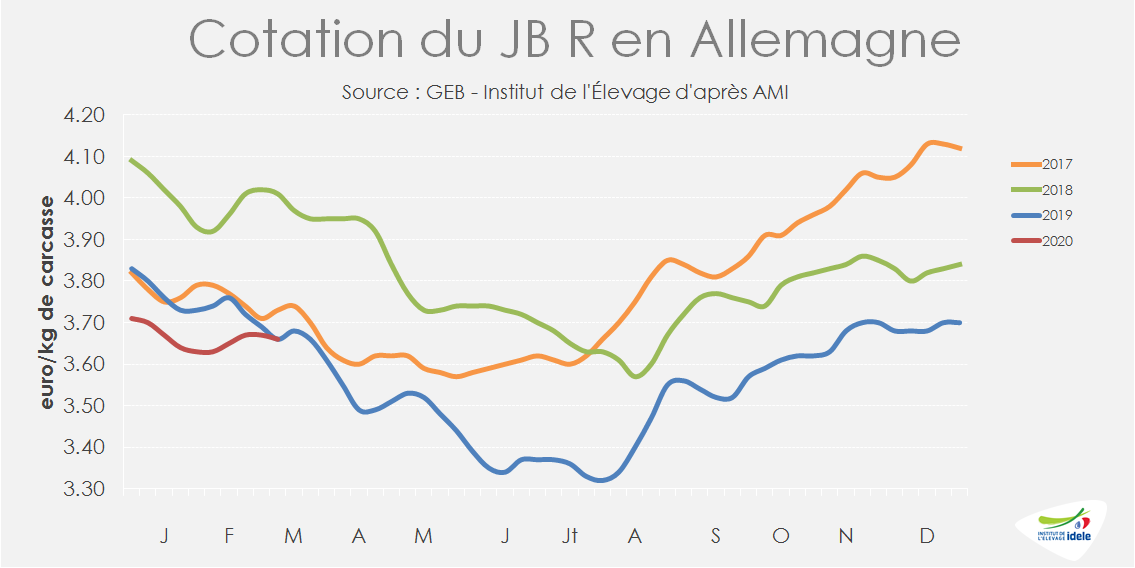

ALLEMAGNE : une pression sur les cours un peu moindre qu’en début d’année

En Allemagne, les prix des jeunes bovins sont partis de très bas en début d’année, mais ont regagné quelques centimes en février pour rejoindre leur niveau de 2019. Ils restent toutefois très inférieurs à celui de 2018, à 3,66 €/kg pour le JB R début mars (= /2019 mais -9% /2018). Les experts allemands évoquent une offre actuellement un peu trop fournie par rapport à la demande. La météo printanière déterminera le niveau de consommation dans les prochaines semaines, la saison des barbecues étant primordiale pour le marché de la viande bovine en Allemagne.

Seules la Bavière et la Sarre annonçaient vendredi 13 mars une fermeture des écoles à partir de lundi 16 mars. La ville de Berlin se préparait à le faire également progressivement.

UE : la consommation pourrait être affectée à moyen terme par les effets du coronavirus sur l’économie européenne et mondiale

Il est encore difficile de se prononcer sur les effets de la pandémie de Covid-19 sur le secteur de la viande bovine.Toutefois, à court terme, la fermeture des crèches, écoles et universités dans au moins 18 États membres ainsi que l’arrêt ou la baisse de fréquentation de la restauration commerciale feront chuter drastiquement les volumes commercialisés en RHD, tout en relançant la consommation à domicile. Ceci aura donc un impact fort sur le commerce intra-UE de viande bovine, la consommation à domicile privilégiant les produits nationaux dans la plupart des États membres.

A moyen terme, il paraît probable que le ralentissement économique provoqué par les mesures de confinement et la psychose liée à la maladie aura des effets sur le pouvoir d’achat des consommateurs européens et donc sur la consommation de bœuf.

Viandes bovines » Femelles » France »

Léger mieux sur les prix

Face à une offre toujours limitée en France comme dans l’UE, les prix des réformes commencent à remonter, notamment pour les femelles les moins conformées. Les importations ont fléchi sur le dernier trimestre, tout comme la consommation.

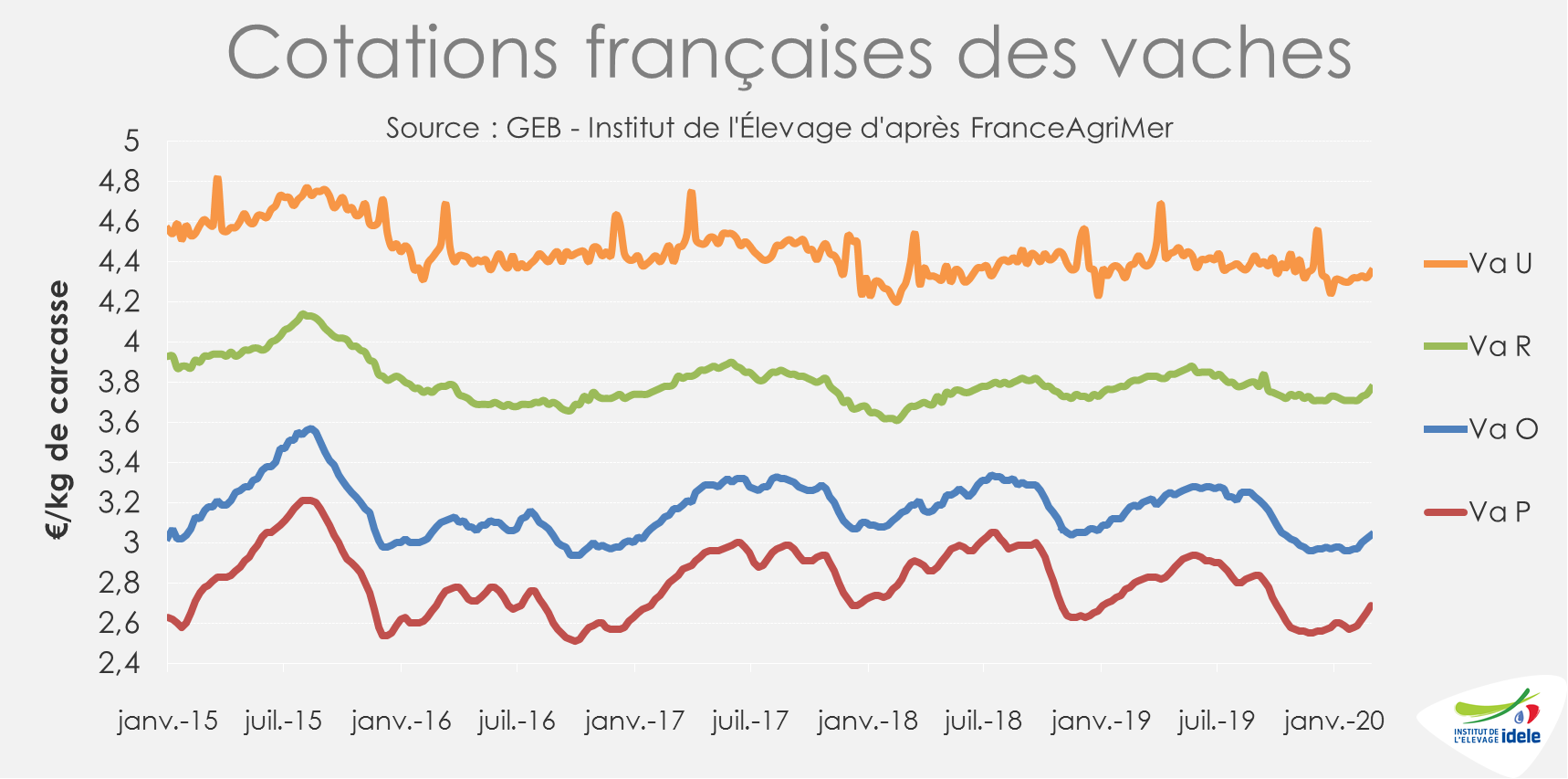

Les prix se redressent mais restent bas

La hausse des cours presque partout en Europe joue en faveur de la remontée des prix des réformes, notamment pour les animaux les moins bien conformés. Début mars, les cotations des vaches O et P ont respectivement repris 7 et 11 centimes sur les 4 dernières semaines, pour atteindre 3,04 €/kg de carcasse (-4% /2019 et -4% /2018) et 2,69 € (-4% /2019 et -6% /2018). Mais elles partaient de tellement loin qu’elles restent à un niveau historiquement bas, jamais atteint à cette période de l’année depuis 2011.

Les vaches allaitantes voient également leurs prix remonter. La cotation nationale de la vache R s’est appréciée de 6 centimes sur la même période et celle de la vache U de 3 centimes. Les cours se situent entre ceux des deux années précédentes, à respectivement 3,77 €/kg en semaine 10 (-1% /2019 et +3% /2018) et 4,35 €/kg (-2% /2019 et +1% /2018).

Abattages en hausse limitée

Entre les semaines 6 et 10, les abattages de vaches allaitantes (+2% /2019) comme laitières (+3% /2019) ont progressé d’après l’indicateur hebdomadaire de Normabev. Ces hausses sont cependant toutes relatives. Début 2019, les abattages de avaient été limités après un afflux de réformes à l’automne 2018 lié à la sécheresse lors de l’été précédent.

Recul des cheptels, en vaches comme de génisses

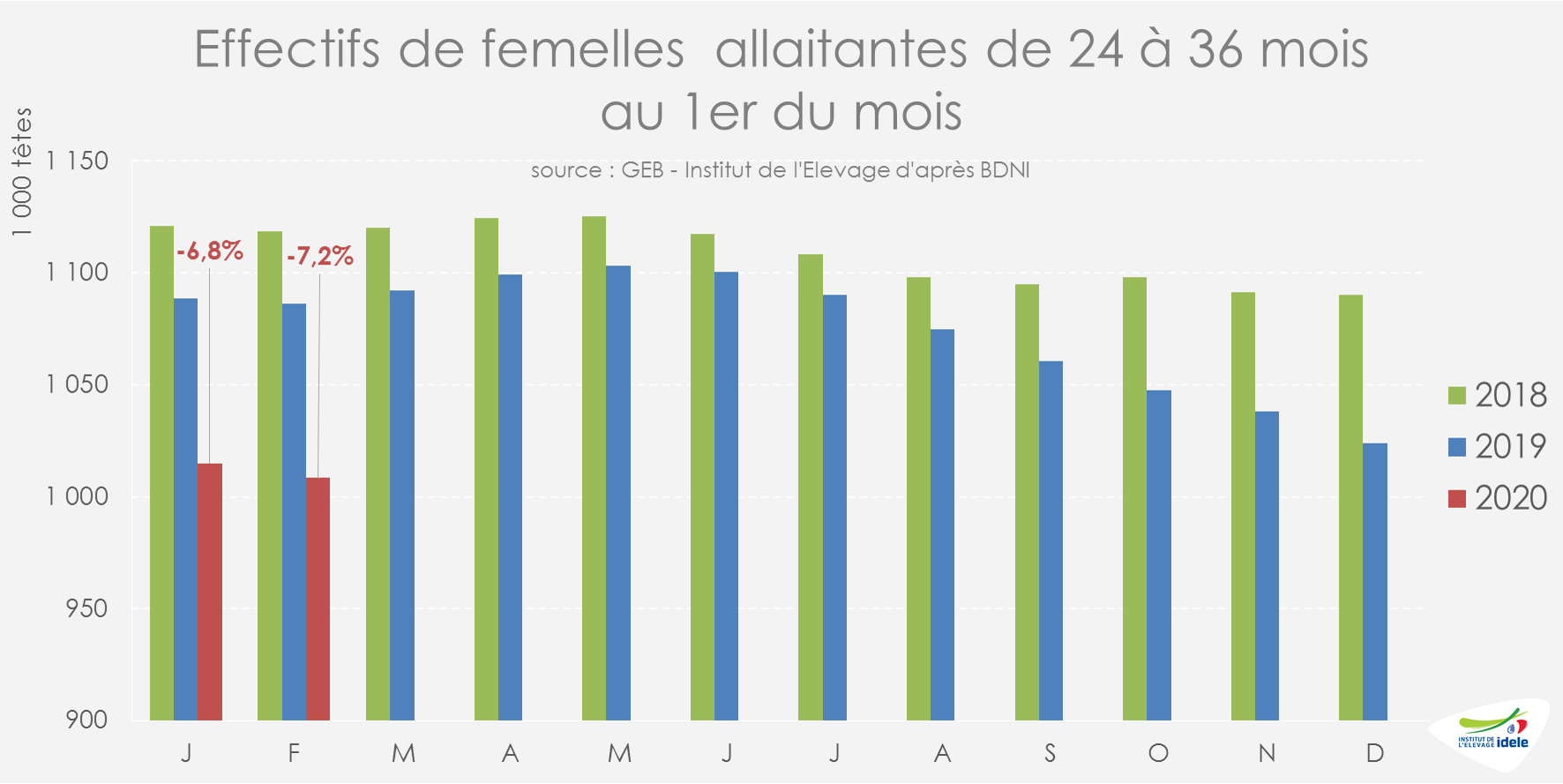

Au 1er février 2020, le cheptel de vaches allaitantes comptait 84 000 têtes de moins qu’un an auparavant et peinait à atteindre 3,838 millions de têtes (-2,1% /2019 contre -2,3% les trois mois précédents). Le rythme de décapitalisation se réduit légèrement mais reste élevé. Et le déficit se creuse pour les femelles allaitantes de 24 à 36 mois. Ainsi, leur effectif national était en retrait de -78 000 têtes (-7,2% /2019) au 1er février contre -74 000 têtes un mois auparavant (-6,8% /2019).

Le constat est le même du côté du cheptel laitier. Le recul des effectifs atteignait -55 000 vaches au 1er février 2020 (-1,5% /2019), soit relativement moins qu’un mois auparavant (-1,6% /2019 au 1er janvier 2020). Dans ce cheptel, le déficit de femelles laitières de 24 à 36 mois progresse également (-66 000 têtes ou -5,6% /2019 au 1er février 2020).

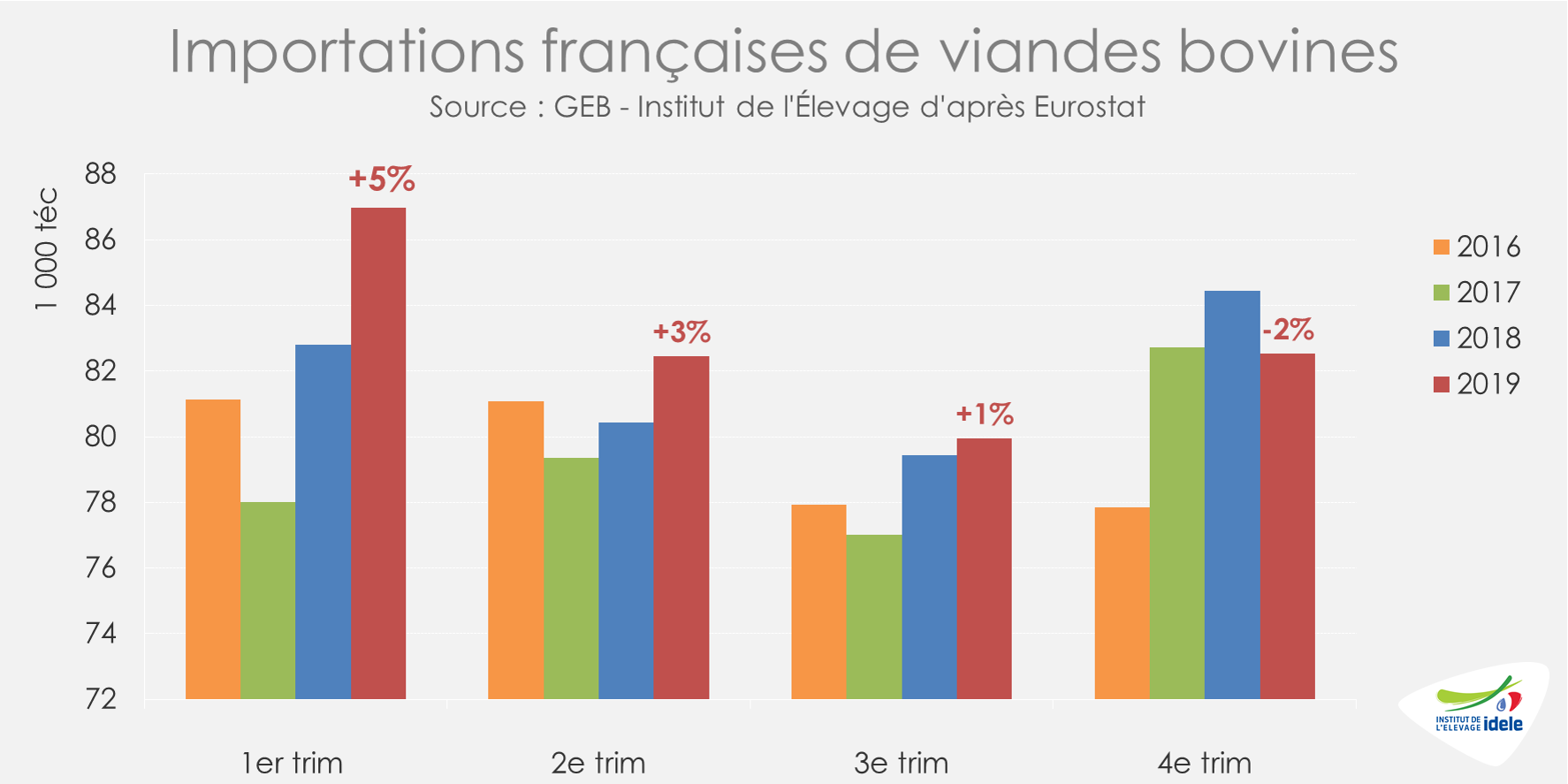

Les importations ont augmenté en 2019 pour la 4ème année consécutive

En décembre 2019, les importations françaises de viandes bovines ont été équivalentes au faible niveau de 2018 (= /2018 ; -4% /2017 ; -2% /2016). Le dernier trimestre a vu les importations hexagonales flancher (-2% /2018) après un début d’année plutôt dynamique.

Sur l’ensemble de l’année 2019, les importations de viande bovine transformée ont sensiblement progressé à 24 600 téc (+6% /2018 et +30% /2017). Celles de viande bovine réfrigérée et congelée ont dépassé les 307 000 téc (+1% /2018 et +3% /2017) sous l’effet d’une hausse des importations de viande réfrigérée (+4% /2018 et +5% /2017, à 211 600 téc), alors que celles de viande congelée reculaient (-5% /2018 et -1% /2017, à 95 700 téc).

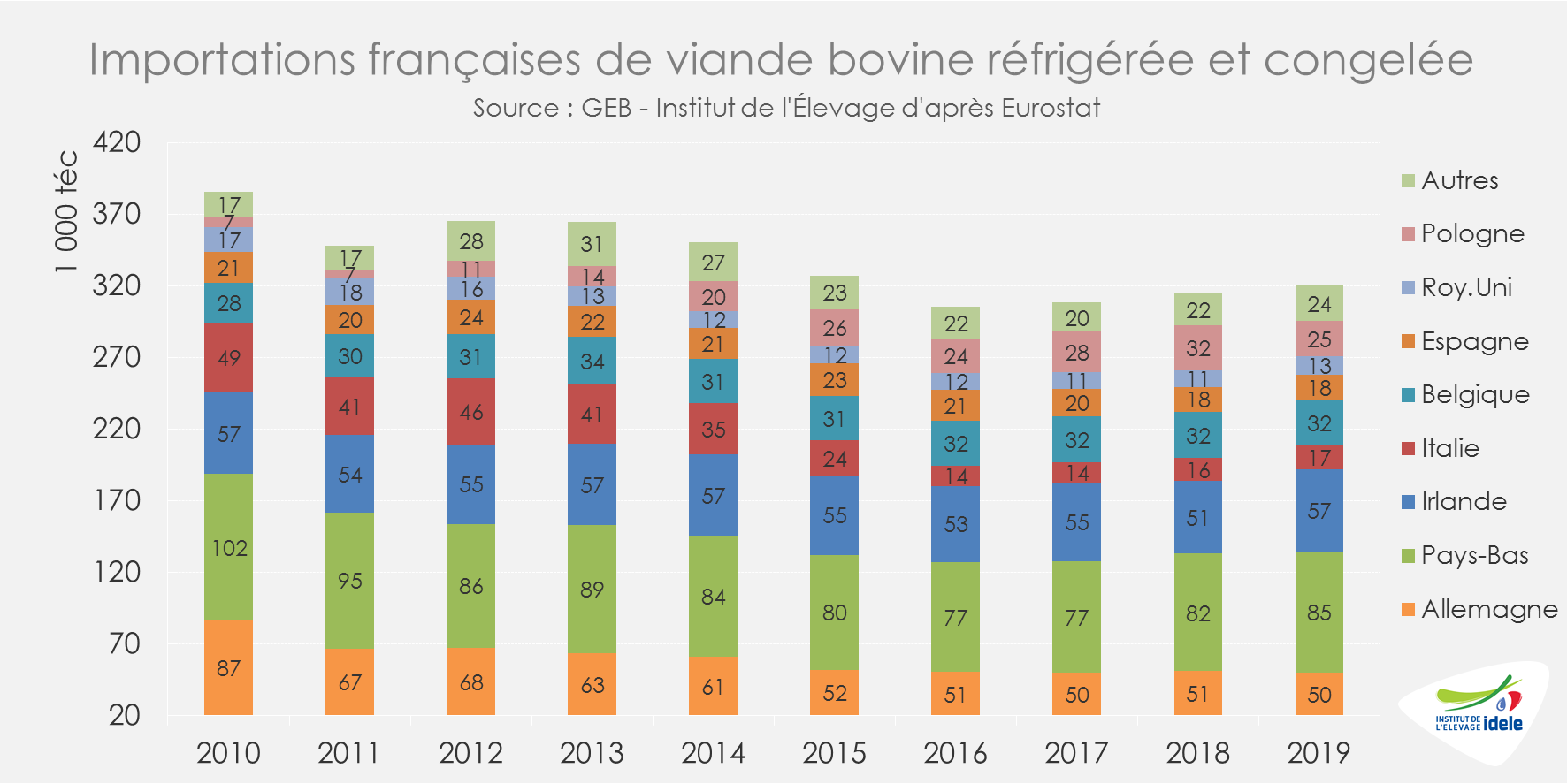

Parmi les fournisseurs du marché hexagonale, la Pologne est la grande perdante avec seulement 24 700 téc de viande réfrigérée et congelée vendues à la France (-22% /2018 et -13% /2017), recul imputé à la baisse de la demande pour cette origine en raison des scandales sanitaires qui ont frappé la filière polonaise. En revanche, l’Irlande est redevenue le second fournisseur du marché français devant l’Allemagne avec près de 57 000 téc (+12% /2018 et +3% /2017).

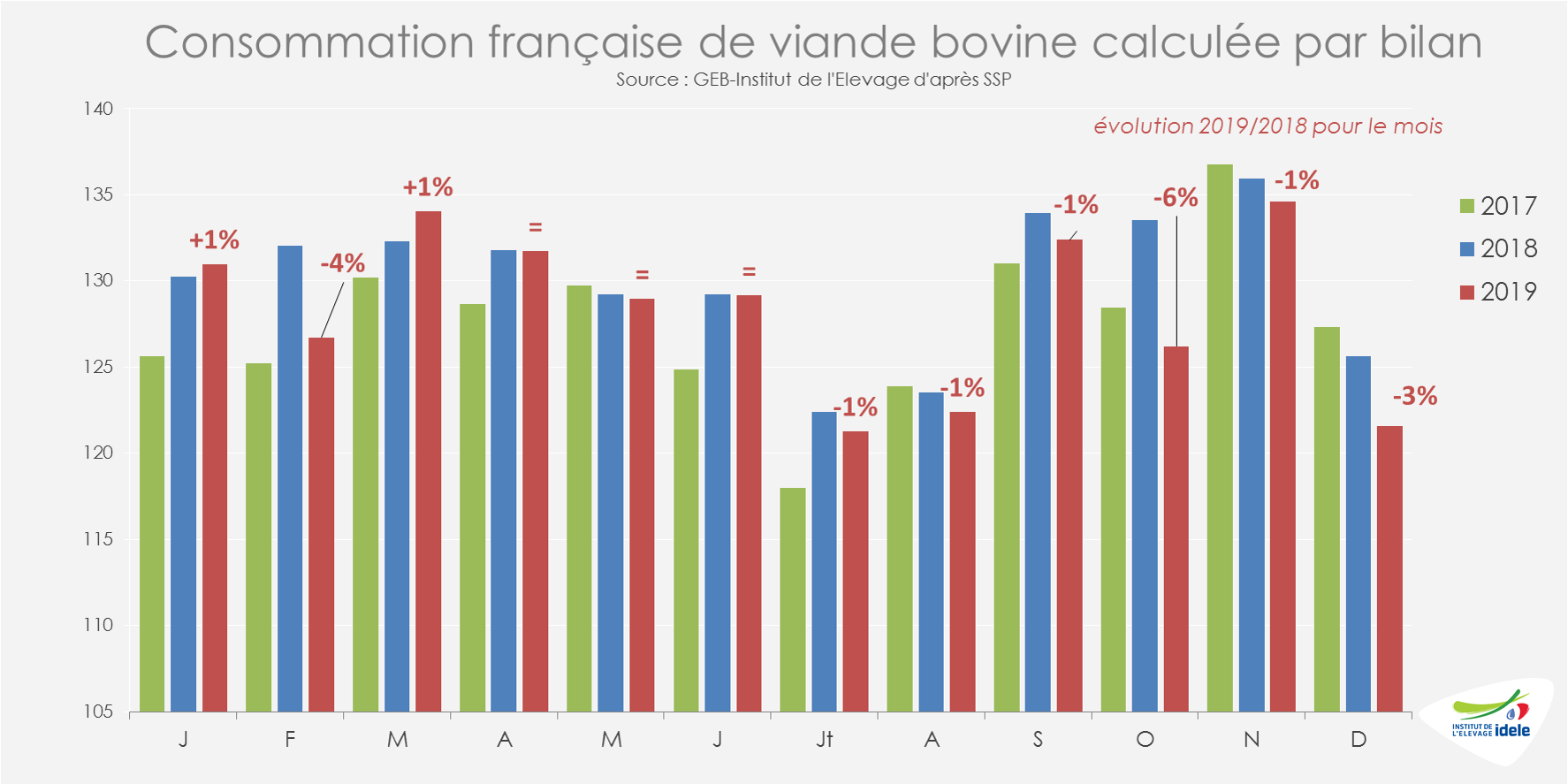

La consommation a fléchi au dernier trimestre 2019, la pandémie de Covid-19 menace

Calculée par bilan, la consommation de viande bovine en France a de nouveau diminué en décembre (-3% /2018). Sur le dernier trimestre 2019, le disponible consommable a fléchi sensiblement par rapport à celui des années précédentes (-3% /2018 et 2017 ; -1% /2016).

Sur l’année 2019, la consommation nationale de viande bovine, estimée à 1 540 000 téc, se situe presque à mi-chemin entre celle des deux années précédentes (-1,3% /2018 et +0,7% /2017).

Avec le développement de la pandémie de Covid-19, la mise en place de mesures de restrictions de mouvements et de réunions par les pouvoirs publics français à la mi-mars devraient avoir des effets sur la consommation de viande bovine. Avec la fermeture des restaurants, un report de consommation de la RHD vers les achats des ménages est à prévoir. Certaines usines de transformation font d’ores et déjà état de la hausse de la production de viande hachée congelée, privilégiée en anticipation d’éventuelles périodes de confinement. A moyen terme, le ralentissement économique et la potentielle perte de pouvoir d’achat d’une partie de la population (chômage partiel…) pourraient se répercuter sur la consommation de bœuf.

Viandes bovines » Femelles » Europe »

Hausse des prix, la Pologne à la traîne

Les prix poursuivent leur remontée en Irlande, Allemagne et Pays-Bas face à une offre contenue et une demande plus soutenue. C’est aussi le cas au Royaume-Uni malgré la baisse de la livre. Le constat est mitigé en Pologne où les prix restent au plancher.

ALLEMAGNE : offre contenue et hausse des prix

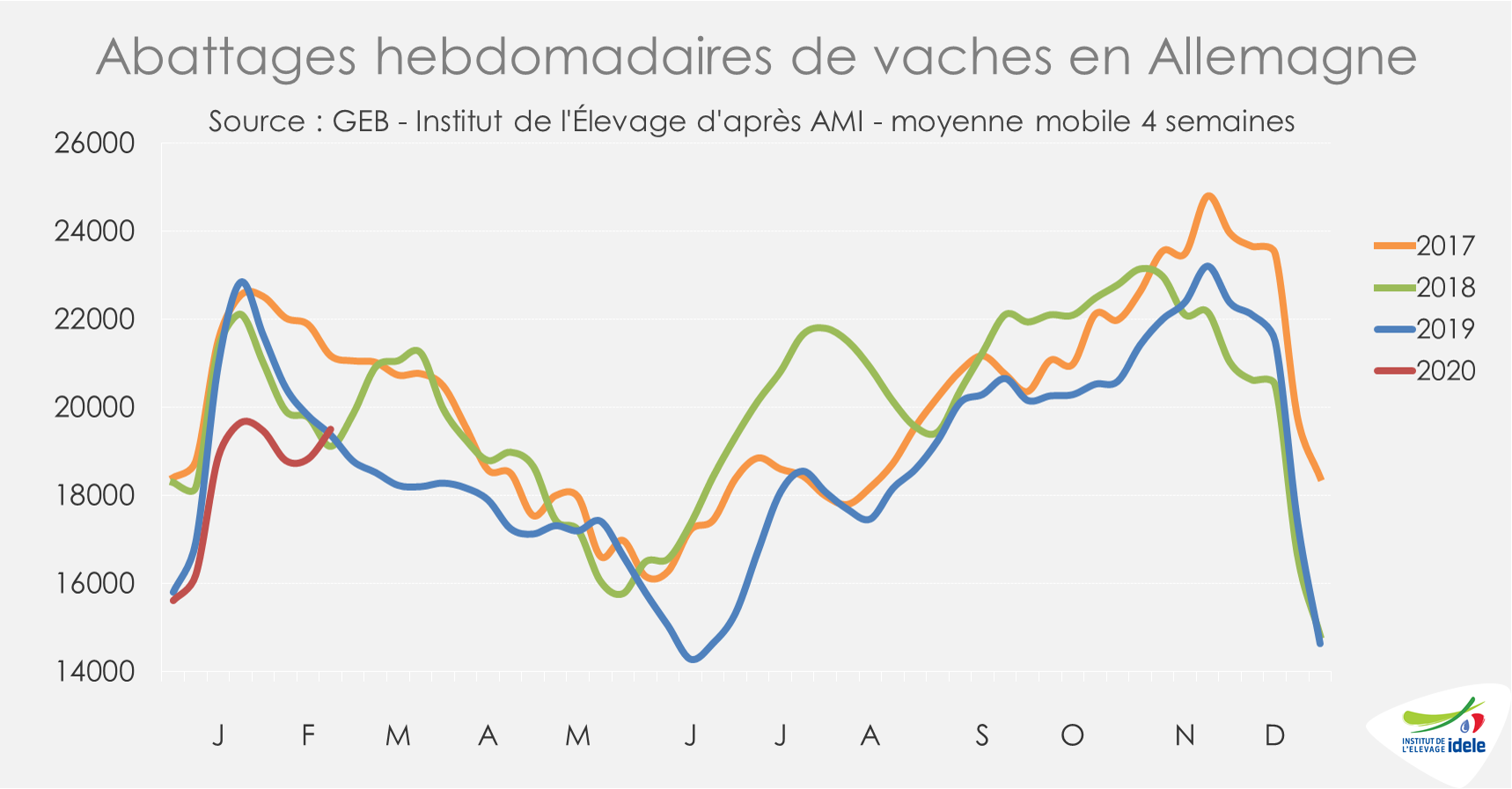

En Allemagne, l’offre de vaches de réforme reste contenue depuis la fin de l’année 2019 alors que la demande des abattoirs demeure soutenue. Les effectifs de réformes abattues sur les quatre dernières semaines (6 à 9) sont en net retrait (-6% /2019 et -5% /2018) d’après l’indicateur publié par AMI.

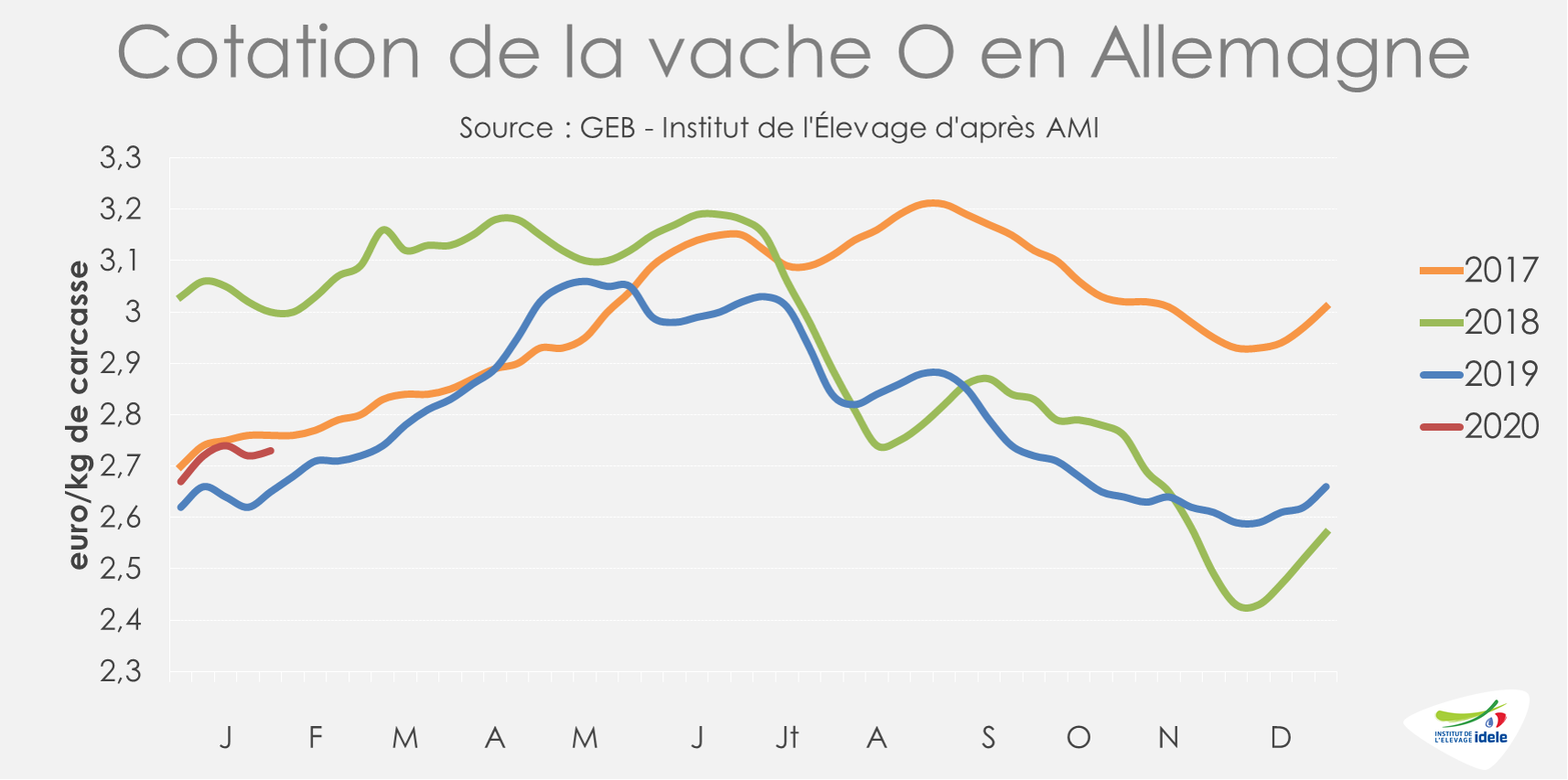

Ce manque d’offre, alors que la viande de vache plutôt bon marché est demandée par les abattoirs pour la transformation dans les mois qui précèdent Pâques, soutient les prix. Ainsi, les cotations allemandes des vaches O et P démarrent mieux l’année qu’en 2019. Elles ont repris 11 centimes en un mois d’après l’agence AMI. La vache O cotait ainsi 2,84 €/kg de carcasse fin février, niveau intermédiaire entre les deux années précédentes (+4% /2019 et -8% /2018). La vache P cotait 2,34 €/kg (+8% /2019 et -6% /2018).

D’après les experts d’AMI, les prix des réformes devraient continuer d’augmenter en mars d’autant plus que l’offre ne devrait pas progresser de manière significative.

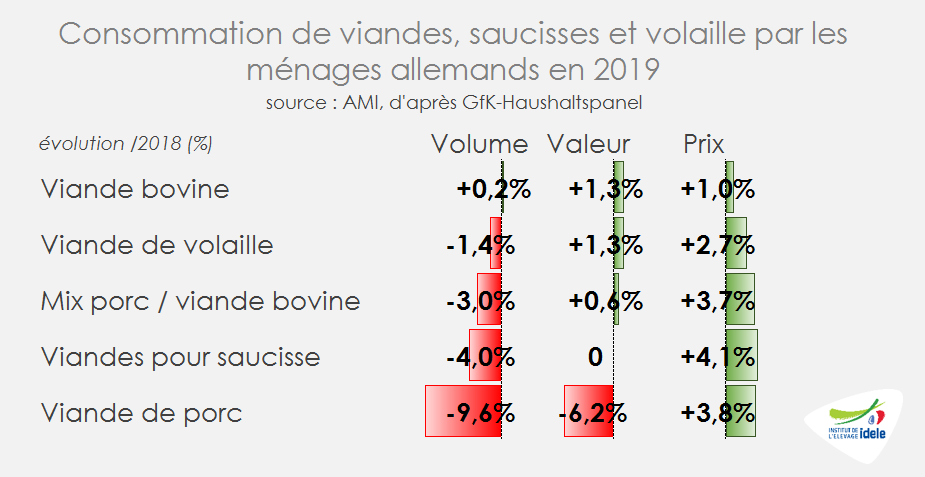

Si la consommation de viande de réforme bénéficie notamment de la demande en haché en ce début d’année, la situation reste contrastée. En 2019, les ménages allemands ont acheté beaucoup moins de viande, de saucisses et de volaille que l’année précédente. Dans l’ensemble, d’après l’enquête par panel de GfK, la baisse des achats en volume sur 2019 était de -4,3%. Seuls les achats de viande bovine ont été maintenus. Les achats de porc ont diminué de façon significative sous les effets de la baisse de la production de viande de porc (-2,6% /2018) et de la hausse des exportations vers la Chine qui ont tiré les prix à la hausse.

L’évolution de la pandémie en Chine et ailleurs dans le monde pourrait être déterminante pour l’orientation des marchés dans les semaines qui viennent.

IRLANDE : les prix progressent enfin

En Irlande, les abattages de réformes sont contenus depuis le début de l’année d’après l’indicateur hebdomadaire de Bord Bia. Sur les 5 dernières semaines connues (semaines 5 à 9), ils atteignent un niveau intermédiaire entre ceux des deux années précédentes (-7% /2019 et +2% /2018). Les approvisionnements avaient été perturbés en 2018 par la tempête Emma. La demande des industriels pour les vaches de réforme est soutenue, notamment pour la transformation. Les abattages de génisses sont un peu plus dynamiques sur la même période (+4% /2019).

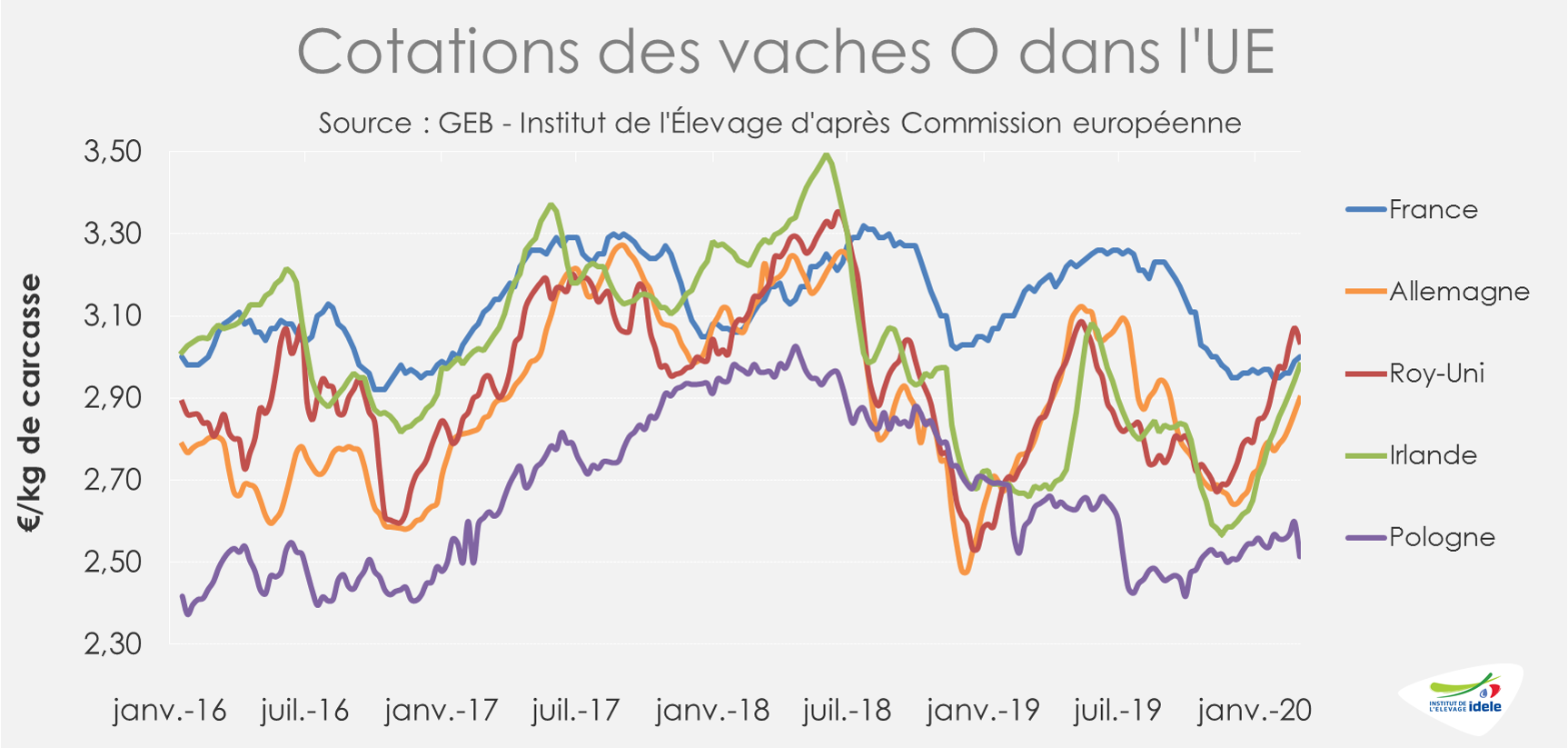

La demande des abatteurs en réformes a des effets positifs sur les prix. Ainsi, d’après Eurostat, le cours de la vache O s’approche des 3 €, à 2,98 €/kg de carcasse fin février (semaine 9). Il a repris 13 centimes en 4 semaines (+4%) pour atteindre un niveau intermédiaire entre ceux des années précédentes (+12% /2019 et -9% /2018). Il se rapproche du cours français (-2 centimes) et dépasse celui des autres principaux producteurs européens.

Pour la période à venir, les opérateurs du secteur de l’abattage sont moins confiants qu’il y a quelques semaines. D’après eux, la pandémie du Covid-19 et la demande modérée du Royaume-Uni pourraient peser sur le marché. En effet, la filière bovine irlandaise, tournée vers l’export, reste très dépendante du secteur de la RHD qui écoule une grande partie des produits irlandais et qui pourrait être fortement perturbée par le développement de la pandémie de Covid-19 dans ses pays clients.

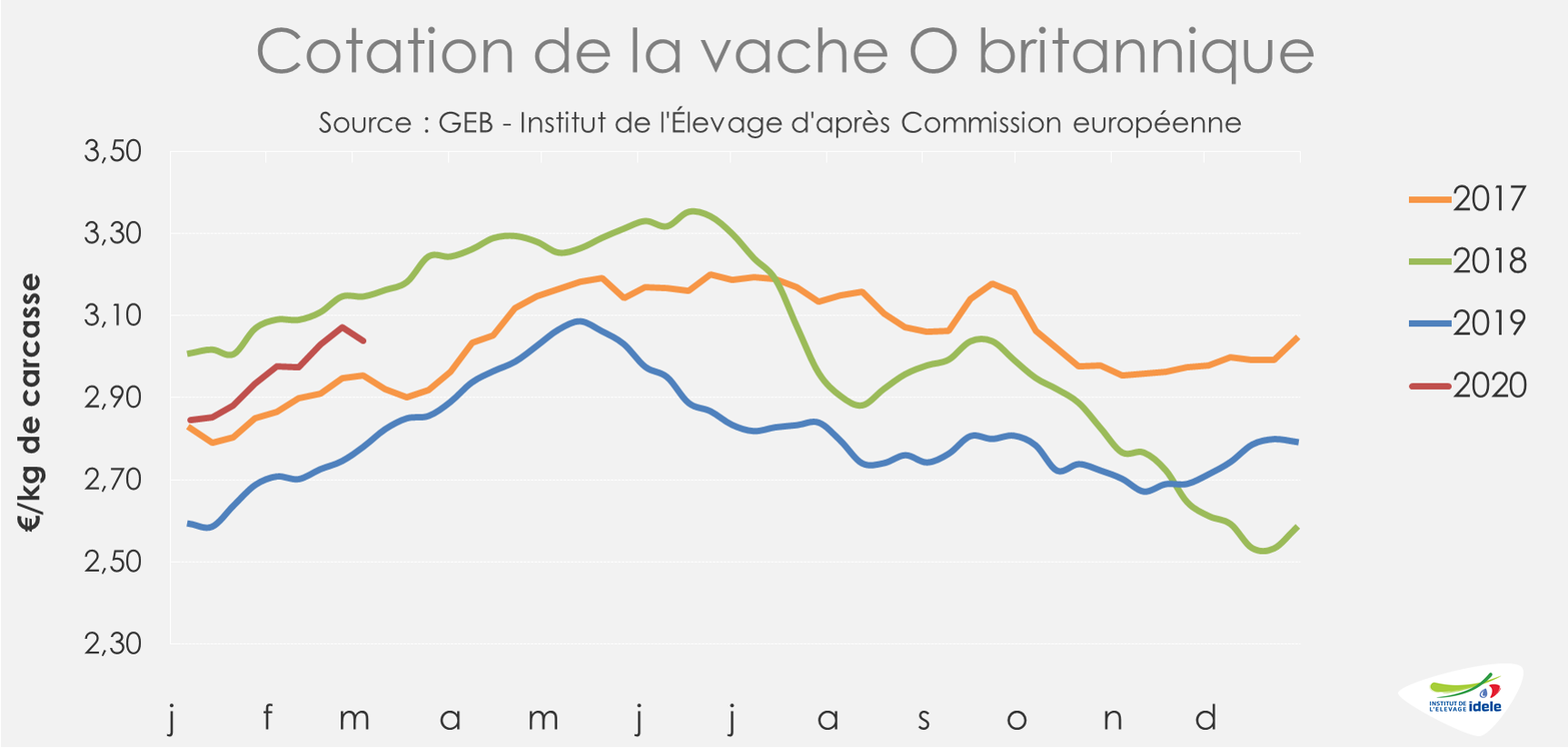

ROYAUME-UNI : hausse récemment nuancée par la baisse de la livre

Au Royaume-Uni, les cotations britanniques progressent en devise locale grâce au dynamisme de la transformation. Le cours de la vache O s’est apprécié de 2% sur les quatre dernières semaines. Mais l’économie britannique a stagné au 4ème 2019 dans un contexte post-Brexit. Le cours de la livre sterling commence ainsi à baisser. Convertie en euros, la cotation de la vache O a perdu 3 centimes en une semaine par le jeu des taux de change pour retomber à 3,03 €/kg de carcasse en semaine 9 (+9% /2019 et -3% /2018).

Les réformes demeurent demandées par les abatteurs pour la transformation, rare secteur où la consommation reste dynamique au Royaume-Uni. D’après le panel réalisé par Kantar, sur les 12 dernières semaines terminant le 26 janvier 2020, la consommation britannique de burgers et grillades a progressé de 7% /2019. Mais d’après les mêmes données et sur la même période, les achats globaux de viande bovine ont sensiblement diminué en volume (-2,0%) comme en valeur (-2,8%) par rapport à l’année dernière.

Calculée par bilan, la consommation britannique de viande bovine s’est fortement rétractée en 2019 (-7,5% /2018). Elle a réduit le déficit commercial avec une hausse importante des exportations (+22% /2018 à 135 200 tonnes) et une baisse conséquente des importations (-14% /2018 à 247 900 tonnes).

POLOGNE : les prix restent au plancher

En Pologne, les abattages de réformes se sont redressés au 2ème semestre après avoir été ralentis au 1er semestre en raison des scandales de fraude. Sur l’année 2019, ce sont 15 500 vaches de moins qui ont été abattues (-2% /2018).

Les cotations des vaches polonaises peinent à se redresser. La cotation de la vache O a même reflué entre les semaines 5 et 9. Elle a perdu 4 centimes en 4 semaines (-2%) pour atteindre 2,51 €/kg de carcasse fin février (-3% /2019 et -14% /2018). Le cours polonais a nettement décroché des prix britannique (-52 cts), français (-49 cts), irlandais (-47 cts), hollandais (-40 cts), ou allemand (-39 cts).

Viandes bovines » Maigre »

Les prix progressent peu malgré l’offre limitée

Les prix des gros bovins maigres connaissent une hausse saisonnière limitée du fait d’un marché du JB européen morose. L’incertitude plane pour les prochaines semaines sur les demandes italienne et algérienne.

Les prix ont peu progressé

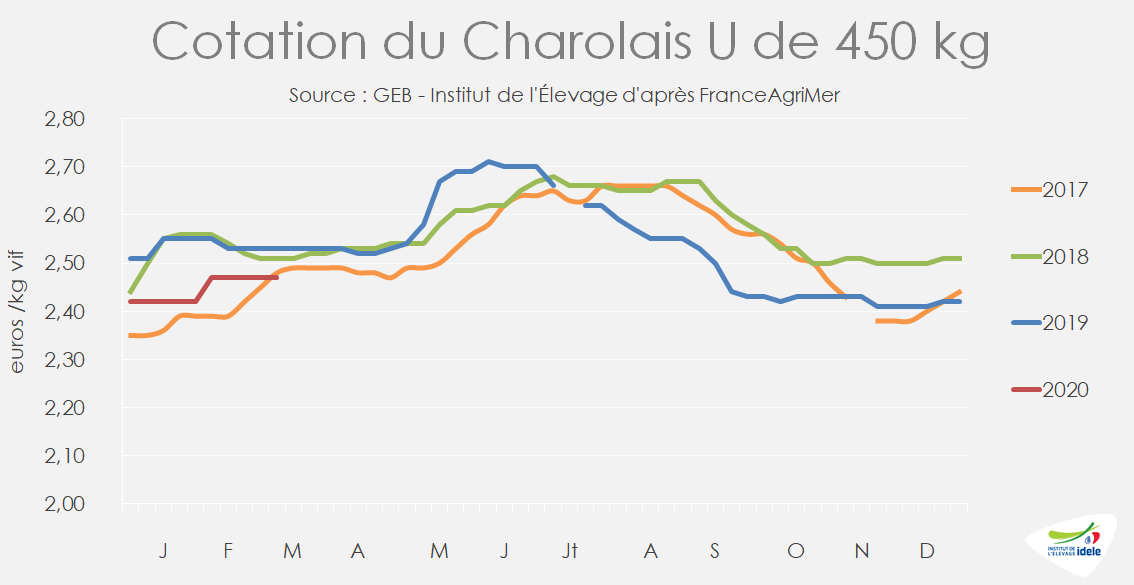

Les cours des gros bovins maigres, qui se sont faiblement appréciés ces dernières semaines, restent sous les niveaux des deux années précédentes. A 2,47 €/kg début mars, la cotation du Charolais U de 450 kg était en recul de 2% /2019 et 2018. A 2,75 €/kg, celle du Croisé U de 300 kg est en repli de 5% /2019. Après avoir démarré l’année à un niveau élevé, le cours du Limousin a perdu 2 centimes et a rejoint son niveau des 3 dernières années à 3,03 €/kg en semaine 10.

Alors que le marché était plus porteur jusque-là pour les femelles, leurs prix se retrouvent également sous les niveaux de 2018 et 2019. La Limousine E de 270 kg cotait 2,75 €/kg, soit seulement 1% sous les niveaux de 2018 et 2019, tandis que la Charolaise U de 270 kg cotait 2,59 €/kg, soit -3% /2019.

L’offre poursuit sa contraction

Au 1er février, avec 605 000 têtes, les effectifs de mâles de 6 à 12 mois de mère allaitante s’étaient repliés de 4% par rapport à 2019 (-2% /2018). Les Charolais et les Blonds restent les plus touchés. Le recul des naissances de veaux de mère allaitante se poursuit en janvier avec 329 000 naissances, soit -3% /2019. Depuis juillet 2019, le déficit atteint 5% ou 96 000 têtes par rapport à la campagne précédente.

L’offre des mois à venir sera ainsi tout aussi faible. Les disponibilités en mâles de 0-6 mois de mère allaitante ont enregistré une baisse de 4,5% /2019 au 1er février pour tomber à 814 000 têtes.

Les envois étaient en légère hausse en janvier

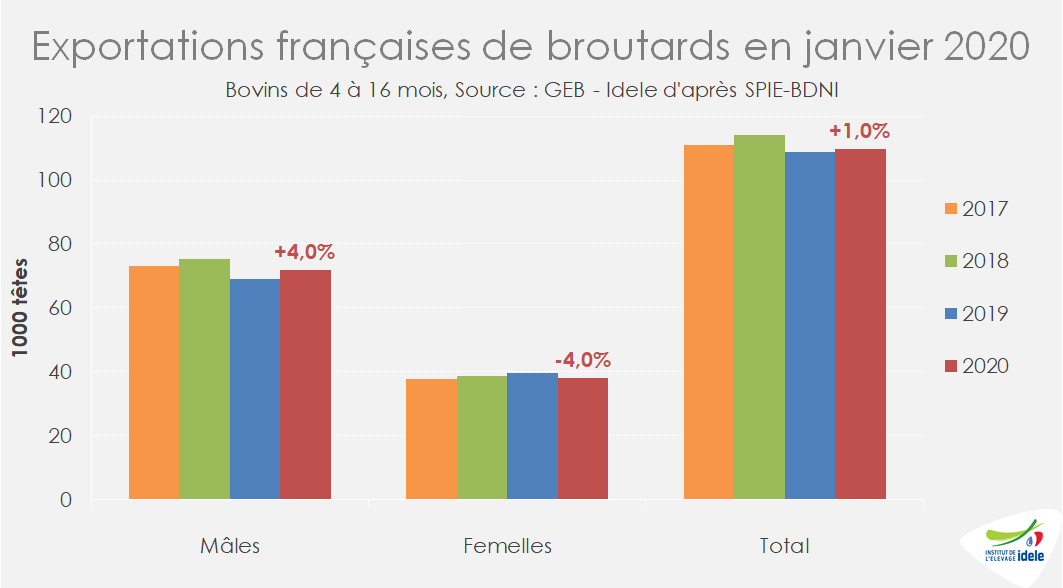

Les envois de gros bovins maigres ont totalisé 110 000 têtes en janvier, soit +1% /2019 mais -4% /2018. Les envois de mâles, qui avaient enregistré une nette baisse au profit des femelles en 2019, ont cette fois-ci augmenté de 4% à 72 000 têtes, tirés par la demande algérienne, mais ils restent en baisse de 5% /2018. Les envois de femelles, jusque-là tirés par la demande italienne, confirment leur ralentissement à 38 000 têtes (-4% /2019 et -2% /2018), en lien aussi avec l’offre en repli.

L’impact de l’épidémie de Covid-19 est pour l’instant limité

Le marché des broutards reste relativement préservé des perturbations majeures que connaît l’Italie avec l’épidémie de Covid-19. Considérée essentielle à l’approvisionnement des ménages, l’activité du secteur est en grande partie maintenue. De plus, le couvre-feu puis la fermeture imposés aux établissements de restauration hors domicile favorisent à court terme les achats de viande en boucherie et GMS, qui font la part belle à la viande issue de broutards français. En deuxième semaine de mars, sous l’effet d’une hausse des achats des ménages, les abattages se sont accélérés en Italie, libérant de la place dans les ateliers d’engraissement. Les exportateurs français ont donc profité de cette fenêtre de tir pour expédier des animaux, ne sachant pas comment évolueront les dispositions règlementaires regardant la circulation des animaux dans les prochaines semaines.

Toutefois, à moyen-long terme, l’arrêt de l’activité économique dans les zones les plus touchées, le recul des revenus des ménages couplés à la concurrence des viandes d’import habituellement vendues en RHD pourraient impacter négativement la demande italienne en broutards.

En outre, alors que l’épidémie prend de l’ampleur en France, les exportateurs français sont prudents dans leurs achats en prévision d’éventuelles restrictions sur le commerce transfrontalier.

Les achats algériens record pourraient fléchir

Les envois français de broutards vers l’Algérie ont été multipliés par 5 en janvier d’une année sur l’autre, pour un total de 5 300 têtes. Après une année 2019 très dynamique, le pays était aux achats en janvier. Cependant, début mars, l’économie du pays dépendante de la rente pétrolière est mise à mal par la chute brutale du cours de l’or noir. La demande mondiale a ainsi été freinée par la pandémie de Covid 19. De plus, l’économie algérienne pourrait ralentir du fait des mesures prises suite à la découverte de cas de Covid 19 sur son territoire. La baisse prochaine du pouvoir d’achat impactera rapidement la demande en viande bovine et par suite, en broutards.

Par ailleurs, les opérateurs craignent un net repli des envois dans les mois suivants du fait des nouvelles contraintes à l’import pour les bovins d’engraissement (type viande, moins de 14 mois et 450 kg). En effet, les naissances de veaux de mère allaitante en France connaissent un creux marqué de mai à août, ce qui limite les disponibilités de bovins de moins de 14 mois au 3ème trimestre. A l’approche du mois de Ramadan (23 avril), les envois habituels de « broutards alourdis » seraient également compromis. Ainsi, le bond des importations algériennes résulterait en partie d’une anticipation par les acheteurs de l’impact de ces nouvelles contraintes.

Viandes bovines » Veaux de boucherie »

Des signaux positifs mais aussi des incertitudes

Après un début d’année positif avec des cotations supérieures à celles de l’an passé, l’épidémie de coronavirus amène son lot d’incertitudes.

Des cotations stables

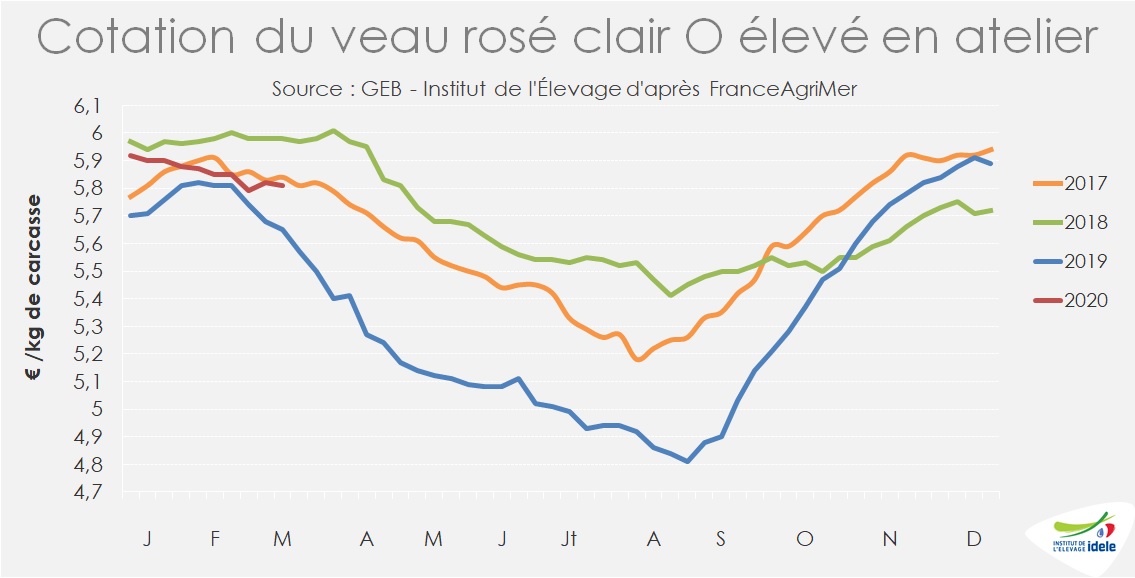

Début mars, le cours du veau rosé clair O s’est établi à 5,81 €/kg équivalent carcasse. S’il a cédé 11 centimes depuis début janvier, la baisse saisonnière ne semble pas encore engagée. En semaine 10, il se situe à mi-chemin entre les niveaux des deux années précédentes (+16 cts ou +3% /2019 et -16 cts /2018).

Sur le marché des veaux mieux conformés, toujours pénalisé par l’abondance de Croisés lait-viande, la baisse saisonnière semble là aussi ne pas avoir été amorcée. A 6,29 €/kg en semaine 10, la cotation du veau rosé clair R s’établit ainsi 12 cts au-dessus de son niveau de 2019, mais 20 cts sous celle de 2018.

La fermeture des établissements scolaires dès le 16 mars puis de la restauration commerciale vont provoquer une baisse de la consommation de viande de veau dans la restauration, probablement compensée partiellement dans les achats des ménages. Auquel cas, la viande de veau néerlandaise sera délaissée, ce qui risque de perturber le marché des veaux français.

Baisse des coûts alimentaires

Les marchés mondiaux des produits laitiers ont été perturbés par l’épidémie de coronavirus plus précocement que d’autres secteurs (voir article marchés des produits laitiers). La cotation de la poudre de lactosérum est ainsi retombée à 730 €/t début mars après avoir dépassé 800 €/t courant février. Cette conjoncture occasionnera une baisse des coûts alimentaires qui semble bienvenue pour les intégrateurs après une année 2019 difficile, alors que l’IPAMPA aliment d’allaitement pour veaux de l’INSEE était en forte hausse depuis quelques mois (+16 pts /2019 en janvier, à 113 pts). Pour autant, la filière veau s’attend elle aussi à subir les répercussions de l’épidémie dans les jours et semaines à venir.

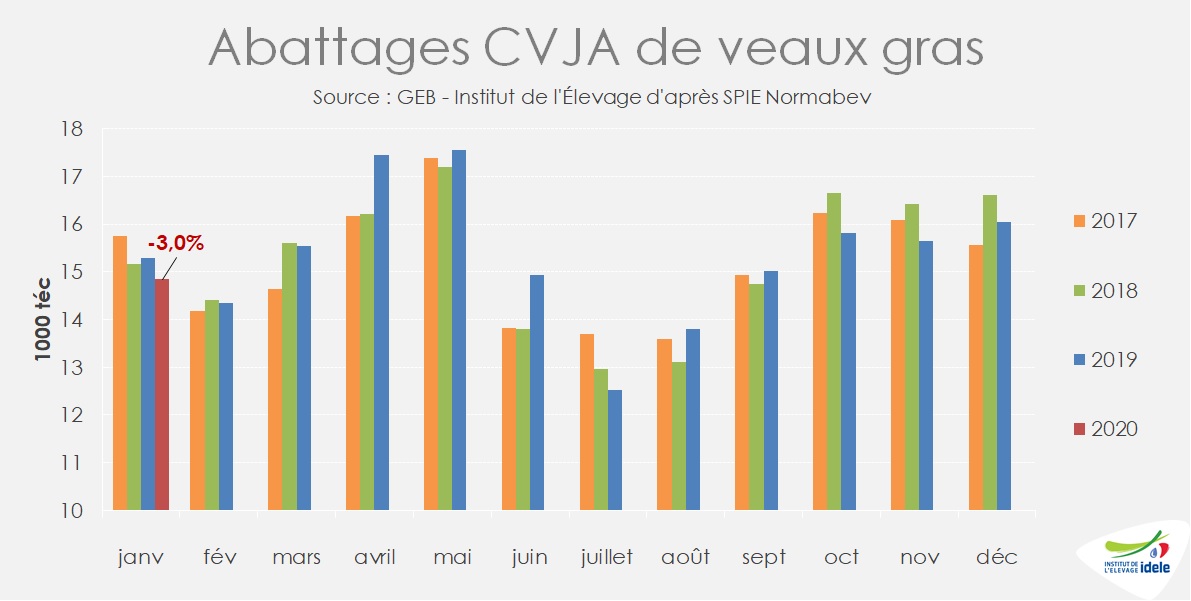

La production poursuit son repli

La production de veaux gras a marqué le pas sur la fin d’année (-4,5% sur le dernier trimestre /2018). En janvier, corrigée des variation journalières elle a enregistré un nouveau recul de 3%, à 14 800 tonnes malgré un poids moyen des carcasses en hausse de +0,8 kg /janvier 2019. Une évolution des poids plutôt habituelle et modeste en comparaison du saut qui s’était opéré l’an passé (+1,8 kg /janvier 2018).

Cette offre contenue a ainsi contribué à la bonne tenue des cours du veau même si les abattages en février seraient a priori en croissance.

Europe : l’épidémie de coronavirus va bousculer la filière

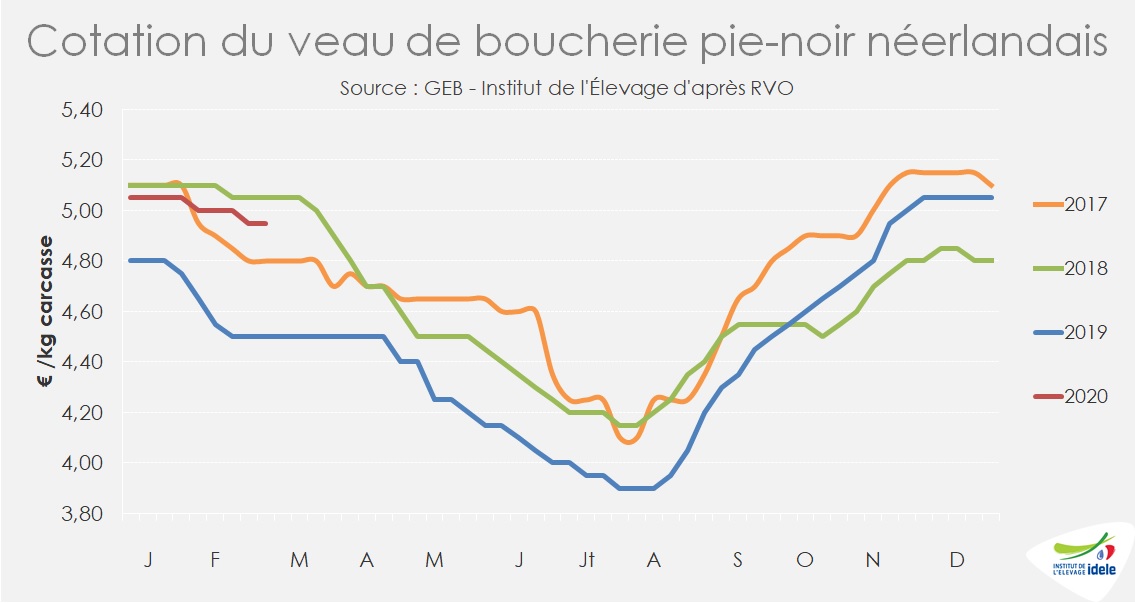

L’assainissement du marché européen au cours des derniers mois avait permis un redressement des cotations aux Pays-Bas. A 4,95 €/kg carcasse début mars, elle a regagné 45 centimes en un an (+10% /2019), soit le deuxième plus haut niveau de ces cinq dernières années.

Néanmoins, l’adoption de mesures drastiques de lutte face à l’épidémie de coronavirus en Italie (où la cotation du veau est suspendue depuis la semaine 7) puis en France et probablement presque partout ailleurs en Europe va réduire les besoins en RHD, un circuit crucial pour les exports néerlandais. Les cotations néerlandaises pourraient donc fortement chuter dans le semaine à venir et les viandes non écoulées risquent d’encombrer le marché et de se déverser vers celui des GMS.

Viandes bovines » Veaux nourrissons »

L’embellie se fait toujours attendre

Le marché du veau nourrisson reste très encombré. Mais la situation du veau de boucherie meilleure qu’en 2019 et l’embellie du JB O en Espagne pourraient permettre une hausse saisonnière des cours

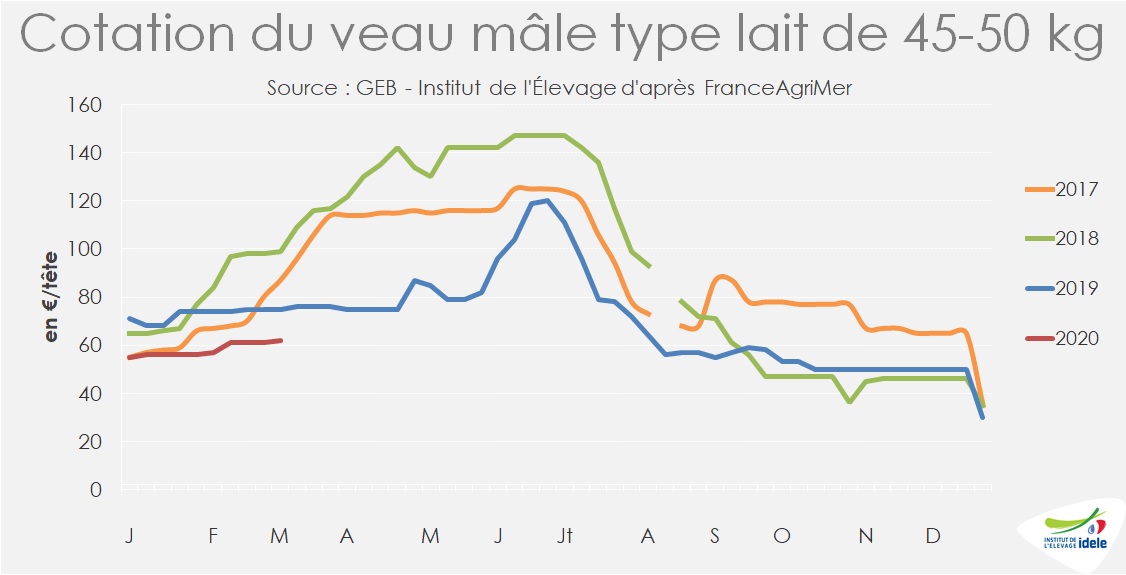

Les cours restent bas

La cotation du veau mâle type lait de 45-50 kg s’est faiblement appréciée pour atteindre 62 €/tête en semaine 10, mais elle reste tout de même au plancher.

Des naissances toujours réduites, sauf en Croisés

En janvier 2020, 267 300 veaux de mère laitière sont nés, en baisse de -1,5% /2019 et -0,5% /2018, équivalente à celle du nombre de vaches laitières sur la même période. En revanche, les naissances de veaux croisés lait-viande sont toujours croissants : de +7% /2019 à 57 500 têtes en janvier.

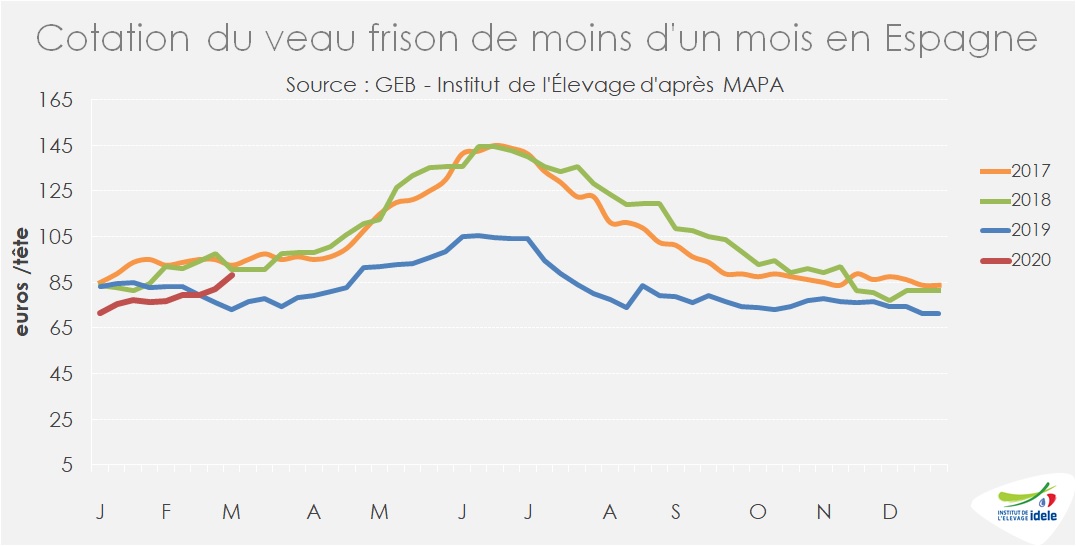

Remontée des cotations en Espagne

Depuis fin février, la cotation du veau frison de moins d’un mois se redresse en Espagne. Elle a dépassé le niveau dégradé de l’an passé et s’est rapprochée des niveaux de 2017 et 2018. Elle semble amorcer une hausse saisonnière dans le sillage du redressement de la cotation du JB O qui a gagné plus de 15 centimes depuis le début d’année, à 3,40 €/kg carcasse en semaine 10.

En janvier, les exportations françaises de veaux de mère laitière ont progressé de 10% /2019, approchant ainsi les 35 000 têtes. Cette bonne tenue de la demande espagnole, combinée à une meilleure conjoncture du marché des veaux de boucherie en France (voir article veau de boucherie) peuvent préfigurer une remontée saisonnière des cours de veau français, qui avait été inexistante en 2019. Tout ceci étant bien sûr suspendu a l’évolution de la situation de l’épidémie de Covid-19 qui pourrait perturber fortement le commerce.