Les marchés des produits de l’élevage de ruminants N° 309 Février 2020

Viandes bovines

Début d’année contrasté

Le marché européen de la viande de gros bovins reste globalement morose et les cours sont bas. Les prix des mâles sont à la baisse, même en Italie depuis peu. Si les prix des vaches de réforme continuent de s’effriter en France, ils se redressent néanmoins ailleurs en Europe.

Malgré une offre durablement en baisse, les cours des broutards débutent l’année en repli par rapport à 2019.

Le marché du veau de boucherie reste fluide, mais cela ne suffit pas à redresser le marché des veaux nourrissons.

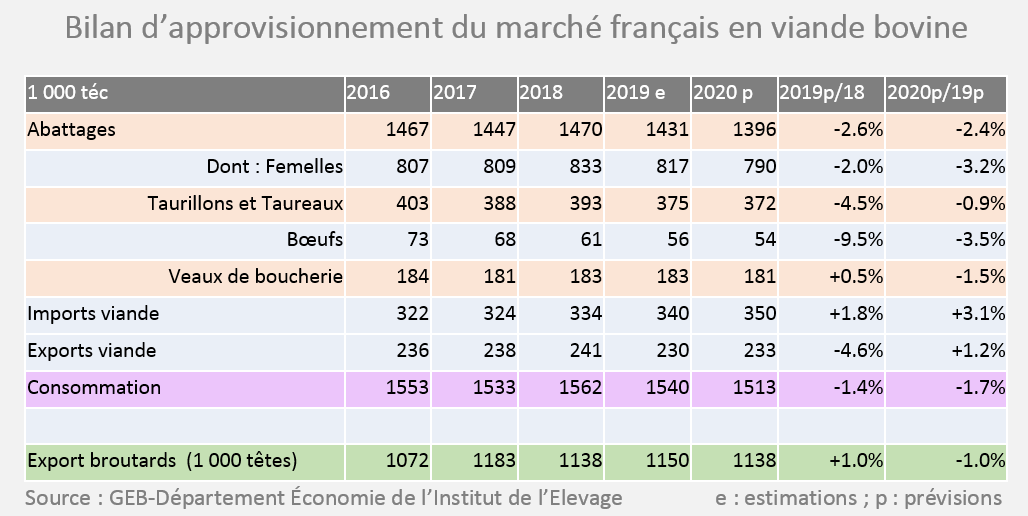

Prévisions bovines 2020 : le repli des cheptels entraînera une baisse de production

La réduction des cheptels laitier et allaitant, touchant toutes les catégories de sexe et d’âge, conduira nécessairement à une nouvelle baisse de la production de viande bovine en 2020 (-2% /2019 d’après nos prévisions). La chute de la production de femelles comptera pour plus des ¾ de la baisse totale.

Moins de femelles

Les abattages de femelles baisseraient de 3% /2019.

Les réformes allaitantes seront ralenties (-3,6%) en raison du recul des effectifs de génisses de renouvellement prêtes à entrer en production. Pour autant, le cheptel poursuivrait sa baisse au même rythme qu’en 2019.

Les abattages de génisses de boucherie se réduiraient moins fortement (-2,5%) après le pic enregistré en 2018.

Les réformes laitières reculeraient de 3,4% en prenant l’hypothèse d’une érosion de cheptel sur l’année 2020 de 1%. Comme dans le cheptel allaitant, les génisses de renouvellement sont très peu nombreuses. Les éleveurs devront donc garder leurs vaches pour produire, la conjoncture laitière s’annonçant plutôt meilleure qu’en 2019.

Moins de taurillons et de bœufs

La production française de taurillons baisserait d’environ 1%.

L’engraissement de jeunes bovins de type lait poursuit son déclin. Les effectifs mis en place pour des sorties en 2020 sont ainsi toujours en baisse.

Les sorties de jeunes bovins de type viande diminueront également globalement sur l’année, quoique moins fortement. Elles pourraient rebondir durant le 1er semestre 2020 par rapport au 1er semestre 2019, particulièrement bas à la suite de la forte baisse des naissances dans le cheptel allaitant à l’automne 2017.

Après des chutes de plus de 9% en 2018 et 2019, la production de bœufs se réduira à nouveau en 2020 mais moins fortement (-3,5% /2019). En effet, le recul des effectifs de mâles de 24 à 36 mois en BDNI au 1er décembre était moindre que les années précédentes.

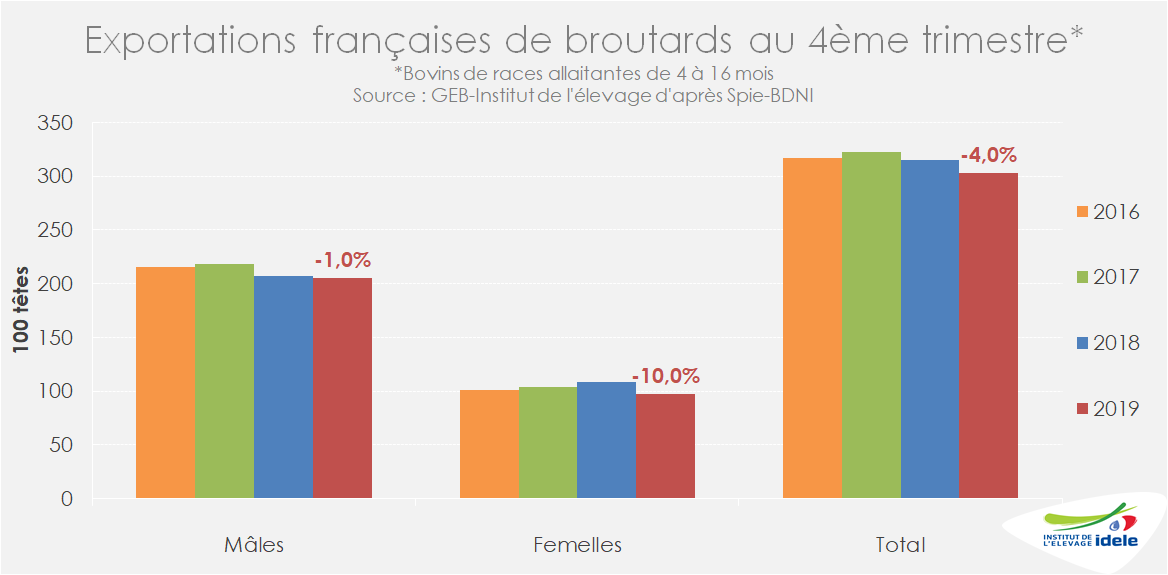

Moins de broutards à exporter

Les exportations de broutards baisseraient de 1% en 2020 (-12 000 têtes).

La chute des naissances allaitantes au 2nd semestre 2019 et la baisse du cheptel de mères qui induira une nouvelle baisse des naissances au 1er semestre 2020, conduiront naturellement à un repli du disponible exportable de bovins maigres en 2020.

La demande des engraisseurs français devrait rester en retrait par rapport à une demande export plus dynamique, en particulier vers l’Italie où la concurrence des autres origines est toujours plus faible et où la consommation est actuellement dynamique.

Moins de veaux de boucherie

Après une année de crise, les abattages de veaux de boucherie reprendront leur baisse (-1,5%).

2019 a enregistré un fort alourdissement des veaux en raison de la crise qui a touché le secteur et provoqué des retards de sortie jusqu’à l’automne. Suite à cette crise, les intégrateurs se montrent prudents dans les mises en place et la production abattue en 2020 pourrait baisser de 1,5% en têtes comme en tonnages. Le poids moyen se stabiliserait après la forte de hausse de 2019. Sur le long terme, l’alourdissement structurel est amené à se poursuivre.

Vers une baisse de consommation

Compte tenu de la baisse de l’offre disponible, en particulier en viande de femelles, la consommation française calculée par bilan baisserait de nouveau en 2020 (-1,7% /2019). Elle baissera toutefois moins que la production abattue, du fait du réajustement par le commerce extérieur.

Les importations de viande bovine confirmeraient leur reprise (+3%), venant compenser partiellement le recul de la production de femelles.

Les exportations de viande pourraient se redresser (+1%) grâce au développement des envois vers la Chine, qui compenserait la baisse vers les destinations historiques.

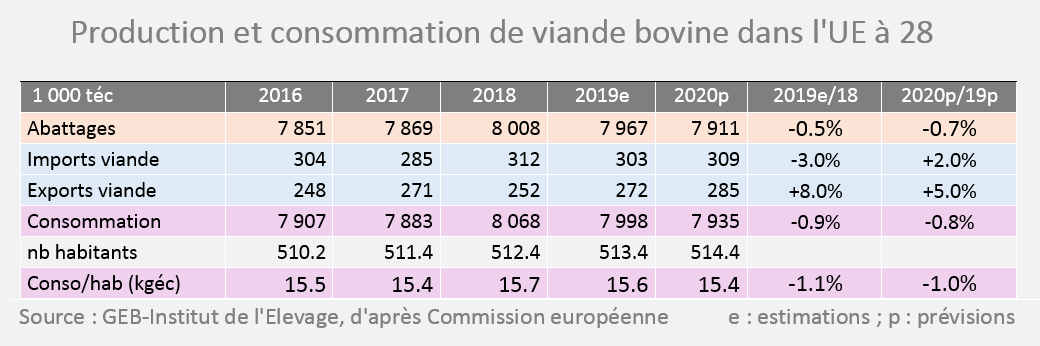

Union européenne : production et consommation en légère baisse

D’après les prévisions de la Commission européenne, la production de l’UE-28 baisserait de 0,7% en 2020. Les importations de viande bovine progresseraient légèrement par rapport à une année 2019 particulièrement basse. Les exportations progresseraient, comme en 2019, grâce au développement des envois vers l’Asie et notamment la Chine. La consommation se réduirait de 0,8%.

Viandes bovines » Jeunes bovins » France »

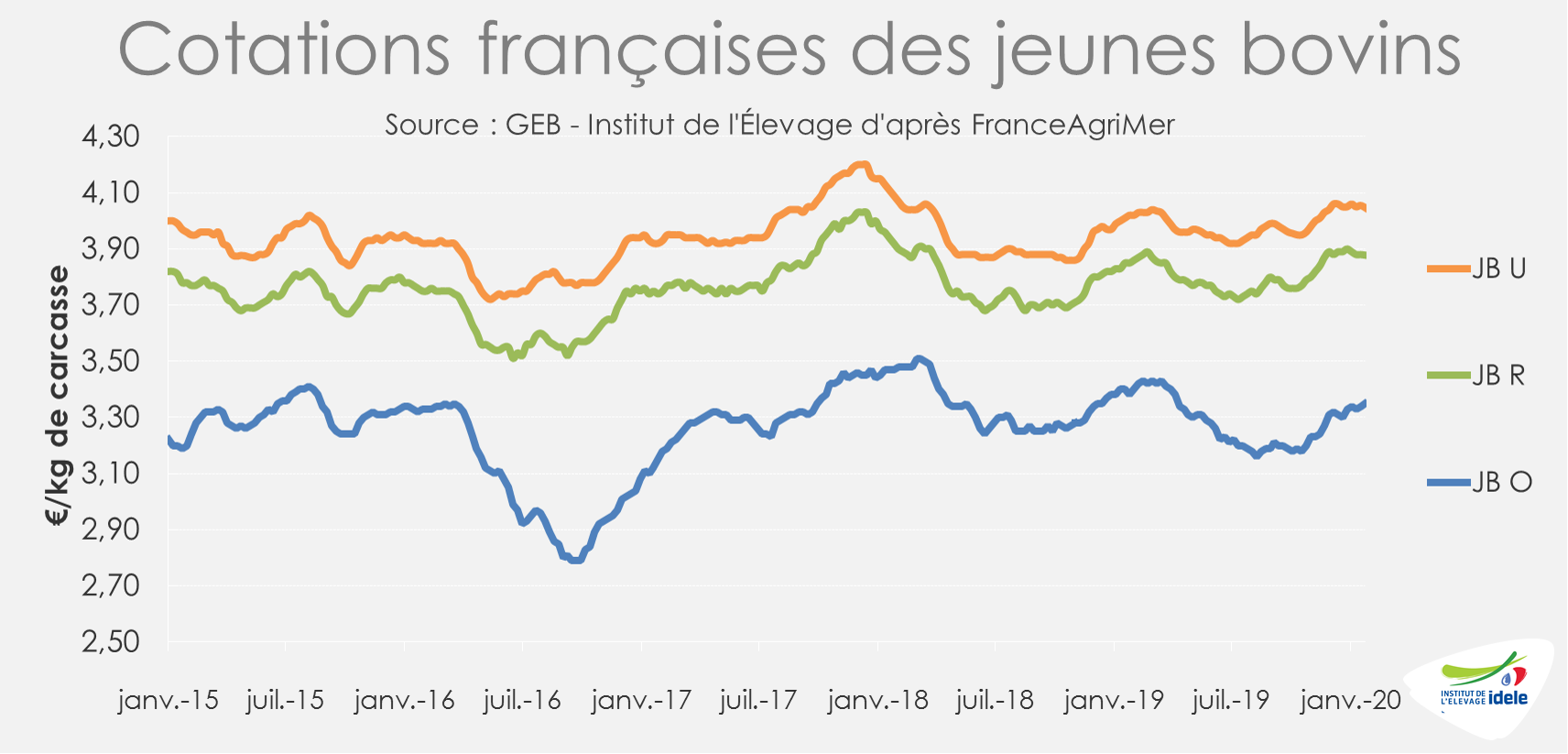

La hausse saisonnière des cours s’est arrêtée pour les meilleures conformations

La remontée saisonnière des cours semble avoir pris fin précocement pour les animaux les mieux conformés. Ce n’est pas la faute à une offre pléthorique : les abattages, en lait comme en viande, ont été limités. Les stocks de JB de type viande sont plus étoffés, mais pas ceux de type laitier dont le recul des effectifs est structurel.

Fin de la hausse saisonnière des cours ?

En France comme en Italie, la remontée saisonnière des cours semble avoir pris fin précocement pour les mâles bien conformés, alors que les cotations démarrent l’année au plus bas sur les autres marchés européens. La cotation des JB U est restée stable sur les quatre dernières semaines quand celle des JB R a perdu 2 centimes (-1%). A respectivement 4,05 €/kg de carcasse et 3,88 €/kg fin janvier (semaine 5), elles se situent toutes deux à des niveaux intermédiaires, mais proches de celles des deux années précédentes (+1% /2019 et -1% /2018). Le cours du JB O poursuit quant à lui sa hausse (+2 centimes). Mais à 3,35 €/kg en semaine 5, il reste toujours inférieur aux niveaux des deux années précédentes (-1% /2019 et -3% /2018).

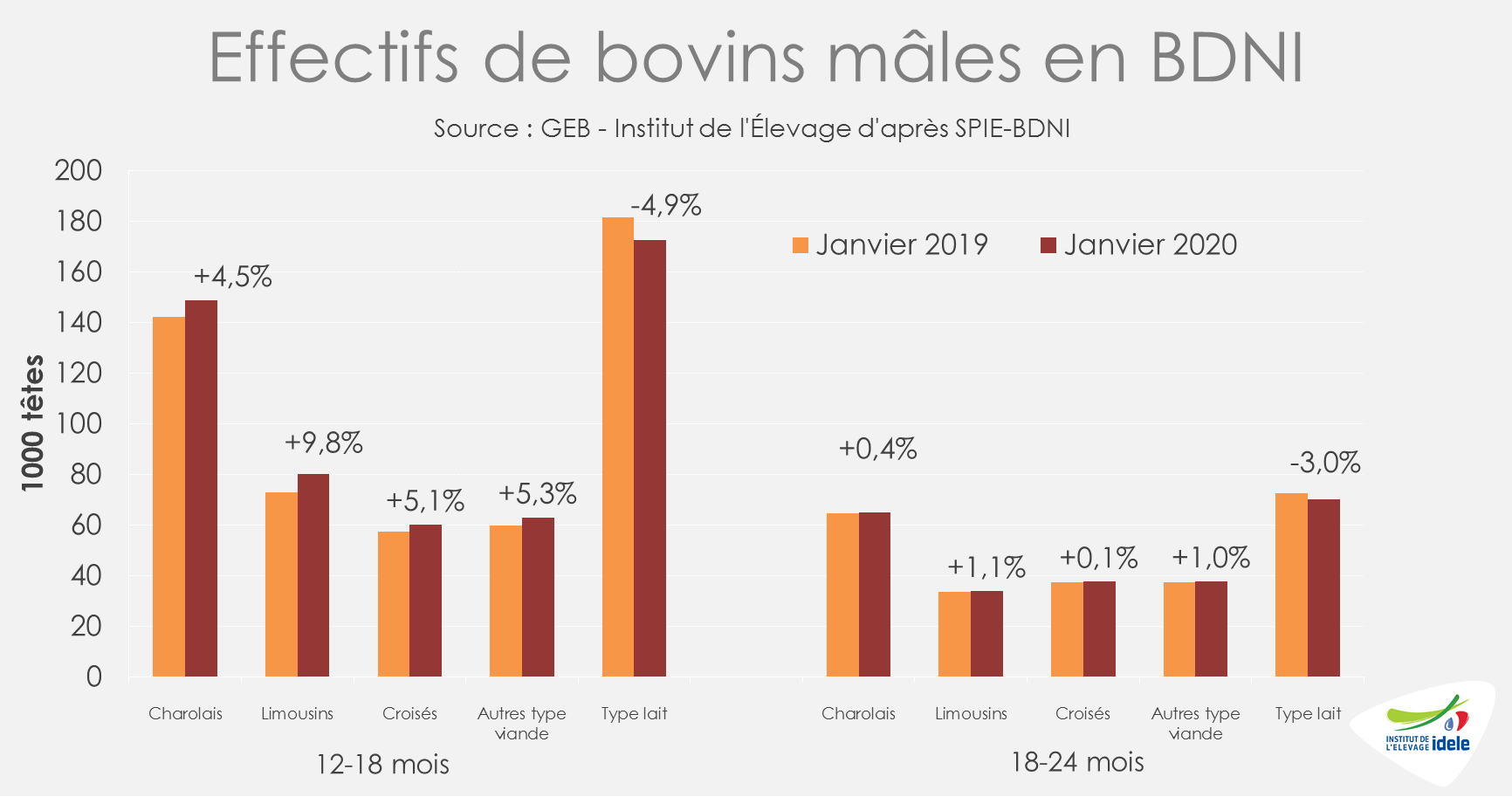

Des abattages en recul sensible, des effectifs allaitants qui s’étoffent légèrement

Avec le même nombre de jours ouvrés sur les 5 premières semaines de 2020, d’après l’indicateur hebdomadaire de Normabev, les abattages de JB de type viande (-7% /2019) comme ceux de JB laitiers (-13% /2018), ont été en retrait par rapport à un début d’année 2019 marquée alors par un marché du JB redevenu fluide.

L’engraissement de jeunes bovins de type laitier, essentiellement réalisé par des éleveurs laitiers, poursuit son déclin. Les effectifs mis en place pour des sorties en 2020 sont toujours en baisse. D’après la BDNI au 1er janvier 2020, les stocks de bovins mâles en élevage de 12 à 18 mois (-9 000 têtes ; -5% /2019) comme de 18 à 24 mois (-2 000 têtes ; -3%) étaient à nouveau en retrait par rapport aux effectifs déjà faibles début 2019.

Le constat est différent pour le type viande ou croisé. Les effectifs en ferme de 12-18 mois (+20 000 têtes ; +6%) comme de 18-24 mois (+1 000 têtes ; +1%) sont en hausse. Les sorties de jeunes bovins de type viande pourraient ainsi rebondir durant le 1er semestre 2020 par rapport à un 1er semestre 2019 particulièrement bas à la suite de la forte baisse des naissances dans le cheptel allaitant à l’automne 2017.

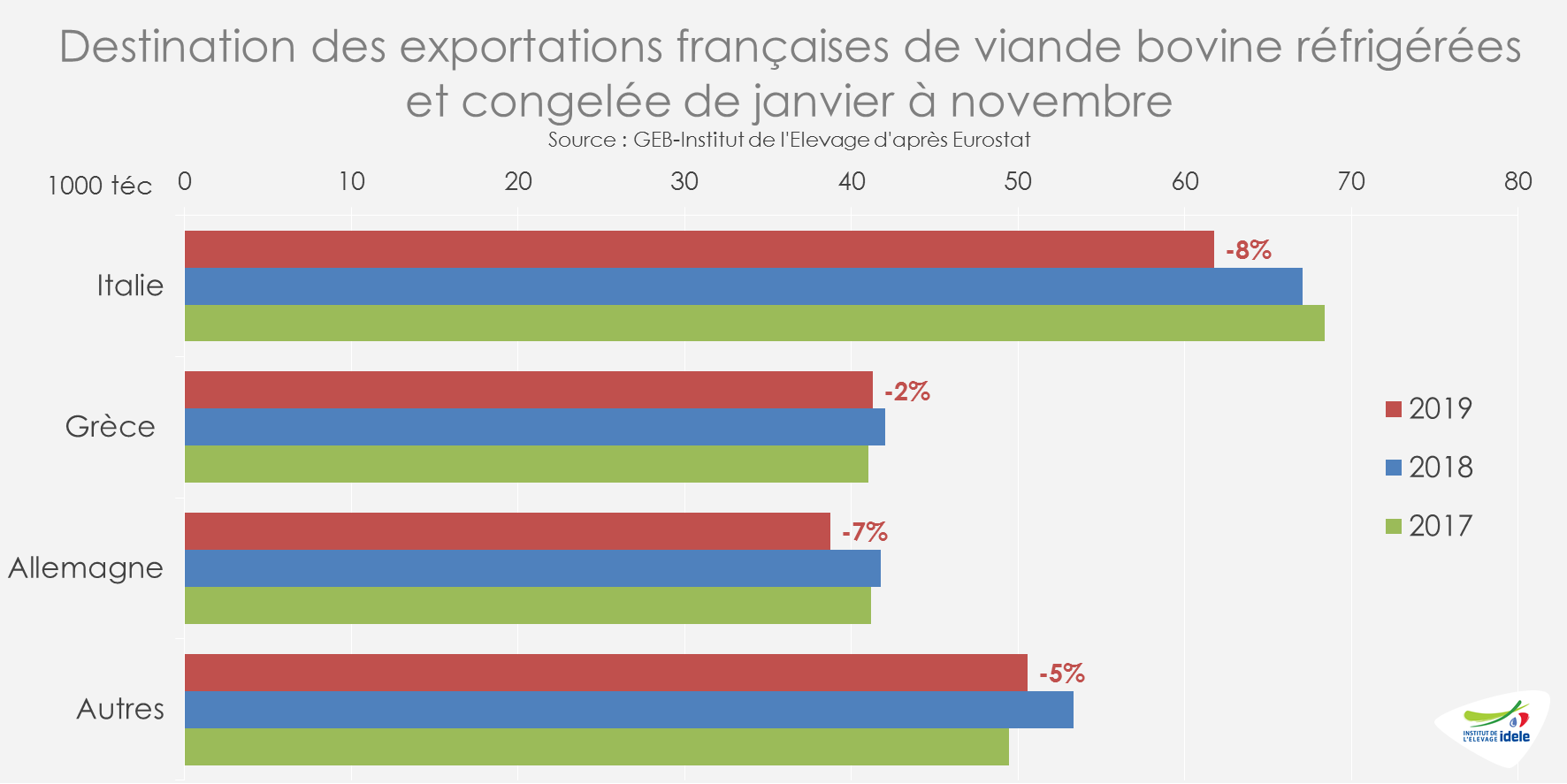

Les exportations ont reculé vers l’essentiel des destinations

En novembre 2019, les opérateurs ont exporté à peine 19 000 téc de viande bovine (-13% /2018 et 2017). Sur les 11 premiers mois de 2019, les envois de viande bovine française réfrigérée et congelée ont reculé sur l’essentiel des destinations comme l’Italie (-8% /2018), l’Allemagne (-7%) et la Grèce (-2%).

Viandes bovines » Jeunes bovins » Europe »

Les cours démarrent l’année au plus bas, sauf en Italie

Les quelques timides hausses des cours constatée en fin d’année auront été de courte durée. Partout en Europe, à l’exception de l’Italie, l’année commence avec des cotations à de bas niveaux. Mais même en Italie où les prix sont encore élevés, la baisse saisonnière s’est enclenchée précocement.

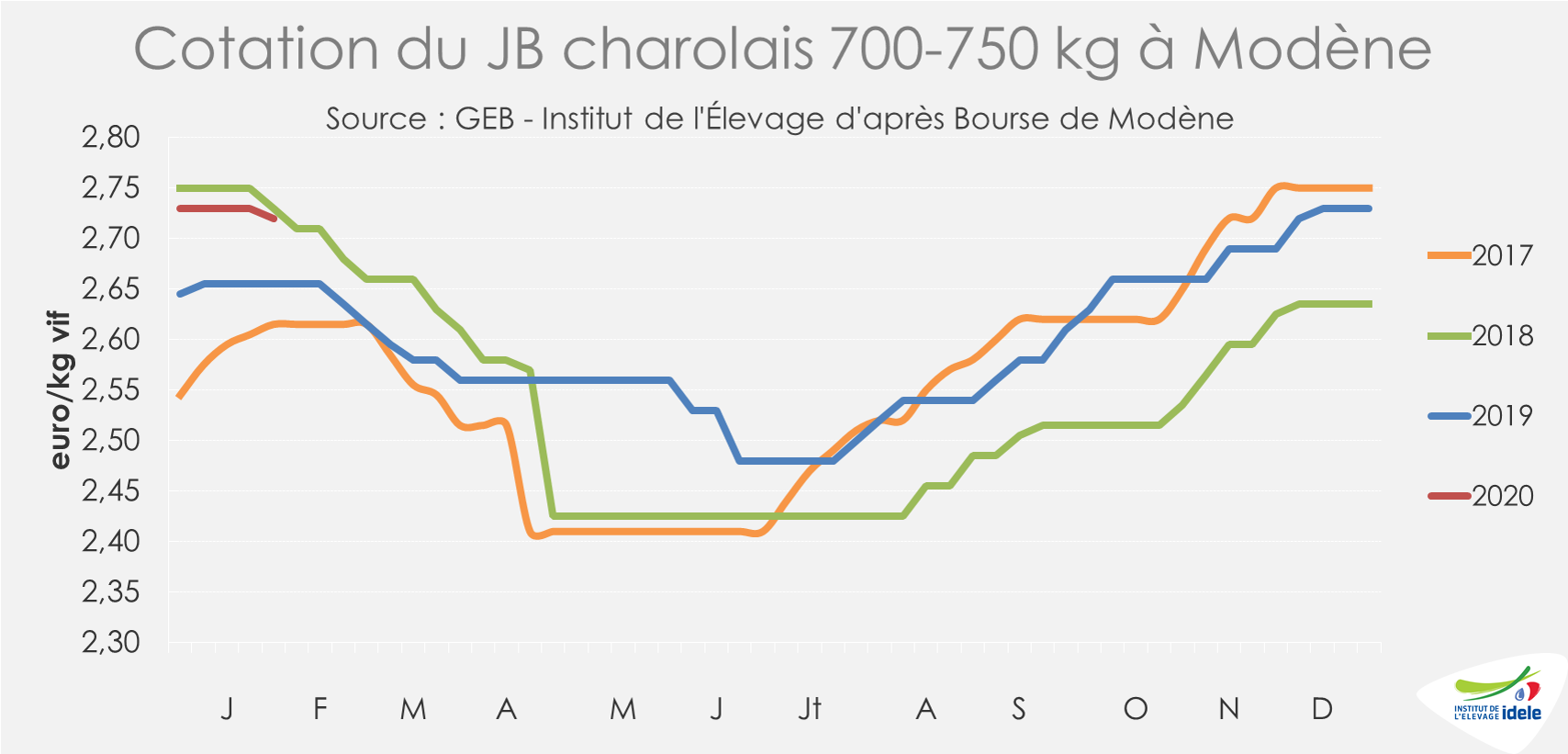

ITALIE : début de baisse saisonnière des cours

En Italie, le marché des JB mâles était resté stable depuis plusieurs semaines. Depuis, les abattoirs semblent prudents dans leurs achats. Les effectifs abattus sont en baisse et les cours des JB mâles semblent désormais avoir entamé leur baisse saisonnière de manière assez précoce mais pour le moment modérée. A 2,72 €/kg vif en semaine 5, le cours du JB charolais de 700-750 kg à Modène a perdu 1 centime par rapport à la semaine précédente (+3% /2019 ; -1% /2018). Jusque-là, il était resté stable pendant 7 semaines à un niveau plutôt élevé. Le JB limousin de 600-650 kg a aussi perdu 1 centime à 2,84 €/kg (+2% /2019 ; +1% /2018).

Le marché des jeunes femelles est désormais plus fluide. Après l’encombrement de fin 2019, la situation semble assainie et les cours des Charolaises comme des Limousines sont restés stables, mais à de faibles niveaux, à respectivement 2,59 €/ kg (-2% /2018 et 2019) et 2,89 €/kg (-2% /2018 et -3% /2019).

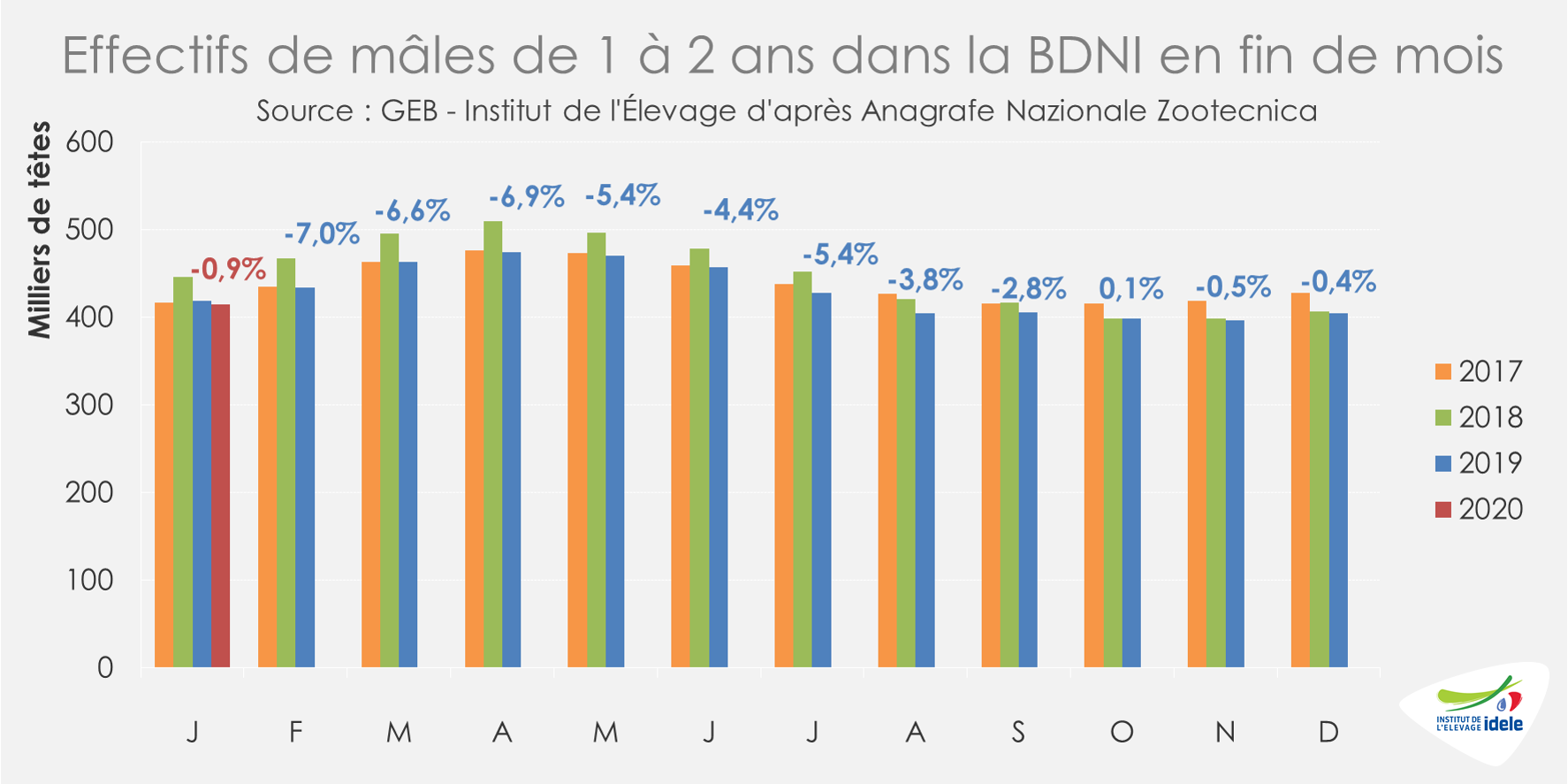

Côté effectifs, les mâles de 1 à 2 ans présents en élevage fin janvier restaient proches des niveaux des mois précédents, mais inférieurs à ceux des années précédentes (-0,9% /2019 et -7,0% /2018) d’après la BDNI italienne. Face à une demande plus limitée des abattoirs, les effectifs de mâles à sortir dans les mois à venir seront contenus. Les effectifs de femelles sont eux, un peu plus étoffés.

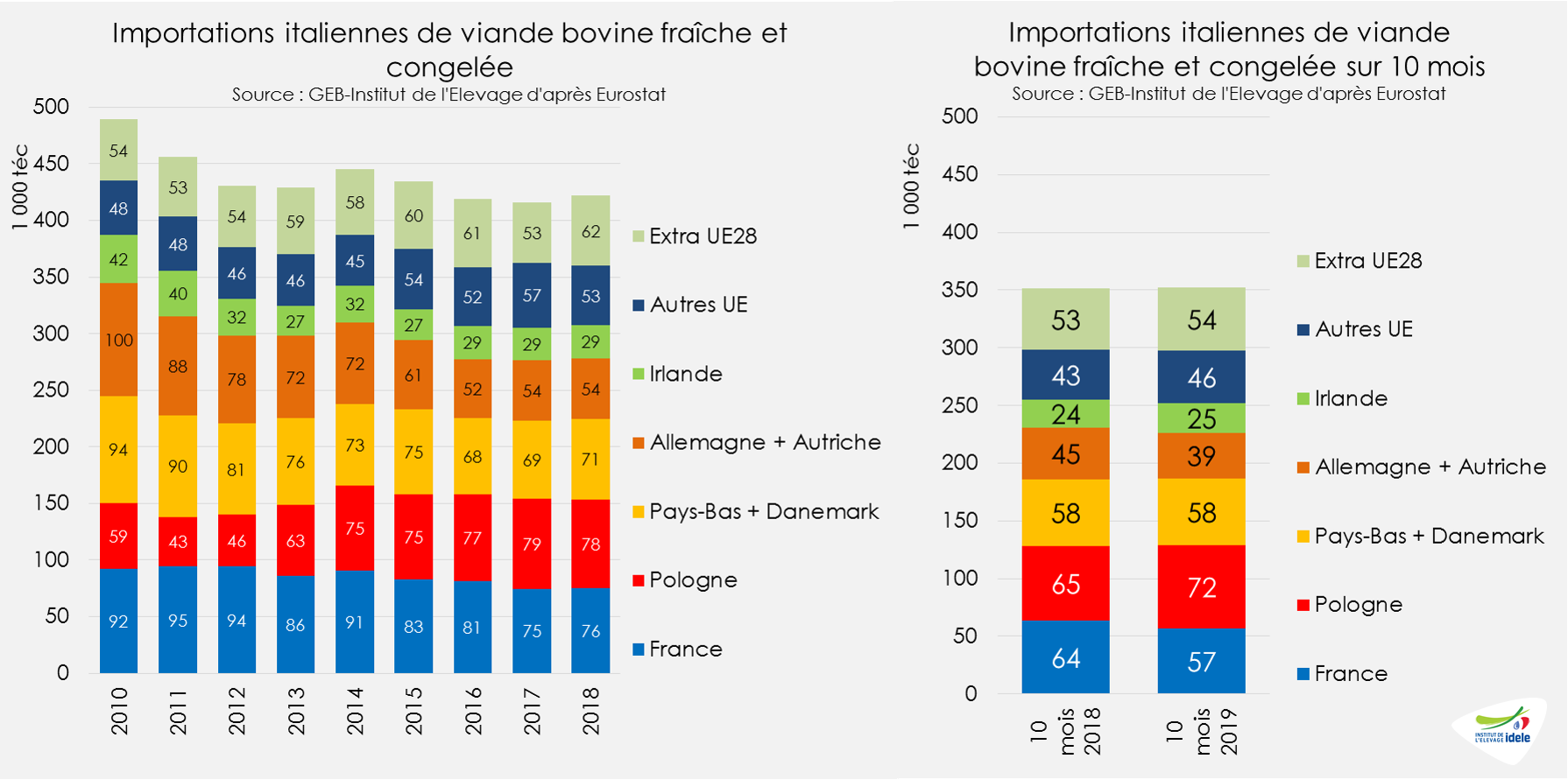

Sur les 10 premiers mois de 2019, les importations italiennes de viande bovine réfrigérée et congelée sont restés proches du niveau de l’année dernière (= /2018 et +3% /2017). Elles ont fléchi depuis l’Allemagne (-12%) et la France (-10%), pour cause de disponibilités limitées, mais ont en revanche bondi au profit de la Pologne notamment (+10%).

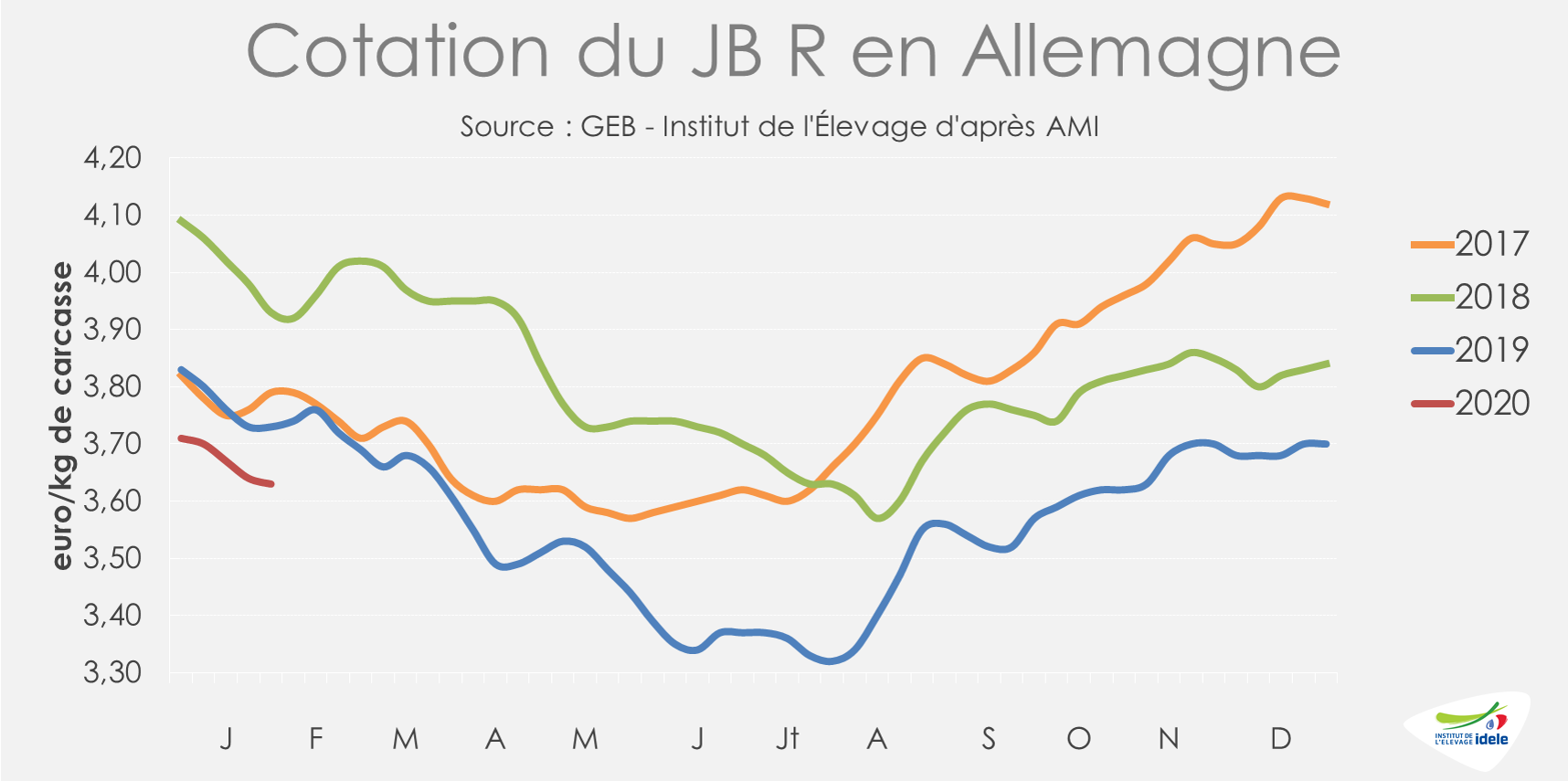

ALLEMAGNE : les cotations démarrent l’année au plus bas

En Allemagne, les cours sont en baisse et ont démarré l’année au plus bas depuis 10 ans pour toutes les conformations. En quatre semaines, le JB U a perdu 9 centimes (-2%) pour atteindre 3,69 €/kg de carcasse en semaine 5 (-3% /2019 et -8% /2018), le JB R en a perdu 8 cts (-2%), à 3,63 €/kg éc (-3% /2019 et -8% /2018) et le JB O -2 cts (-1%) à 3,37 €/kg éc (-2% /2019 et -7% /2018). D’après les experts d’AMI, la demande des abattoirs allemands en jeunes bovins est limitée et les effectifs abattus suffisent largement à répondre à la demande ce qui induit des prix bas. Cette tendance devrait se poursuivre sur l’ensemble du mois de février.

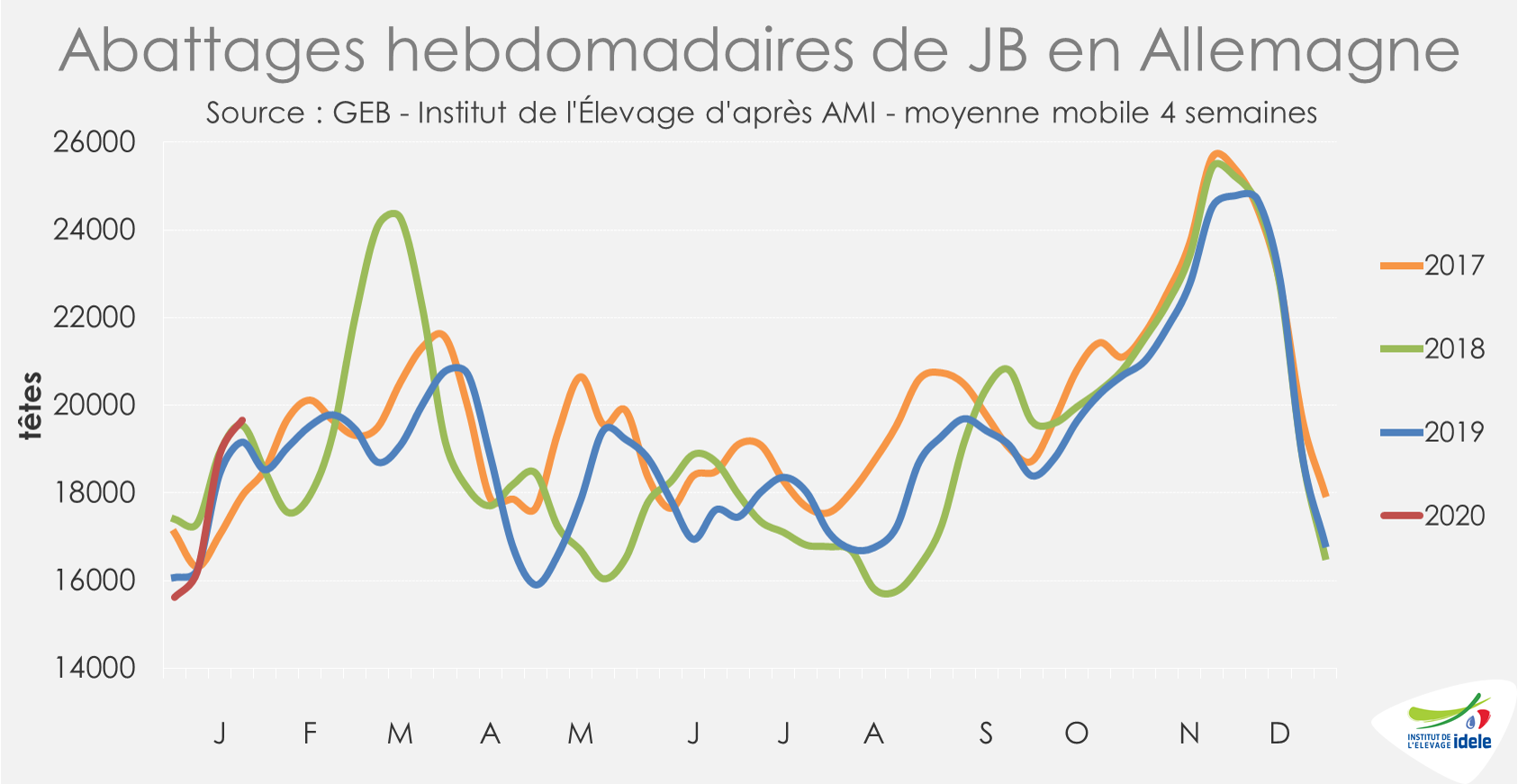

D’après l’indicateur hebdomadaire publié par AMI, les abattages de JB sur les quatre dernières semaines connues (2 à 5) sont en légère progression par rapport aux années précédentes (+3% /2019 ; +1% /2018), mais restent contenus.

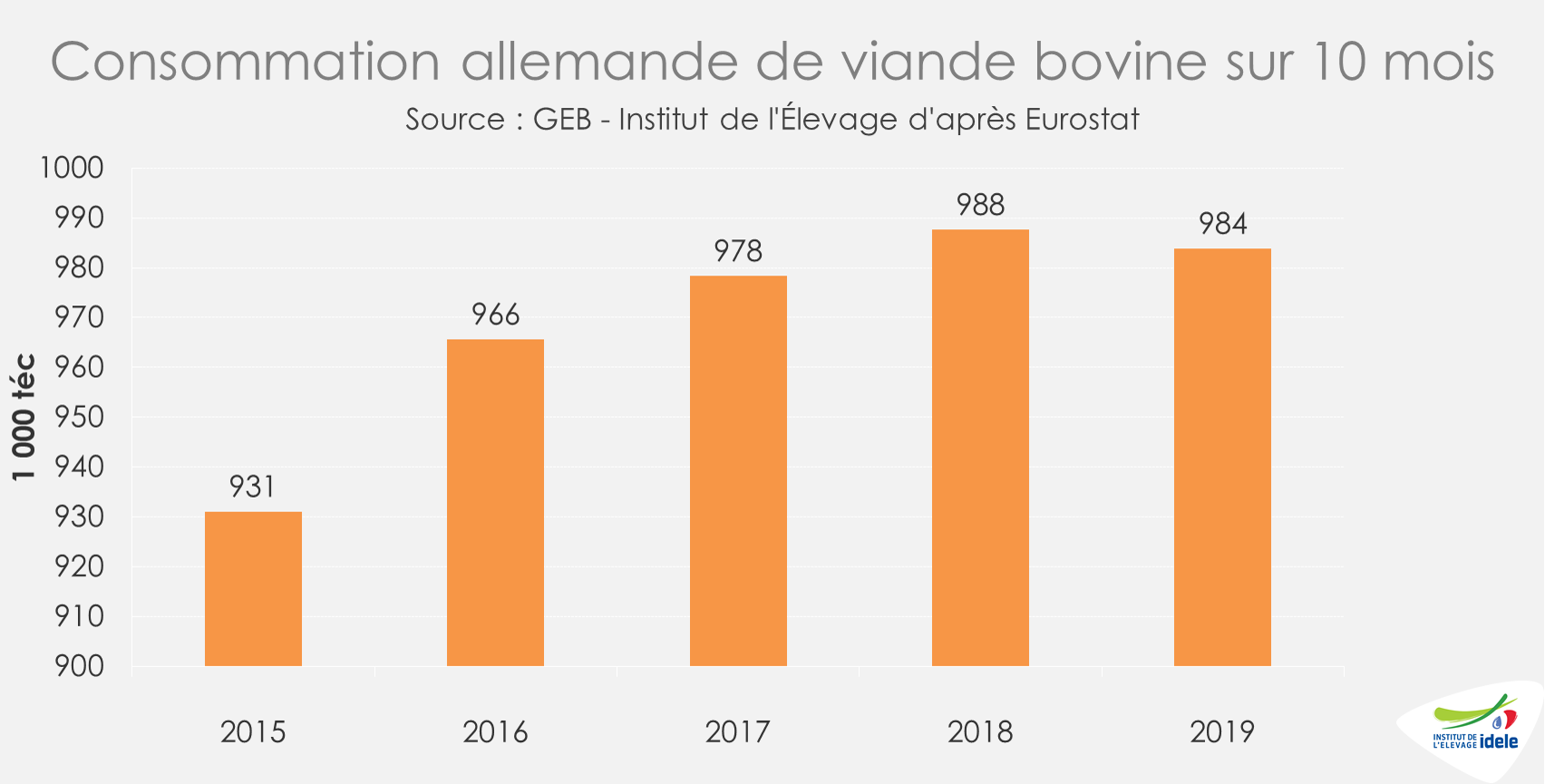

Calculée par bilan sur 10 mois, la consommation allemande a légèrement fléchi. Elle a atteint 984 000 téc, soit un niveau intermédiaire entre les deux années précédentes (-0,5% /2018 ; +0,5% /2017) d’après Eurostat. Sur la même période, les importations (-7% /2018) et les exportations (-2%) allemandes de viande bovine ont poursuivi leur baisse confirmant le phénomène de renationalisation du marché allemand observé depuis 2018. Actuellement, la saison est plus propice à la consommation de viande transformée et donc à la viande de réforme.

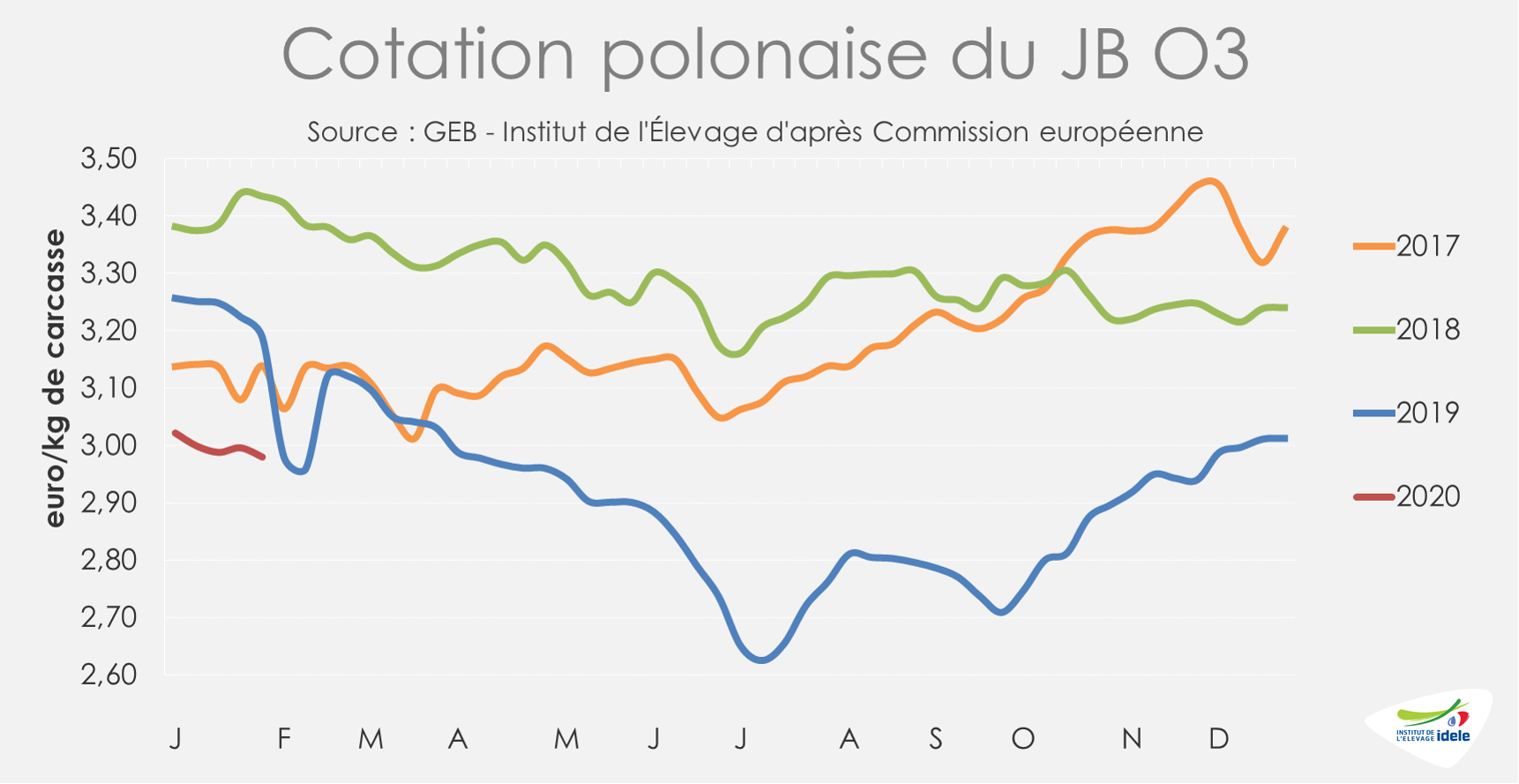

POLOGNE : cours toujours déprimés

En Pologne, les cotations des JB démarrent l’année à un des plus bas niveaux enregistrés à pareille époque durant la précédente décennie et continuent de baisser d’après Eurostat. Le JB O a perdu 4 centimes (-1%) en quatre semaines pour atteindre 2,98 €/kg éc en semaine 5. Le JB R a perdu 6 cts (-2%), à 3,06 €/kg. Ces cours sont donc toujours nettement inférieurs à ceux des campagnes précédentes (-7% /2019 et -13% /2018) et peinent à se remettre du dévissage de début 2019 dans un marché européen qui reste compliqué.

La demande européenne en viande polonaise est restée plus faible que lors des années précédentes, même si la situation s’est légèrement améliorée en fin d’année. Depuis août 2019, les exportations mensuelles polonaises de viande bovine réfrigérée et congelée sont supérieures à celles de 2018. Cependant, en cumul sur les 10 premiers mois de 2019, les exportations ont juste dépassé 395 000 téc (-2% /2018 ; -3% /2017). Il existe encore des stocks de mâles sur pied en ferme et la situation pourrait rester compliquée à court terme.

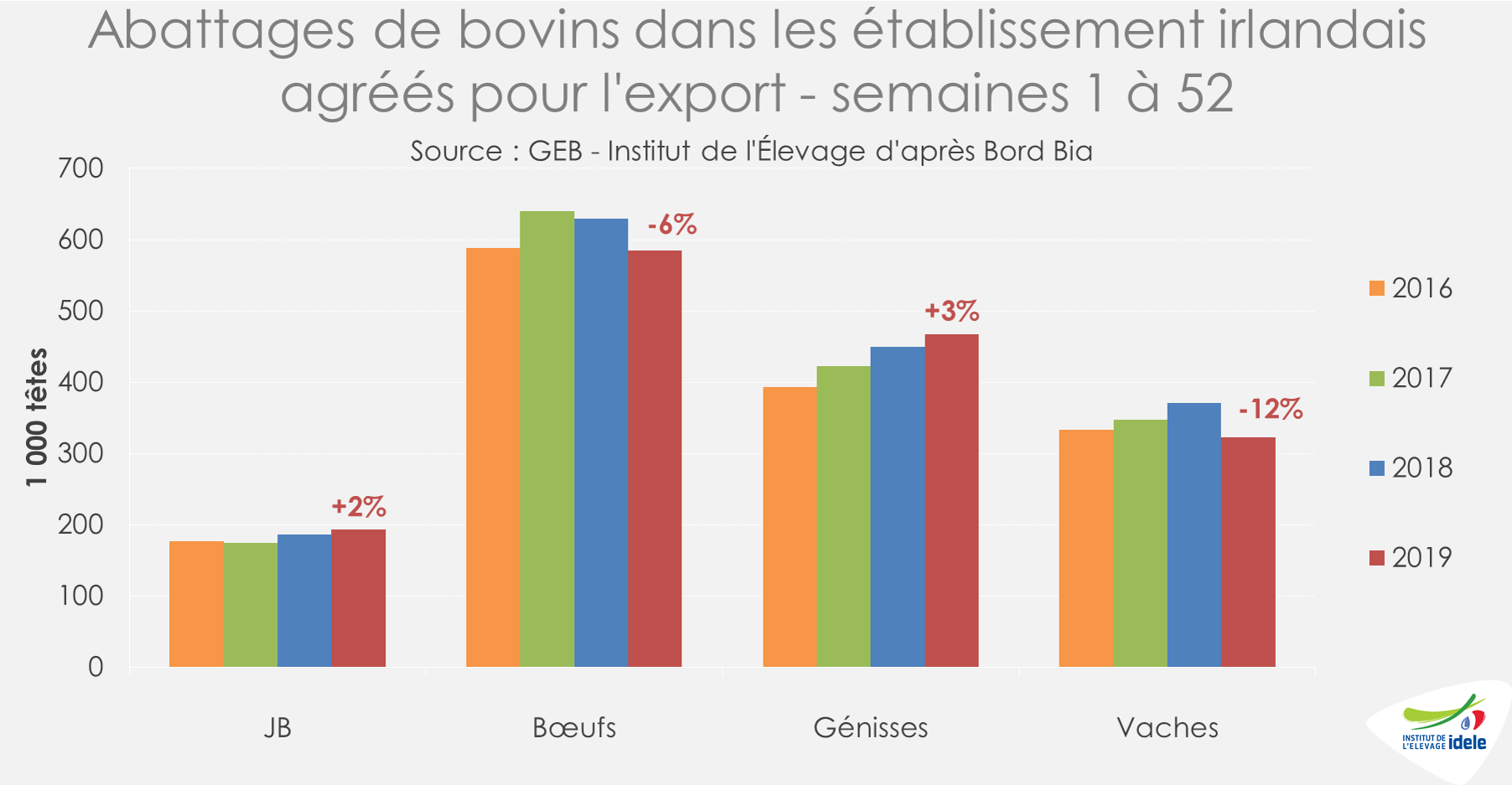

IRLANDE : une production de JB plus limitée

En Irlande, les prix des jeunes bovins ont légèrement progressé en 2020. D’après la Commission européenne, la cotation du JB R a pris 8 centimes depuis le début de l’année (+3%) pour atteindre 3,21 €/kg de carcasse fin janvier (-2% /2019 et -10% /2018).

En prévision de Brexit, la production de JB à destination de l’Europe continentale avait nettement progressé au 1er semestre 2019 au détriment du bœuf destiné au marché britannique. Mais au 2nd semestre, la situation très dégradée du marché européen du JB a limité ce phénomène. Au final, sur l’ensemble de l’année 2019, les abattages de JB dans les établissements irlandais agréés pour l’export n’ont progressé que de +2% /2018. Et depuis le début de l’année sur 5 semaines, le nombre de JB achetés par ces abattoirs a régressé de -18% /2019, alors que les abattages de bœufs ont augmenté (+6%). Avant le Brexit au 31 janvier 2020, la priorité était donnée aux abattages de bœufs.

En attendant, les exportations de viande bovine réfrigérée et congelée vers le Royaume-Uni ont sensiblement régressé sur les 11 premiers mois de l’année (-12% /2018 à 210 000 téc). Sur la même période, elles ont augmenté vers le reste de l’UE (+8% /2018 à 176 000 téc). Les envois vers les pays tiers ne sont pas en reste (x2,3 /2018 à 50 000 téc), principalement vers la Chine et Hong-Kong devenus en valeur le plus gros marché pour la viande bovine irlandaise au sein des pays tiers.

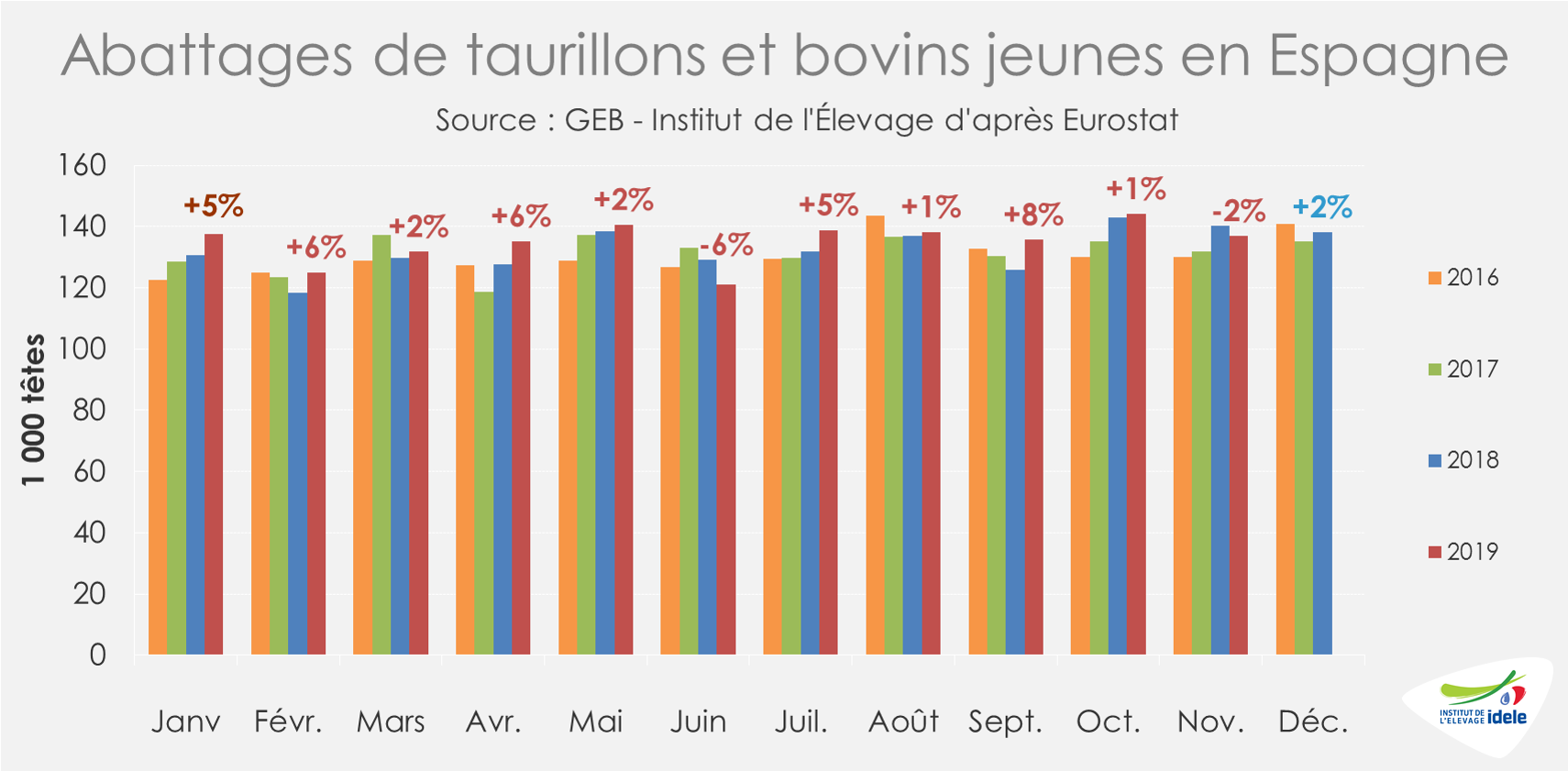

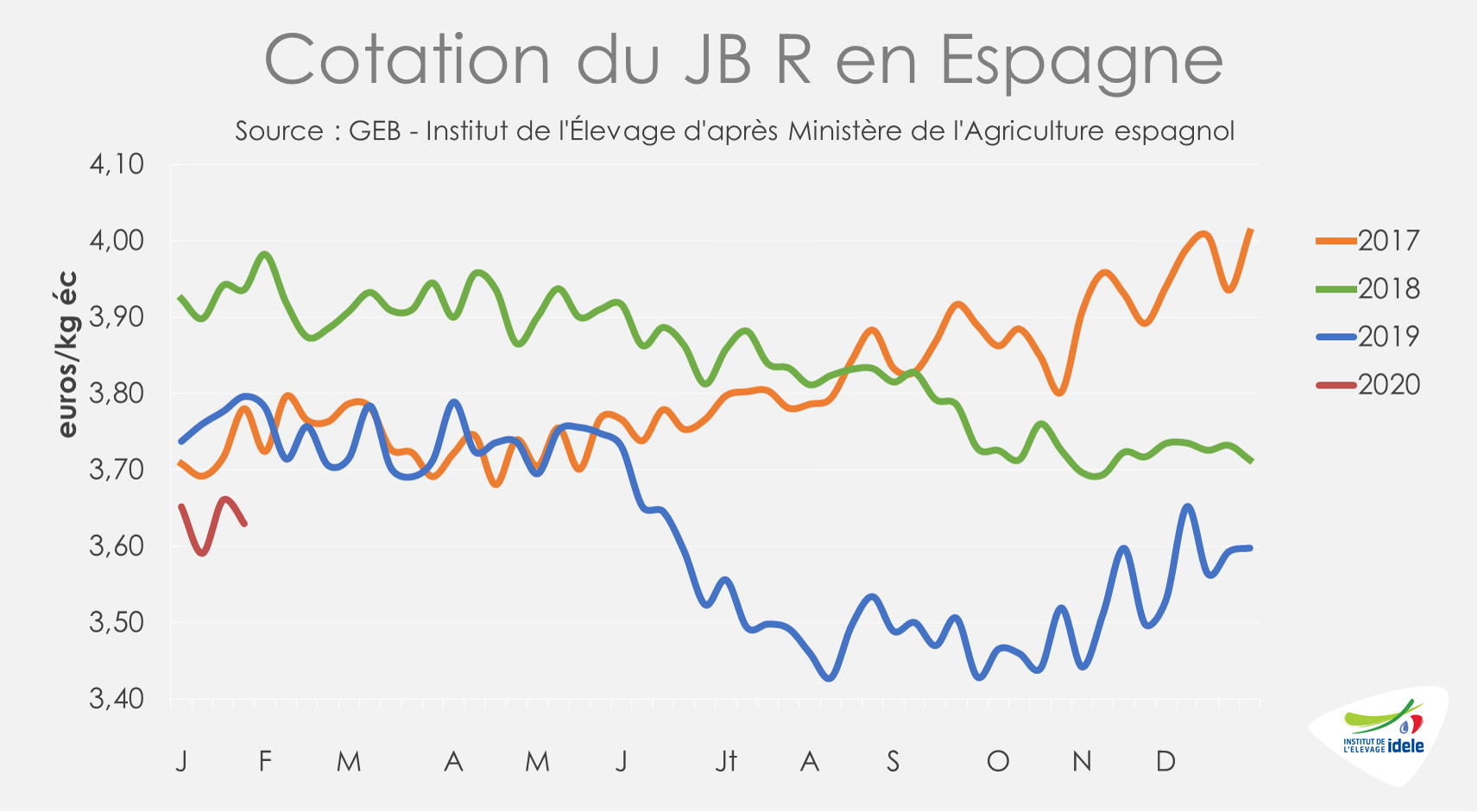

ESPAGNE : les abattages supplémentaires pèsent encore sur les cours

En Espagne, les débouchés en vif insuffisants et souvent fluctuants perturbent le marché. En novembre 2019, les abattages étaient en retrait (-3 000 têtes, soit -2% /2018). Mais malgré cela l’effectif de mâles non castrés abattus sur 11 premiers mois a progressé de 33 000 têtes (+2% /2018).

Ces volumes supplémentaires destinés à un marché communautaire en difficulté pèsent sur les cours. Même constat en ce début d’année, d’après les statistiques espagnoles, la cotation du JB R démarre l’année à un bas niveau malgré un léger mieux fin 2019. Elle a ainsi reculé de 2 centimes depuis le début de l’année pour s’afficher à 3,63 €/kg de carcasse fin janvier. Elle est inférieure aux cotations des quatre dernières années (-4% /2019 ; -8% /2018 ; -4% /2017 et -2% /2016).

Viandes bovines » Femelles » France »

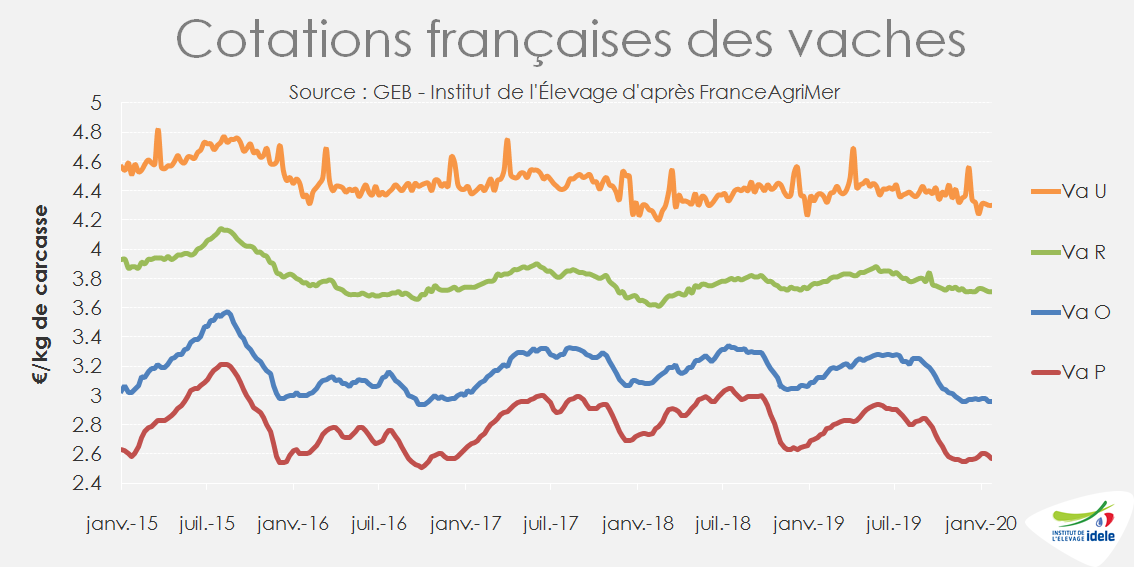

Prix dégradés malgré le repli de l’offre

Les prix des vaches de réforme continuent de s’effriter alors que les abattages sont globalement en retrait. Mais la poursuite de l’érosion des cheptels conduira au cours de l’année à un ralentissement des sorties plus marqué qui pourrait alors avoir un impact sur les prix à la production.

Cotations en baisse

Malgré une offre française en retrait, les cotations des vaches laitières ont encore perdu 1 centime en janvier. La vache P cotait 2,57 €/kg de carcasse fin janvier (-6% /2019 et 2018) et la vache O 2,96 €/kg (-5% /2019 et -4% /2018).

La pression est aussi notable sur les vaches de meilleure conformation, les abattages de type viande restant pour l’instant aussi abondant que l’an dernier. La vache R cotait 3,71 €/kg fin janvier (-2% /2019 et +2% /2018) et la vache U 4,30 €/kg (-2% /2019 et +1% /2018).

Abattages de laitières en baisse

D’après l’indicateur hebdomadaire de Normabev, les abattages de vaches laitières sur les 5 premières semaines de l’année étaient en baisse de 2% /2019. Ceux de vache de type viande étaient stables et ceux de génisses en baisse de 3% /2019. Les poids moyens des carcasses étaient en revanche en hausse pour toutes les catégories de femelles : +1,3% pour les vaches viande à 423 kg, +1,5% pour les génisses à 393 kg et +1,3% pour les vaches laitières à 316 kg.

Globalement, le nombre de gros bovins abattus sur les 5 premières semaines de l’année a baissé de 3% /2019, recul à peine compensé par la hausse de 0,8% du poids moyen des carcasses.

Décapitalisation dans le cheptel allaitant comme dans le cheptel laitier

La décapitalisation allaitante se poursuit. Au 1er janvier, le cheptel français comptait 3,824 millions de vaches de type viande, soit 92 000 de moins qu’il y a un an (ou -2,4%). Les réformes élevées sur les premières semaines de l’année malgré le recul du cheptel devraient conduire à une accentuation de la baisse de cheptel au 1er février et à des sorties réduites par la suite (voir l’article sur les prévisions).

Par ailleurs, l’érosion du cheptel laitier continue de s’accentuer : le cheptel comptait 3,654 millions de vaches laitières au 1er janvier, soit 59 000 de moins qu’en 2019 (ou -1,6%).

Importations : +1% sur 11 mois 2019

En novembre 2019, les importations françaises de viande bovine étaient en retrait de 3% par rapport au niveau élevé de 2018. Ceci est le fait de volumes de viande congelée en chute de 18% à 7 000 téc, alors que ceux de viande réfrigérée restaient en hausse (+4% à 18 000 téc). Sur les 11 premiers mois de 2019, les importations de viande bovine ont atteint 305 000 téc (+1% /2018 et +5% /2017), dont 195 000 téc de viande réfrigérée (+4% / 2018 et +5% /2017), 88 000 téc de viande congelée (-5% /2018 ; =/2017) et 23 000 téc de viande transformée (+7% /2018 et +31% /2017). Au sein de la viande réfrigérée, l’origine Irlande a beaucoup progressé (+10% à 32 000 téc) alors que l’origine Pologne, frappée par les scandales sanitaires, a reculé de 12% à 7 500 téc.

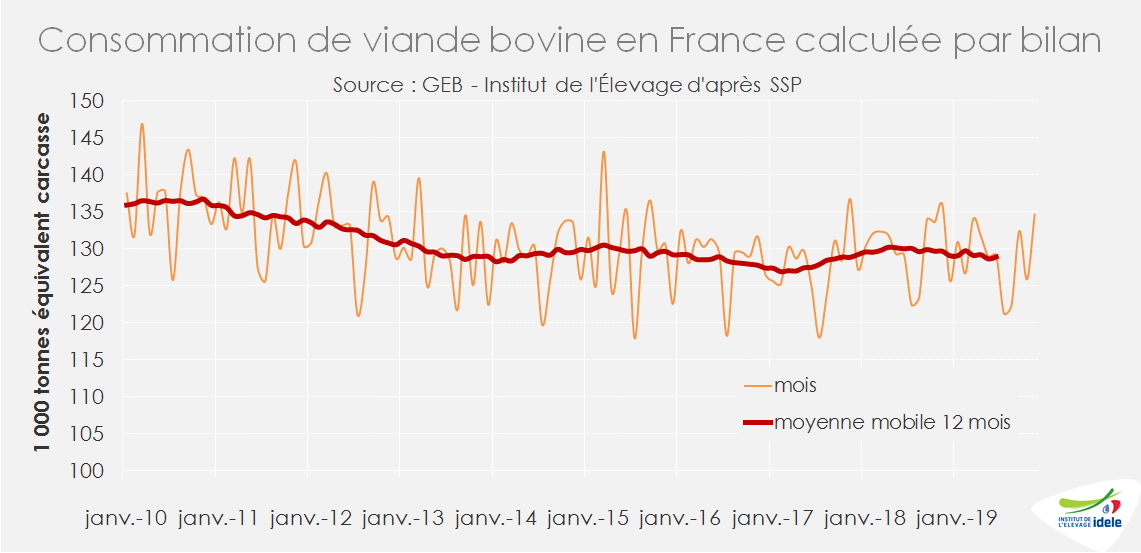

La consommation par bilan, intermédiaire entre 2018 et 2017

D’après le SSP, les disponibilités de viande bovine consommables en France sur les 11 premiers mois de 2019 ont totalisé 1,418 million de tonnes équivalent carcasse (-1,1% /2018 et +1,0% /2017).

Viandes bovines » Femelles » Europe »

Les cours remontent

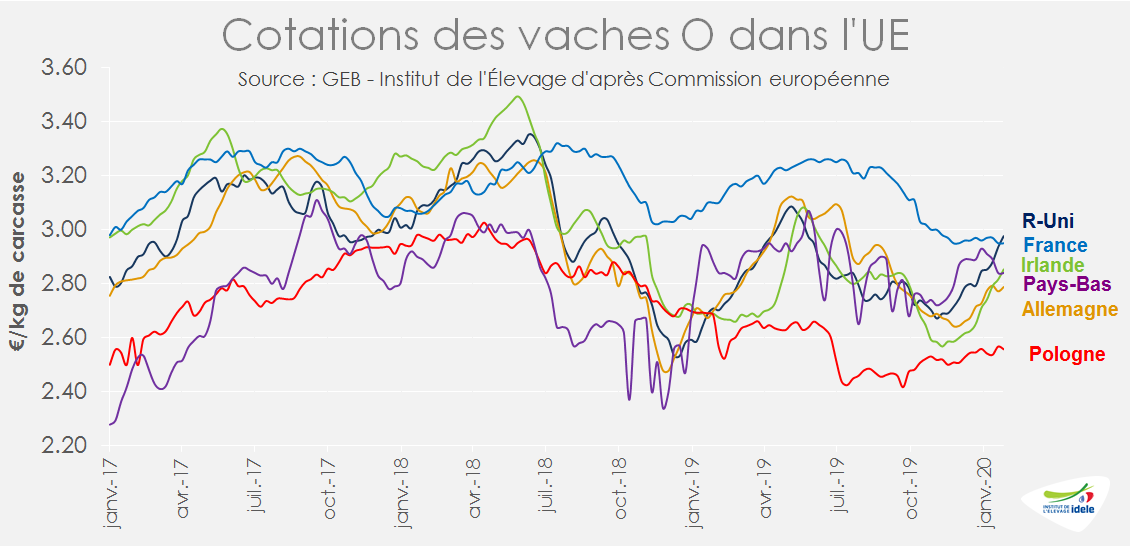

Les cours remontent dans les îles britanniques et en Allemagne en raison du ralentissement des réformes. Les prix polonais restent au plancher.

IRLANDE : vers une baisse de production en 2020

En Irlande, les abattages de vaches étaient ralentis en janvier (-14% /2019 sur les 5 premières semaines de l’année). La priorité a été donnée aux bœufs (+6%) pour le marché britannique, les opérateurs ayant pu craindre de potentiels effets du Brexit intervenant le 31 janvier. Toutefois, les réformes devraient demeurer restreintes en 2020 : le nombre de vaches de type viande au 1er décembre d’après la base de données d’identification était en baisse de 2,6% /2018, ou -24 000 têtes. Celui de vaches laitières avait progressé de 55 000 têtes en 2019 (soit +4% !) et devrait continuer à progresser, la conjoncture laitière s’annonçant dynamique en 2020.

Les mâles de 12 à 24 mois étaient quant à eux beaucoup moins nombreux que fin 2018 (-6% pour les laitiers et -4% pour les type viande), de même que les génisses de type viande (-3%), ce qui conduira nécessairement à une baisse de production.

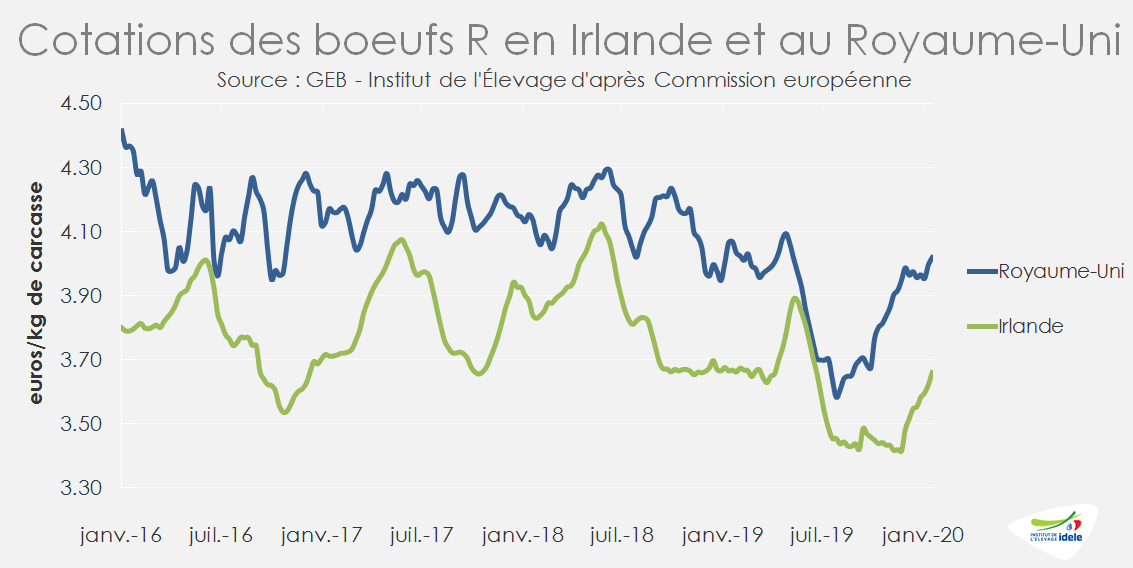

Dans ce contexte, les prix remontent en Irlande, mais toujours insuffisamment au goût des éleveurs, qui dénoncent le retard par rapport aux prix britanniques (lire l’article en anglais).

Entre fin décembre et fin janvier, la cotation du bœuf irlandais a gagné 11 centimes, mais restait 36 centimes sous la cotation britannique.

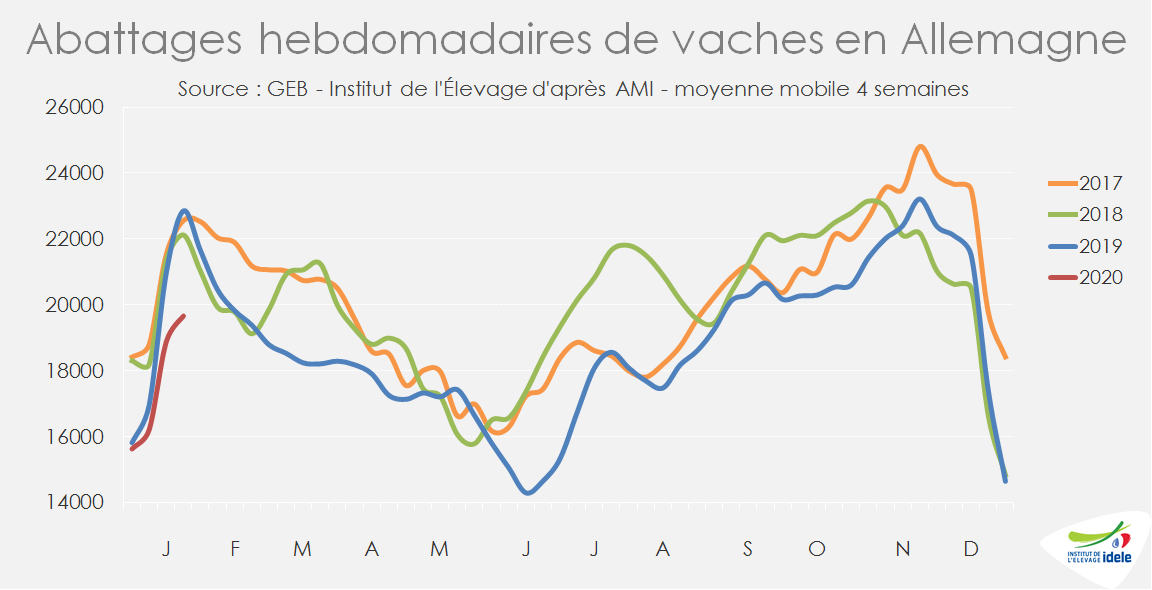

ALLEMAGNE : des réformes très limitées permettent aux prix de se redresser

En Allemagne, le cheptel bovin a perdu 100 000 vaches en 2019, ce qui devrait limiter les réformes en 2020. Sur les 5 premières semaines de l’année, les abattages de vaches étaient en recul de 8% /2019 et de 10% /2018.

Ceci a permis aux prix de commencer à se redresser. La vache O cotait 2,73 €/kg de carcasse fin janvier (+3% /2019 mais toujours -9% /2018). D’après les experts allemands, la hausse devrait se poursuivre, la saison étant propice à la consommation de viande transformée et donc à la valorisation des vaches de réforme.

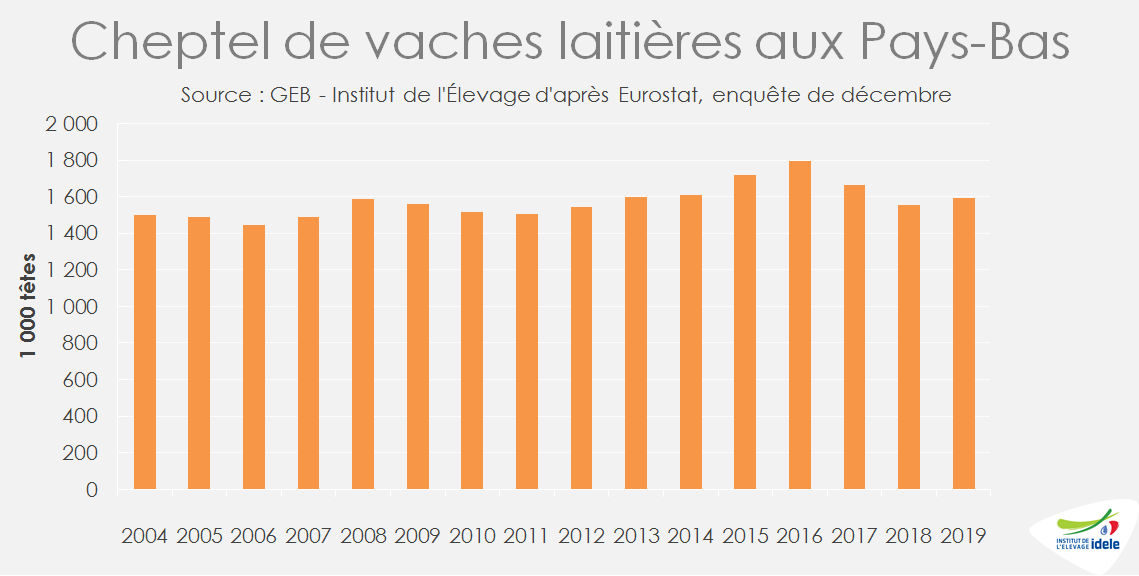

PAYS-BAS : rebond du cheptel fin 2019

Aux Pays-Bas, malgré les contraintes environnementales liées notamment au dépassement des seuils d’émission de phosphate, le cheptel de vaches laitières s’est étoffé en 2019. Il comptait 1,590 million de têtes en décembre, soit +2,4% /2018.

Les abattages de gros bovins (constitués essentiellement de vaches de réforme) sur les 4 premières semaines de l’année 2020, en hausse de 9% par rapport au bas niveau de 2019, ont fait pression sur les cours. La vache O cotait 2,84 €/kg de carcasse fin janvier (-1% /2019 et -2% /2018).

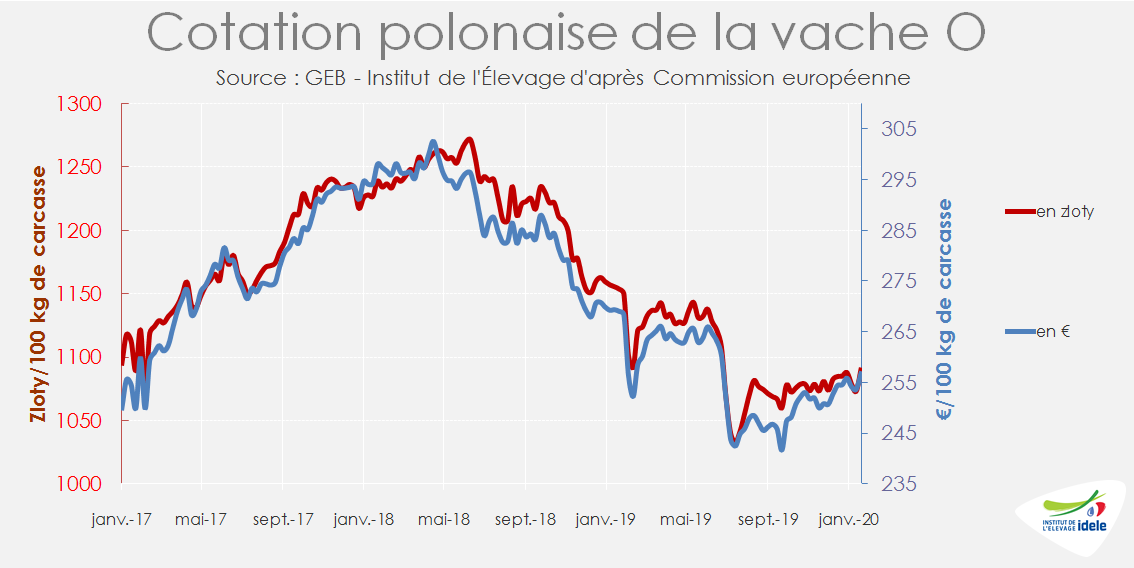

POLOGNE : Les prix restent déprimés

En Pologne, les prix des vaches ont regagné quelques centimes, mais restent bas. La vache O polonaise cotait 2,56 €/kg fin janvier (-5% /2019 et -14% /2018).

Viandes bovines » Maigre »

Le manque d’offre de plus en plus marqué

Les cours des broutards débutent l’année en repli par rapport à 2019. L’offre durablement réduite devrait soutenir les prix, mais sans grande hausse saisonnière du fait de la morosité des marchés du JB. Faute d’offre, les exportations sont attendues en repli dans les mois à venir.

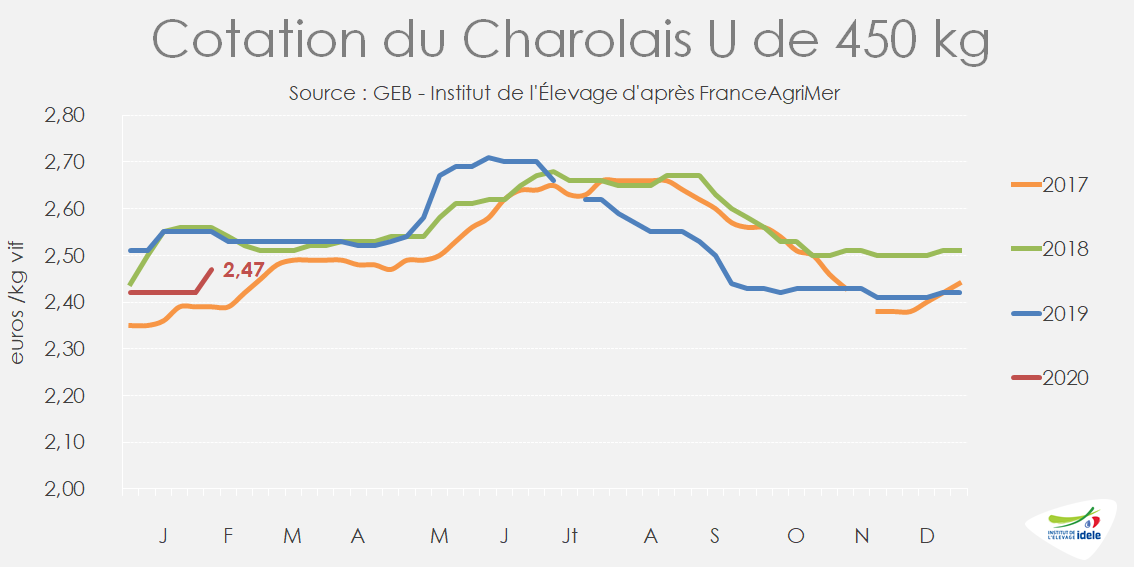

Une embellie des cotations qui se fait attendre

Depuis le début de l’année, les cotations des broutards français peinent à retrouver leur niveau de 2018 et 2019. A 2,47 €/kg vif en semaine 6, la cotation du Charolais U de 450 kg est en retrait de 8 centimes ou -3% /2019 et 2018. Même constat pour le Charolais U de 350 kg qui a atteint 2,65 €/kg soit -3% /2019 et pour les broutards croisés qui cotent 2,69 €/kg soit 20 centimes de moins qu’en 2019. Parmi les mâles, seuls les Limousins affichent des cours plus favorables qu’en 2019 à 3,05 €/kg en semaine 6, soit +1% /2019.

A l’image des mâles, les cours des femelles charolaises se sont érodés à l’automne dernier et n’ont pas encore remonté la pente. A 2,55 €/kg en semaine 6, la cotation de la Charolaise U de 270 kg est en repli de 11 centimes ou -4% /2019.

Une offre durablement en baisse

La baisse du cheptel de vaches allaitantes (Voir article femelles en France) se poursuit en France et s’accompagne d’un repli marqué des naissances. 3,76 millions de veaux de type allaitant ont été enregistrés dans la BDNI en 2019. Un total en recul de 5,5% /2018 soit -208 000 têtes d’une année sur l’autre, de -3% par rapport à la très mauvaise année de 2017 et même de -10% par rapport à 2016.

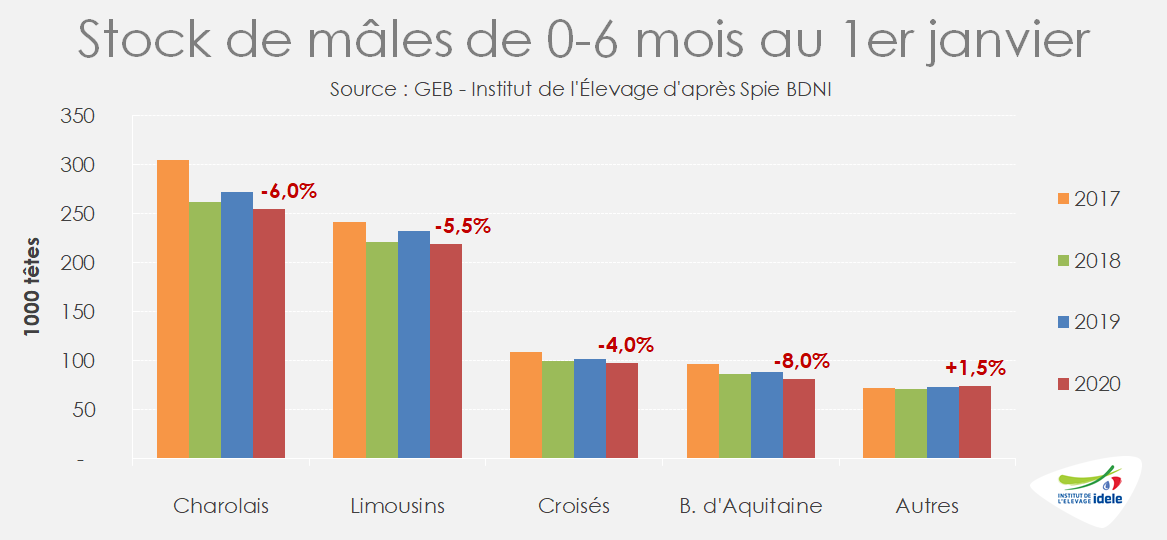

La baisse des naissances affecte mécaniquement les disponibilités en broutards. Au 1er janvier 2020, on dénombrait dans les élevages français 729 000 mâles allaitants de 0-6 mois, soit 5% de moins qu’en 2019. Le nombre de mâles de 6-12 mois était quand à lui en recul de 3,5% à 691 000 têtes.

Des exportations en hausse en 2019 grâce aux femelles

En 2019, les exportations de bovins français de 4 à 16 mois de races allaitantes ont progressé de 1% /2018, à 1 150 000 têtes, mais se sont repliées de près de 3% /2017. La progression par rapport à 2018 est entièrement due aux envois dynamiques de femelles qui ont atteint 397 000 têtes (+3% /2018), alors que les envois de mâles étaient stables à 752 000 têtes.

Le développement des envois de femelles est dû à une forte demande du marché italien depuis 3 ans pour cette catégorie d’animaux et à la décapitalisation du cheptel français qui « libère » des génisses non utiles pour le renouvellement. De plus l’offre réduite en mâles encourage probablement l’achat de femelles par les engraisseurs transalpins. Cumulés sur l’année, les exportations de broutards vers l’Italie sont stables à 888 000 têtes, parmi lesquelles 539 500 mâles (-3% /2018) et 348 500 femelles (+4,5% /2018).

Cette bonne tenue du marché italien peut s’expliquer par une conjoncture du JB relativement favorable en Italie. A l’inverse les envois vers l’Espagne ont été très fortement pénalisés par l’encombrement du marché ibérique de la viande et les importations croissantes de veaux laitiers. En 2019, seulement 169 000 broutards français ont traversé les Pyrénées, soit -10% /2018 et -17% /2017.

Le manque d’offre de plus en plus pénalisant

Sur les 3 premiers trimestres de 2019, les exportations cumulées de broutards français étaient en hausse de 3% /2018, mais elles ont reculé de 4% au 4èmetrimestre. Ce repli des envois en fin d’année intervient après un dernier trimestre 2018 dynamique, marqué par la réouverture du marché algérien. Il semble néanmoins marquer une rupture dans la dynamique des exportations qui, dans les mois à venir devraient pâtir du manque d’offre.

Ce manque d’offre devrait soutenir les cours, mais une forte hausse saisonnière des prix reste peu probable du fait de la situation morose des marchés du JB en France, en Allemagne et en Espagne. De plus une offre peu étoffée rend difficile la sélection d’animaux pour les marchés tiers demandeurs d’une catégorie d’animaux spécifique, en particulier l’Algérie, ou aux exigences sanitaires particulièrement élevées comme en Israël.

Viandes bovines » Veaux de boucherie »

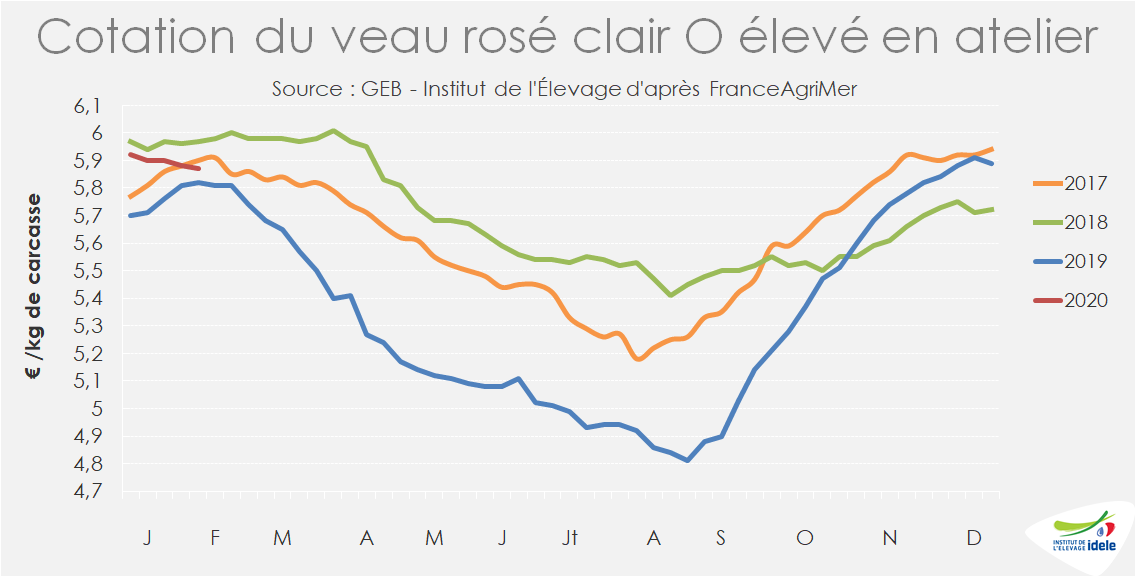

L’offre contenue soutient les prix

En janvier, les cours des veaux gras, supérieurs à ceux de l’an passé, sont soutenus par le recul de la production. La baisse des mises en place ont contribué à un marché plutôt stable. Les intégrateurs craignent toutefois la hausse des cours des matières premières laitières.

Les prix dépassent ceux de 2019

Début février, le cours du veau rosé clair O s’est établi à 5,87 €/kg. En un mois, il a enregistré un léger repli, de 3 centimes. En semaine 5, il se situe 5 cts au-dessus de son niveau de 2019 (+1%), mais 10 cts sous celui de 2018 (-2%).

Les prix des veaux mieux conformés restent eux pénalisés par l’abondance de Croisés lait-viande qui participe à la saturation de leur marché. A 6,37 €/kg, la cotation du veau rosé clair R a rejoint son niveau de 2019, mais reste en repli de 17 cts par rapport à celui de 2018 (-2,6%).

Les coûts alimentaires progressent

Bien que les prix des veaux aient retrouvé des niveaux plus habituels, les intégrateurs s’inquiètent d’une hausse des coûts de production. Depuis septembre 2019, le cours de la poudre de lactosérum a progressé pour atteindre 746 €/t en janvier 2020, soit 134 euros ou 22% de plus qu’en sortie d’été. Il reste toutefois inférieur de 7% au niveau de 2019. L’IPAMPA aliment d’allaitement pour veau s’est lui établi à 110 points, soit 13,5 points au-dessus de son niveau de 2019 à pareille époque.

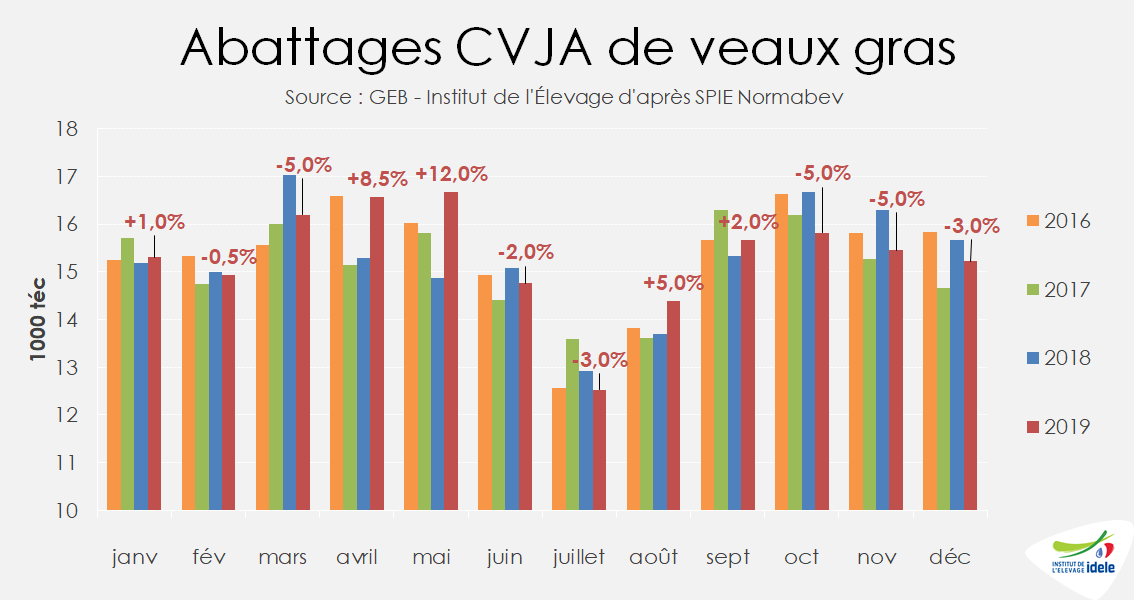

Le repli de la production se poursuit

En décembre, la production abattue de veaux gras a reculé de 2,5% en effectifs à 107 000 têtes et de 3% en tonnage à 15 000 téc. Le repli de l’offre a contribué au maintien des cours. L’alourdissement et le vieillissement des veaux, conséquence de la crise qu’a connue le secteur courant 2019, se sont largement résorbés. En décembre, les veaux ont retrouvé leur poids et âge moyens de 2019, respectivement 143 kg et 183 jours.

Le marché européen s’est assaini

Aux Pays-Bas comme en Italie, le marché du veau gras est stable. La cotation du veau de boucherie de Modène a atteint 6,20 €/kg en semaine 5, soit 23% de plus qu’en 2019 et 7% de plus qu’en 2018 à pareille époque. D’après les experts néerlandais, le repli de l’offre limitée soutient les cours européens et le marché devrait rester plutôt stable dans les semaines à venir.

Un marché stable pour les prochaines semaines ?

En France, les mises en place plutôt prudentes opérées par les intégrateurs, suite à l’encombrement du marché en 2019, contiennent l’offre qui ne devrait pas s’étoffer dans les prochains mois. En février, la consommation dépendra notamment des opérations de mise en avant dans les magasins dans le cadre du « festival du veau ». Toutefois, le repli des abattages se confirmant, les cours des veaux de boucherie devraient connaître une baisse saisonnière modérée.

Viandes bovines » Veaux nourrissons »

Pas d’embellie en vue

Le marché des veaux nourrissons est toujours encombré. Le repli des débouchés français est plus marqué que celui des naissances.

Les cours stagnent à un bas niveau

Depuis janvier, les cours des veaux nourrissons sont au plancher. Le mâle type lait de 45-50 kg cotait 57 €/tête en semaine 6, soit 17 € ou 23% de moins qu’en 2019. Son cours n’a gagné que 2 € par rapport à la 1ère semaine de janvier. Habituellement, le ralentissement hivernal des vêlages limite l’offre et soutient les prix. Toutefois, comme en 2019, la faible demande retarde la hausse saisonnière des prix.

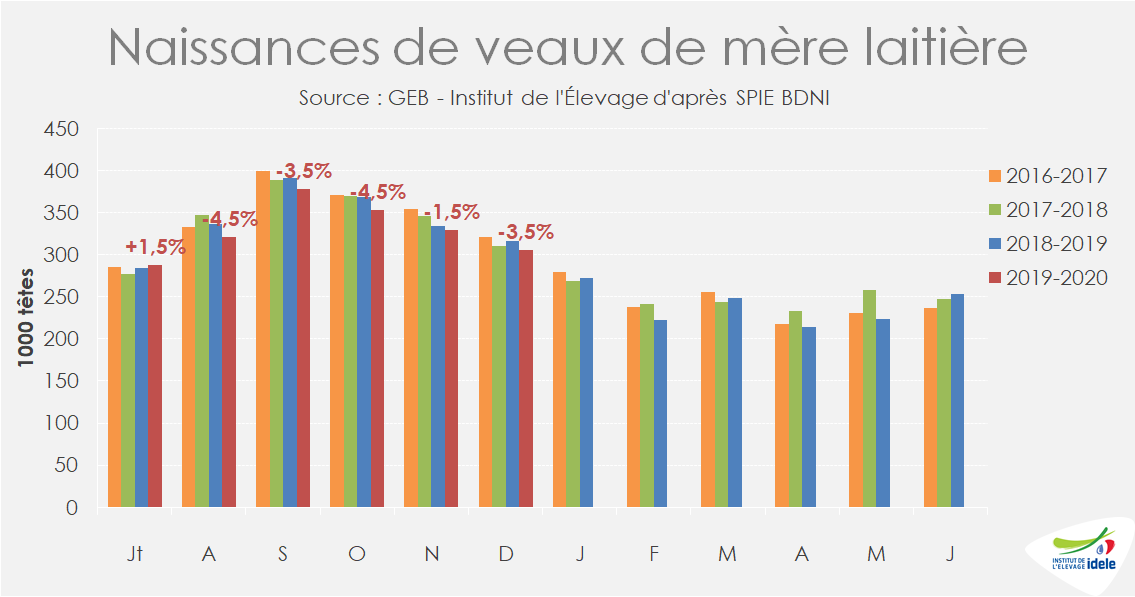

recul des naissances

305 000 veaux de mère laitière sont nés en décembre 2019, soit 3,5% de moins qu’en 2018 (-1,5% /2017). En cause, l’effectif de vaches laitières qui était en recul de 1,4 % par rapport à 2018, les entrées de génisses dans cheptel qui se sont repliées et les taux de vêlages dégradés.

En décembre, le développement du croisement s’est poursuivi avec 8,5% de naissances en plus de Croisés lait-viande par rapport à 2018. Au 2nd semestre 2019, les naissances de veaux de mère laitière ont reculé de 3% par rapport à 2018 avec un total de 1 975 000 têtes. 74% de ces veaux étaient de race laitière pure contre 76% en 2018. Avec 389 000 têtes, soit 20% de ce total, les naissances de Croisés lait-viande ont progressé de 8,5% /2018.

Les débouchés français s’érodent encore

Le recul structurel des débouchés pour les veaux laitiers se poursuit. Leur principal débouché est le veau de boucherie qui connait une érosion régulière des effectifs engraissés en France avec 1 200 000 têtes en 2019 (-2% /2018). La tendance se poursuit en 2020, les intégrateurs réduiraient les mises en place pour éviter que ne se répète l’encombrement du marché connu en 2019. La baisse des abattages à l’oeuvre fin 2019 devrait se poursuivre en 2020.

En février, le repli saisonnier des mises en place de veaux gras, en vue de la faible consommation estivale, est bien engagé, ce qui n’augure pas d’amélioration du marché à court terme pour les veaux nourrissons.

Par ailleurs, les effectifs élevés en bœufs et JB laitiers continuent de décliner. Les abattages de bœufs laitiers ont reculé de 10% en 2019, à 93 000 têtes, tandis que ceux de JB se sont contractés de 8%, à 169 000 têtes. cette tendance se poursuit début 2020 : d’après Normabev, sur les 5 premières semaines de 2020 la production abattue de JB laitiers s’est contractée de 13% en têtes.

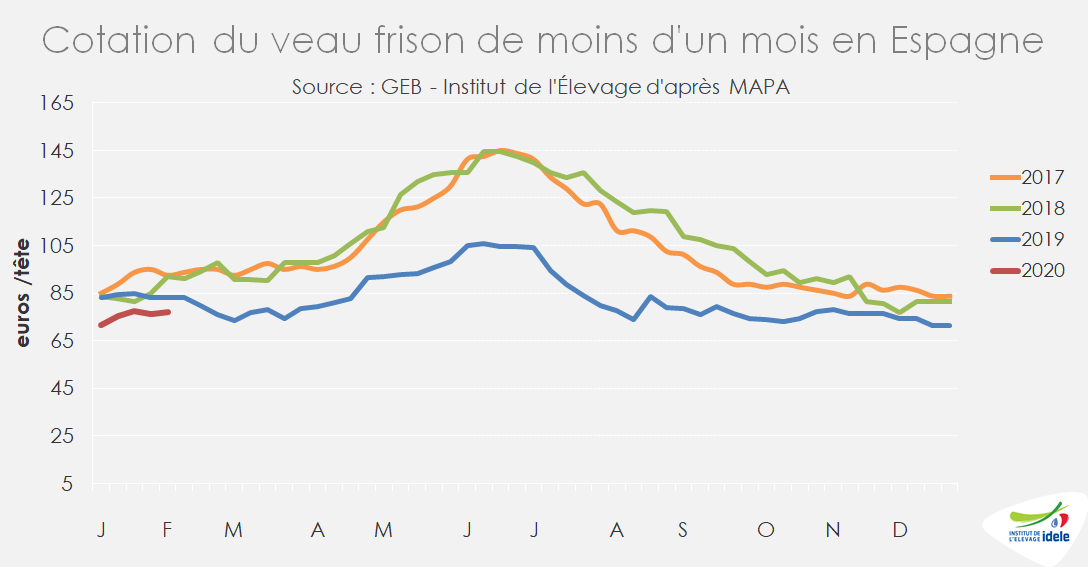

Les envois vers l’Espagne se font à des prix bas

En décembre, les envois de petits veaux on atteint 23 000 têtes, soit +1,5% /2018 et +1% /2017. Cette hausse est moins marquée que durant les onze mois précédents. Sur l’année, les envois ont totalisé 287 000 têtes, soit +9,5% /2018 et +15 % /2017. Ces flux, principalement vers l’Espagne, absorbent une part de Croisés lait-viande supérieure à celle observée dans les naissances de mère laitière. Les achats se maintiennent toutefois grâce aux prix bas, alors que le marché ibérique du JB reste morose. Le cours du veau frison de moins d’un mois en Espagne s’est établi à 77 €/tête en semaine 5, sous le niveau des 3 années précédentes (-7% /2018 et -16% /2019).