Les marchés des produits de l’élevage de ruminants N° 328 Mai 2021 Mise en ligne le 18/05/2021

Viandes bovines

Marchés fluides pour les gros bovins finis, difficultés pour les veaux

Les cotations des vaches restent soutenues par une demande ferme en France comme en Europe. Celles des JB se sont nettement redressées grâce à l’allègement global du marché européen.

Sur les marchés des broutards, la hausse saisonnière reste timide en mâles quand les cours en femelles sont soutenus par une demande dynamique. Le marché du veau de boucherie reste encombré et pèse sur celui des veaux nourrissons.

Le commerce extérieur en repli au premier trimestre

Alors que les restrictions pèsent toujours sur le secteur de la restauration, les achats au détail des ménages sont demeurés soutenus, bénéficiant à nouveau à la viande française en mars. Sur le 1er trimestre 2021, le commerce extérieur français de viande bovine a flanché.

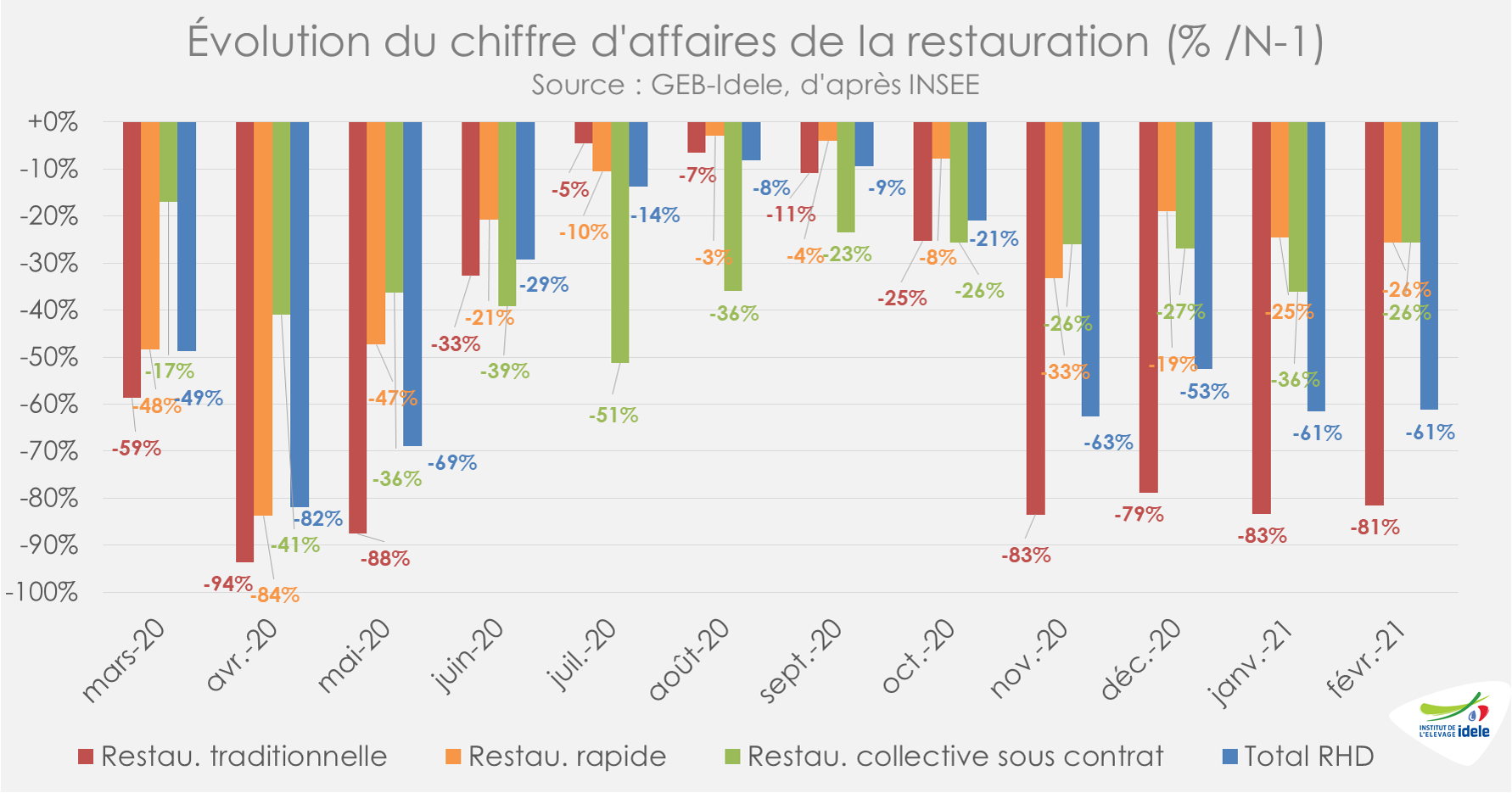

La restauration hors domicile attend la fin des restrictions

Avant que l’allègement des restrictions autour de la RHD ait débuté dans l’Union européenne, le chiffre d’affaires du secteur est resté faible en février dernier, en baisse de -55% par rapport à février 2020, niveau cependant supérieur au creux du 1er confinement. Les replis sont d’ampleur similaire en Espagne, en Allemagne et en France.

En France, c’est à nouveau le chiffre d’affaires de la restauration traditionnelle qui a subi les plus grandes pertes en février (-81% /2020). Les restaurations collective et rapide ont mieux résisté (-26%) grâce aux ouvertures partielles d’un côté et à la vente à emporter et aux livraisons de l’autre. La situation globale du secteur ne s’améliorera pas avant le 19 mai prochain, date provisoire de réouverture partielle des restaurants (terrasses).

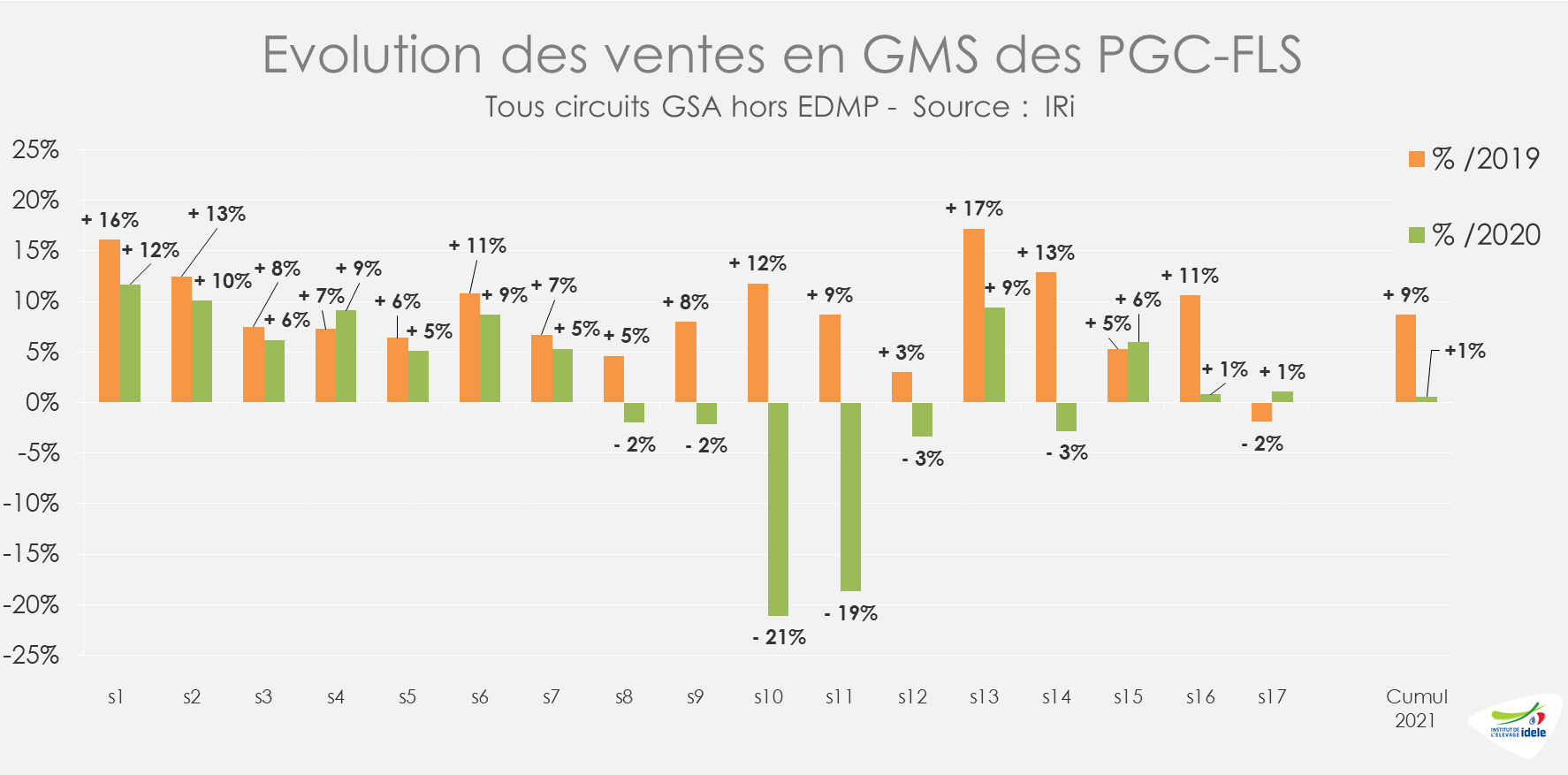

Des ventes au détail toujours dynamiques

Hormis les semaines 10 et 11 durant lesquelles les achats dans les magasins de détails avaient été exceptionnels en 2020, liés au 1er confinement et à des achats de paniques et autres constitutions de stocks, les niveaux de ventes de produits de grande consommation et de produits frais en libre-service (PGC-FLS) observés actuellement sont proches de ceux du début de la pandémie en France et bien supérieurs à ceux de 2019. En cumul depuis le début de l’année, les ventes de PGC en GMS ont été globalement en hausse (+1% /2020 et +9% /2019).

Entre les semaines 14 et 17, les ventes de surgelés (dont les viandes congelées) se situaient à des niveaux intermédiaires entre 2019 et 2020, les premières semaines de confinement en 2020 ayant été marquées par des phénomènes de stockage. Les ventes de produits frais non laitiers (dont les viandes réfrigérées) ont globalement été supérieures aux deux années précédentes sur la même période.

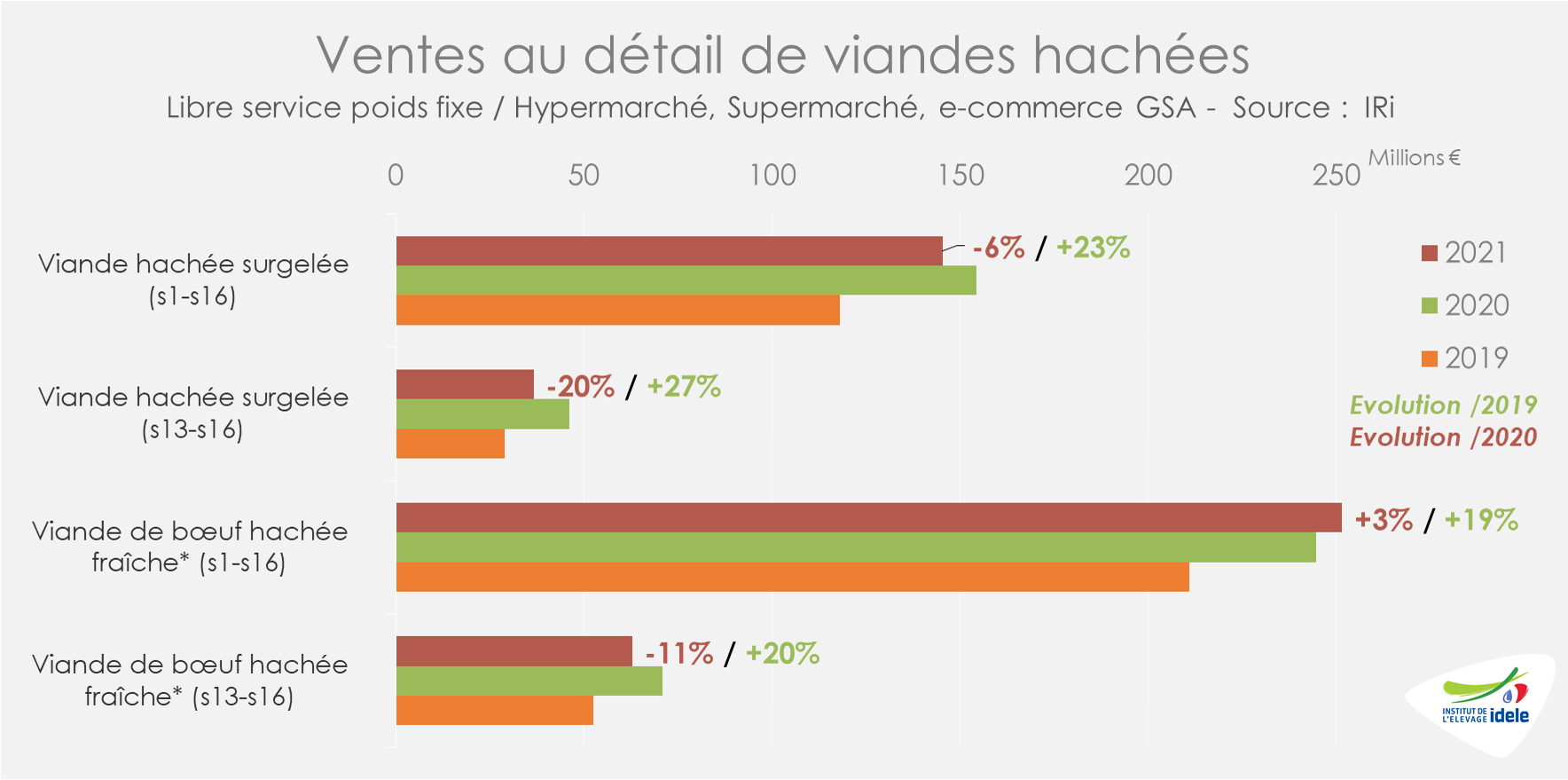

Les ventesde viandes hachées atteignent désormais des niveaux intermédiaires entre les deux années précédentes. Entre les semaines 13 et 16, les ventes de haché frais ont été dynamiques (+22% /2019), mais moins soutenues que lors du 1er confinement (-11% /2020). Ce constat est encore plus marqué pour les ventes de haché surgelé, stocké par les ménages en 2020 (+27% /2019 mais -20% /2020). Il faut noter que du 29 mars au 4 avril 2021 (semaine 13) les crèches, écoles, collèges et lycées étaient encore ouverts, avant une fermeture stricte anticipée en semaine 14, à la différence de 2020 où tout était fermé à cette période. Or les familles avec enfants sont de loin les premiers ménages acheteurs de haché.

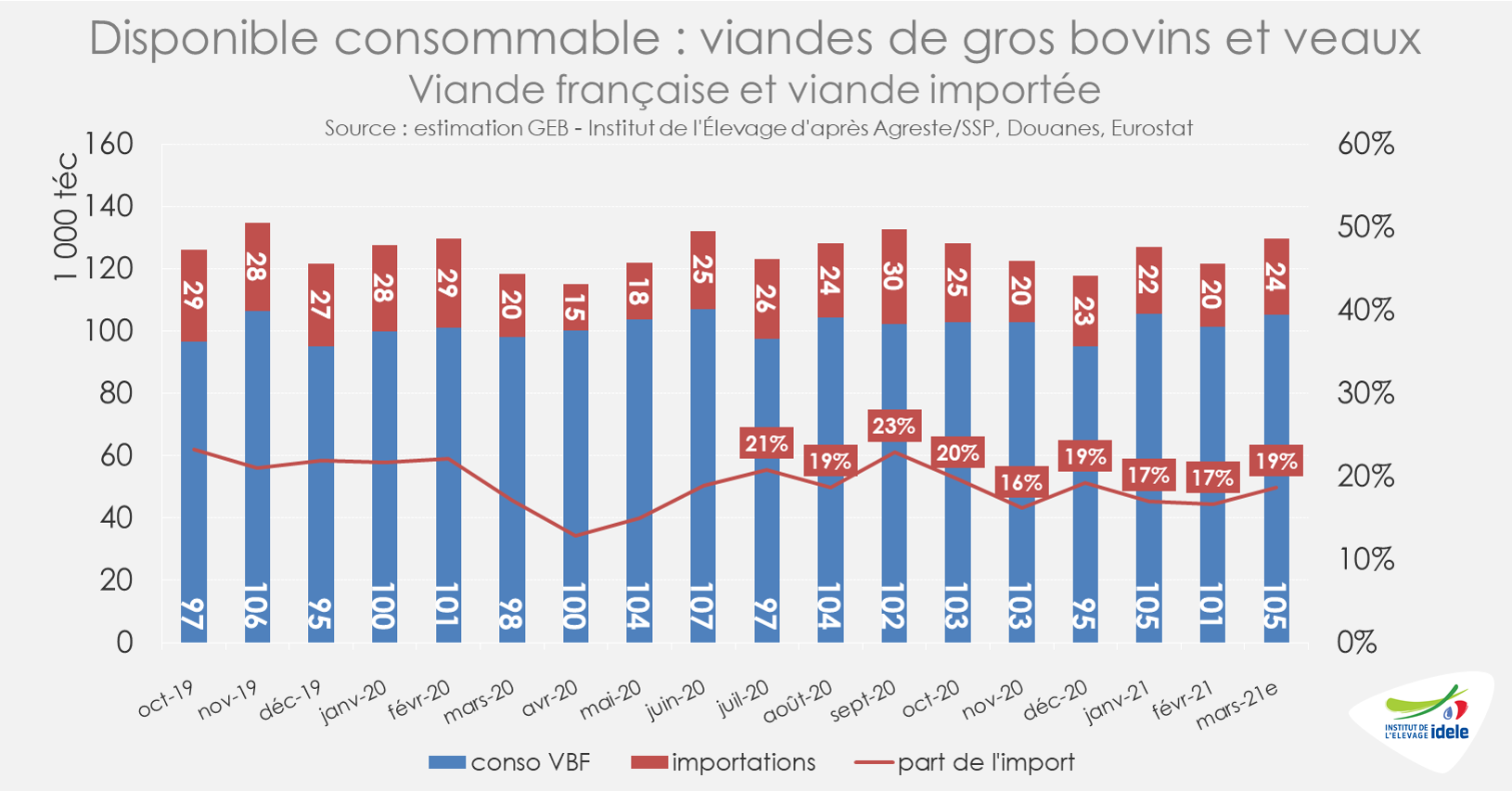

Importations intermédiaires en mars entre les deux dernières années

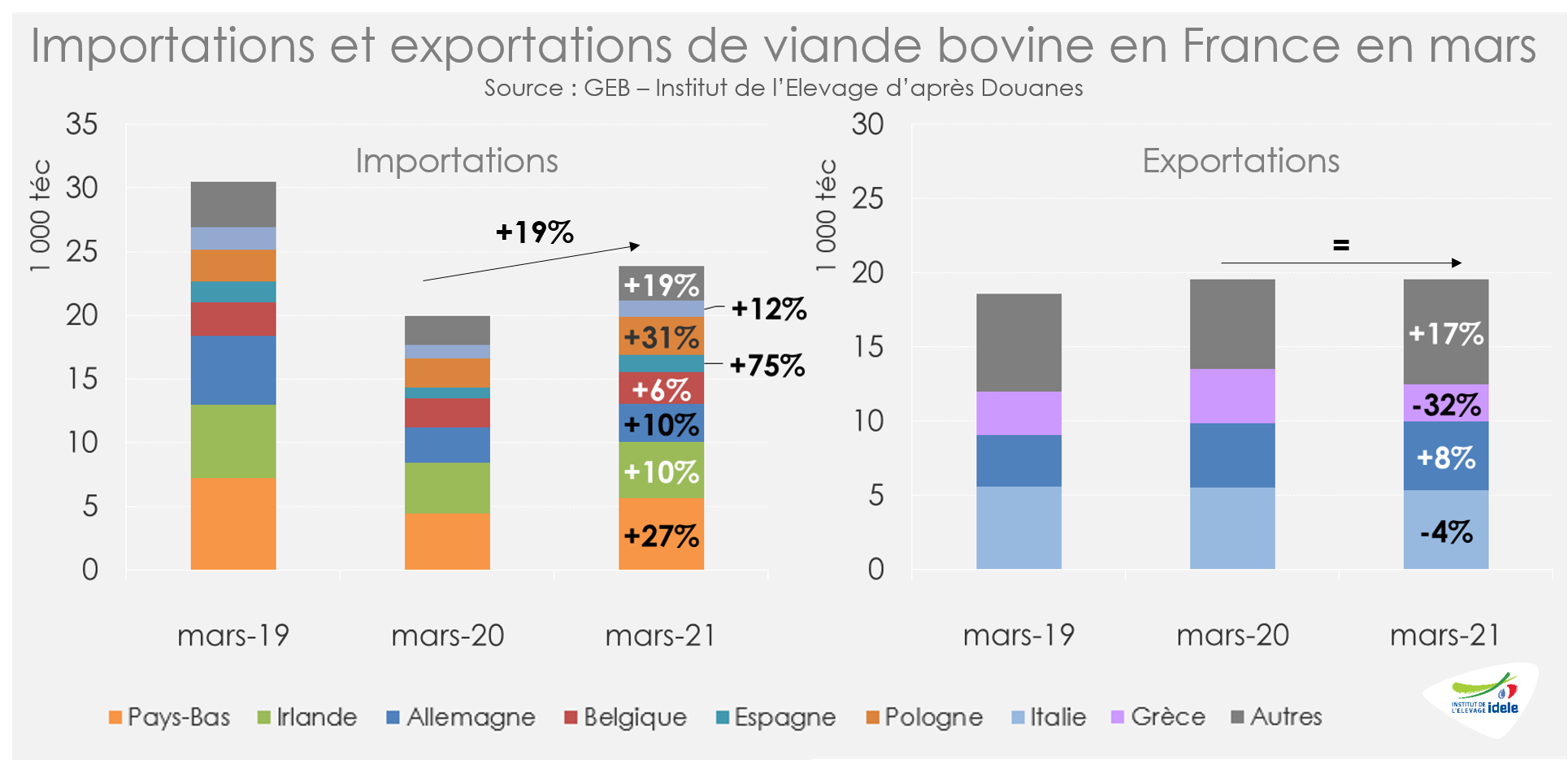

Pour la première fois depuis longtemps, les importations françaises ont augmenté en mars 2021 d’après les Douanes. Mais cette hausse est un « trompe l’œil », le commerce extérieur de mars 2020 ayant été sérieusement affecté par les premières restrictions liées à la pandémie de Covid-19 et ayant un jour ouvré de moins. A 23 900 téc (+19% /2020 mais -21% /2019), les importations sont restées à un faible niveau. Si toutes les origines ont progressé sur un an, aucune n’atteint le niveau de mars 2019.

Les exportations françaises de viande bovine ont mieux résisté à 19 600 téc (= /2020 et +8% /2019) grâce notamment aux envois vers l’Allemagne (+8% /2020 et +35% /2019 à 4 600 téc) mais aussi à d’autres destinations plus secondaires comme la Belgique (+20% /2020 à 2 300 téc) et les Pays-Bas (+25% à 1 300 téc). Les exportations de viande bovine vers la Grèce (-32% /2020 et –14% /2019 à 2 500 téc) et dans une moindre mesure vers l’Italie (-4% /2020 et –5% /2019 à 5 300 téc) étaient cependant en retrait par rapport aux deux campagnes précédentes.

Sur l’ensemble du 1er trimestre 2021, le commerce extérieur de viande bovine en France s’est globalement contracté par rapport aux deux années précédentes, de façon plus marquée du côté des importations (-14% /2020 et -26% /2019 à 65 200 téc) que des exportations (-6% /2020 et -9% /2019 à 53 800 téc).

En mars 2021, la consommation calculée par bilan aurait été en hausse marquée mais par rapport à un mois de mars 2020 affecté par le début de la pandémie avec 121 600 téc (+9% /2020 mais -3% /2019). Au 1er trimestre, la consommation a atteint 378 200 téc (+1% /2020, mais -3% /2019).

Malgré un très léger rebond des importations, la part de celles-ci dans les disponibilités totales reste basse, à 19% en mars 2021. Sur le 1er trimestre 2021, la consommation de viande bovine française (veau inclus) en France aurait globalement progressé à 312 200 téc, au-delà des deux années précédentes (+4% /2020 et +3% /2019).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

Viandes bovines » Gros bovins » France »

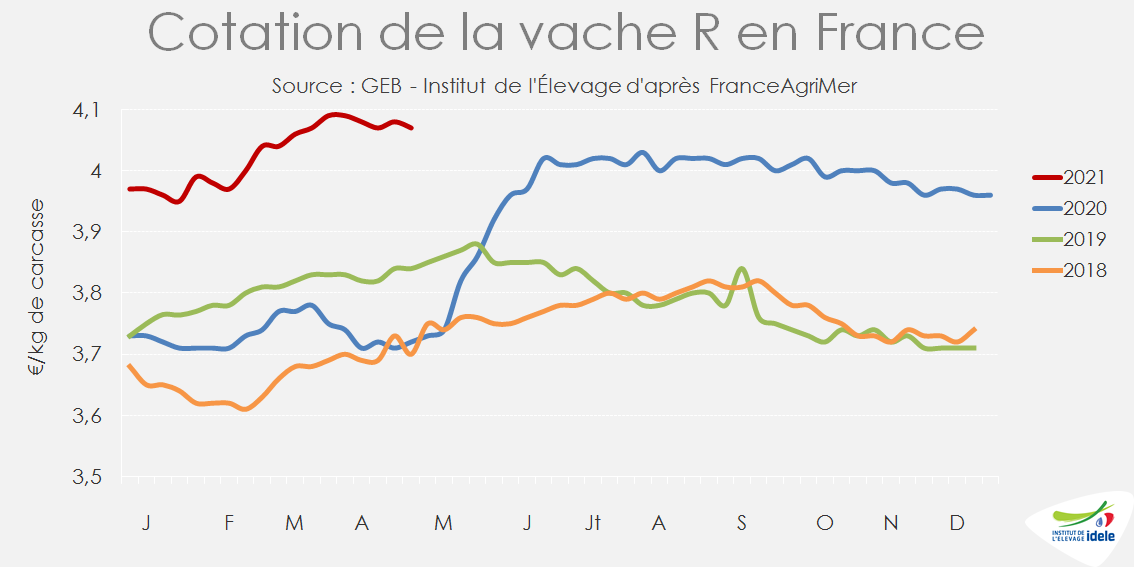

Prix soutenus par la demande en VBF et l’allègement du marché européen

Les cotations des vaches restent soutenues par la demande ferme pour la viande française. Celles des JB se sont nettement redressées grâce à l’allègement global du marché européen. Le marché est fluide.

La vache R ondule au-dessus des 4 €

La demande toujours forte pour la viande française continue de soutenir les prix des femelles. En semaine 18, la vache U cotait 4,68 €/kg (+7% /2020 et +5% 2019), la vache R 4,07 €/kg (+9% /2020 et +6% /2019), la vache O 3,23 €/kg (+8% /2020 ; = /2019) et la vache P 3,00 €/kg (+10% /2020 et +4% /2019).

Avec la fermeture des restaurants depuis novembre et le renforcement du télétravail depuis début avril (37% des salariés seraient à 100% en télétravail d’après une enquête du Ministère du travail), les Français continuent de prendre plus de repas à leur domicile. Les ventes de viande dans les circuits de détail, où la viande française est privilégiée, restent donc particulièrement dynamiques (lire notre article sur la consommation).

L’offre abattue est par ailleurs plutôt abondante par rapport à l’an dernier, mais également par rapport à 2019, année normale. Sur les semaines 15 à 18 d’après l’indicateur hebdomadaire de Normabev, les abattages de femelles étaient en hausse significative : +7% /2019 pour les vaches laitières, +6% /2019 pour les vaches allaitantes et +6% pour les génisses de type viande. Cette production haussière est loin d’encombrer le marché français qui est en demande. Elle confirme toutefois la poursuite de la décapitalisation dans les deux cheptels. Au 1er avril, le cheptel français de vaches allaitantes était en baisse de -1,9% /2020 et celui de vache laitières de -2% /2020.

Dans les autres pays européens, l’offre est orientée à la baisse et les prix caracolent à de hauts niveaux (lire notre article sur les vaches en Europe), ce qui diminue le risque d’une baisse des prix français à l’approche de la réouverture des restaurants. Les cours devraient donc rester bien orientés.

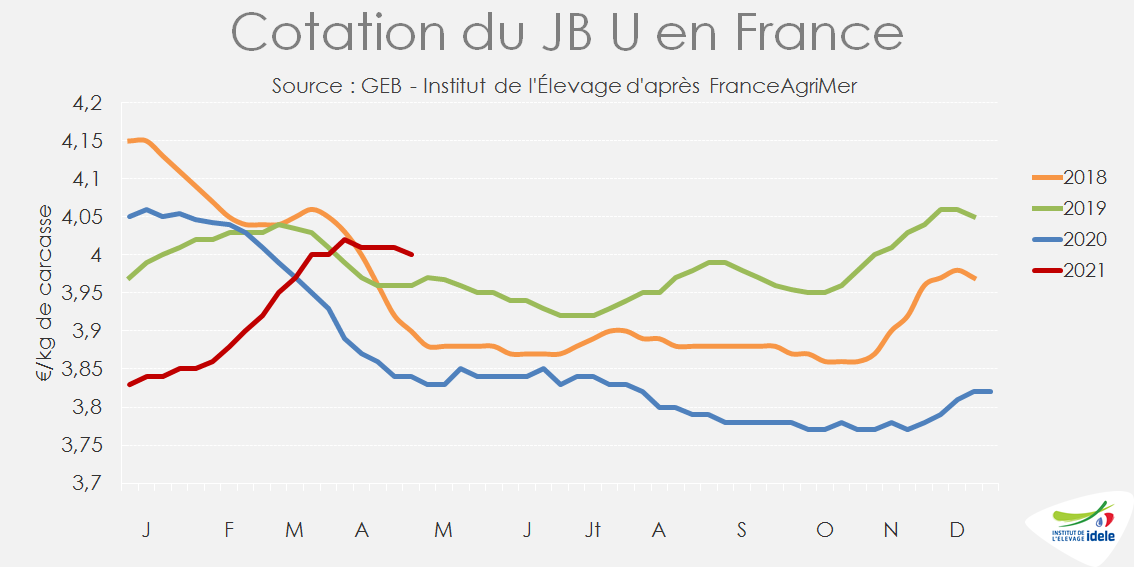

Les cours des JB sont remontés au-dessus du niveau de 2019

Les ventes toujours dynamiques vers l’Allemagne, où l’offre est en retrait, ainsi que la nette remontée des cours en Pologne et en Espagne (voir l’article sur les JB en Europe) ont permis aux cours des JB français de se rétablir bien au-dessus du niveau des années précédentes. Le JB U cotait 4,00 €/kg de carcasse début mai (+4% /2020 et +1% /2019), le JB R 3,82 €/kg (+5% /2020 et +1% /2019) et le JB O 3,35 €/kg (+5% /2020 et +1% /2019).

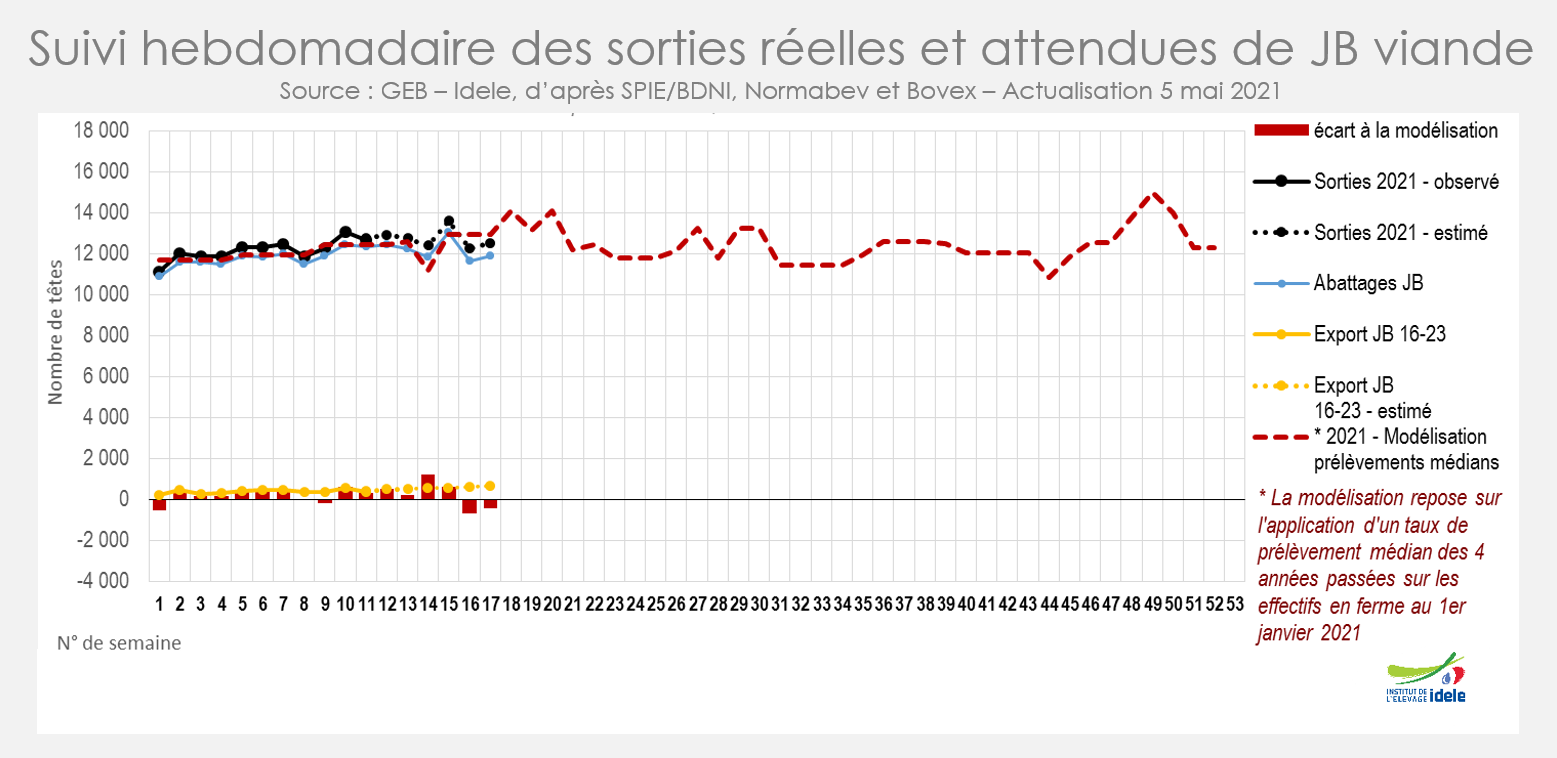

Les abattages de JB de type viande sur les semaines 15 à 18 étaient en hausse de +10% /2020, mais stables /2019 d’après l’indicateur hebdomadaire de Normabev. L’évolution pour les JB de type lait est encore plus marquée (+19% /2020, mais -1% /2019). Le printemps 2020 avait été marqué par un encombrement du marché et des difficultés à sortir les animaux. 2021 signe un retour à la normale avec des sorties redevenues fluides.

Par ailleurs, les sorties de JB depuis le début de l’année sont légèrement supérieures à la prévision issue du modèle MODEMO, ce qui traduit un rythme de prélèvement plus dynamique des mâles en ferme que la tendance des 4 années antérieures. Au 2 mai, l’écart à la modélisation cumulé depuis le début de l’année atteignait +3 500 têtes.

Viandes bovines » Jeunes bovins » Europe »

Du mieux sur les prix

Les prix des JB finis se sont redressés en Pologne, où la production plafonne, et en Espagne qui a profité du Ramadan pour intensifier ses exports vers les pays tiers. La faiblesse de l’offre en Allemagne continue de soutenir les cours bien que la baisse saisonnière soit amorcée. Seuls les prix des mâles italiens restent atones.

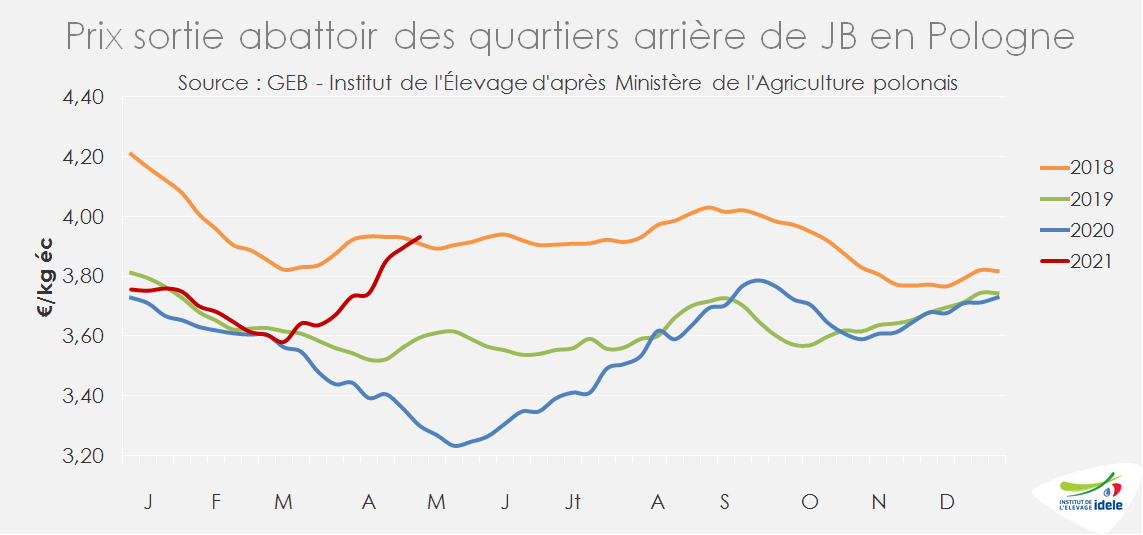

Pologne : nette remontée des cours

La cotation du JB O polonais a gagné 15 centimes sur les 4 semaines d’avril pour remonter à 3,18 €/kg de carcasse en semaine 17 (+19% /2020 et +7% /2019). Les quartiers arrière se sont particulièrement appréciés sur les 8 dernières semaines d’après les données de prix du ministère de l’Agriculture polonais. Ils sont passés de 3,56 €/kg début mars à 3,97 €/kg fin avril.

Le plafonnement de la production polonaise, alors que les terrasses de restaurants ont débuté leur réouverture en Europe, participe à cette belle remontée des cours.

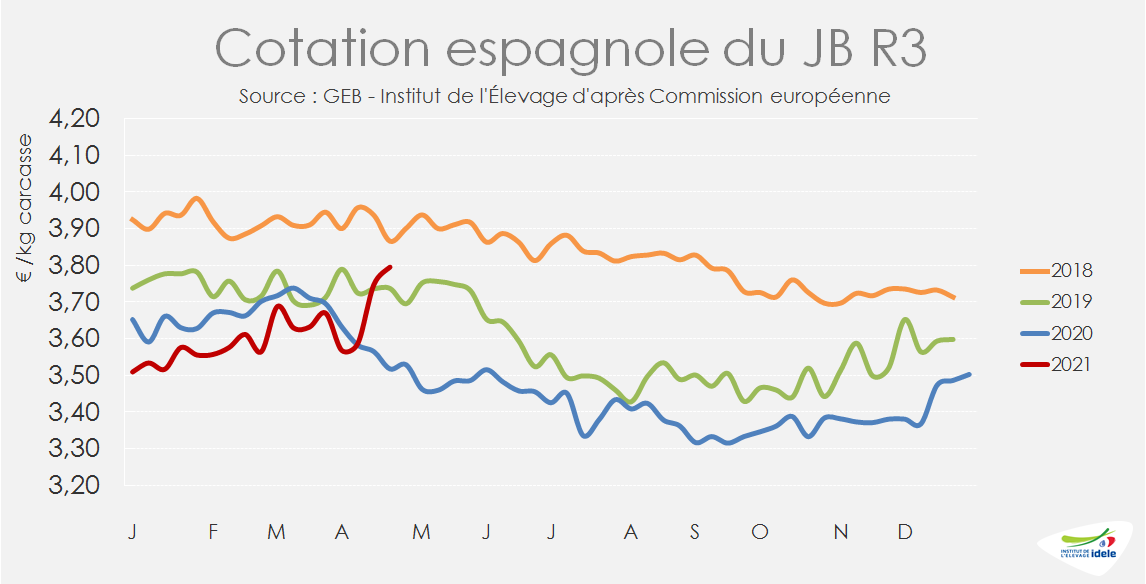

Espagne : le Ramadan a dopé les exports et les prix

La cotation espagnole du JB R est remontée à 3,80 €/kg de carcasse fin avril (+8% /2020 et +2% /2019).

Que ce soit en viande vers l’Algérie ou en vif vers d’autres pays du pourtour méditerranéen ou du Moyen-Orient (Libye, Liban, Arabie Saoudite, Jordanie), la filière espagnole a profité du mois du Ramadan pour exporter plus. Ceci a permis aux prix des JB de se relever nettement par rapport aux années précédentes. Seule difficulté notée par les opérateurs espagnols : les exports de viande vers l’Algérie ont concerné essentiellement des quartiers avant ce qui a induit une guerre des prix sur les déhanchés. La réouverture des salles de restaurants au Portugal le 19 avril et celle des terrasses en Italie le 26 avril ont redonné un peu de ressort au marché.

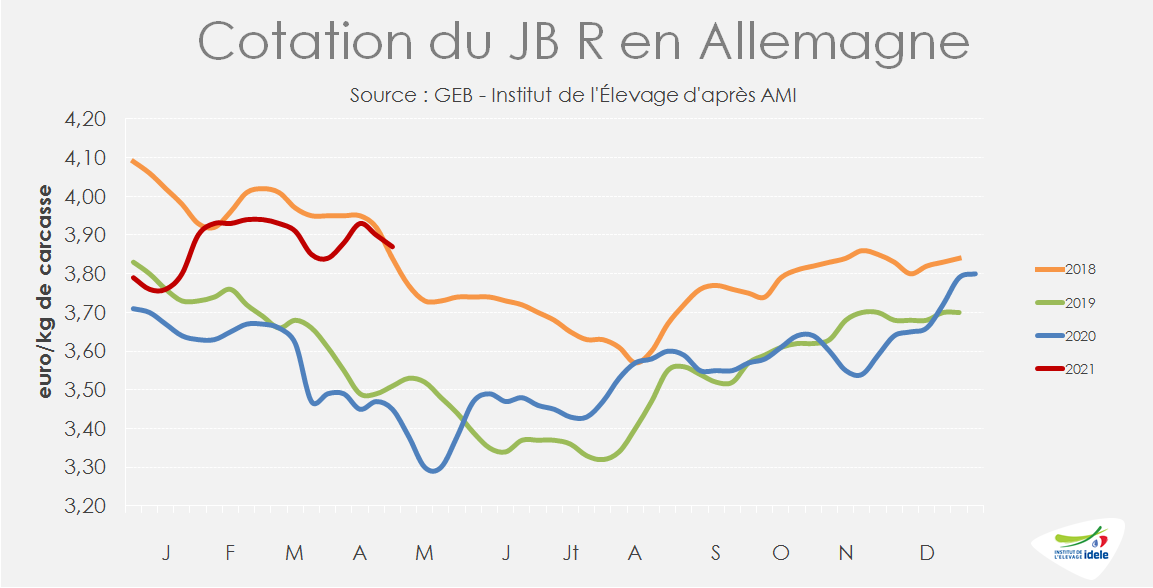

Allemagne : baisse saisonnière des cours à un niveau élevé

Les prix des JB allemands ont retrouvé leur niveau – élevé – de 2018, grâce à une offre relativement limitée. Le JB R allemand cotait 2,87 €/kg de carcasse fin avril (+12% /2020 et +10% /2019).

Les abattages de JB restent inférieurs aux niveaux des années précédentes en raison de la baisse structurelle de la production. Sur les 8 dernières semaines connues, les abattages de taurillons étaient en baisse de -5% /2020 et de -2% /2019.

Les achats des ménages étaient en forte hausse au 1er trimestre (+14% /2020 en volume et +20% en valeur) (lire l’article sur les vaches en Europe). Mais les opérateurs restent prudents car l’Allemagne n’a toujours pas établi de plan de réouverture des bars et restaurants. La Sarre, land frontalier de la Moselle qui avait fait cavalier seul en rouvrant restaurants, bars et lieux culturels début avril, a dû ordonner une refermeture le 29 avril, conformément à la loi « frein d’urgence », en raison d’une hausse du taux d’incidence.

Italie : marché stable

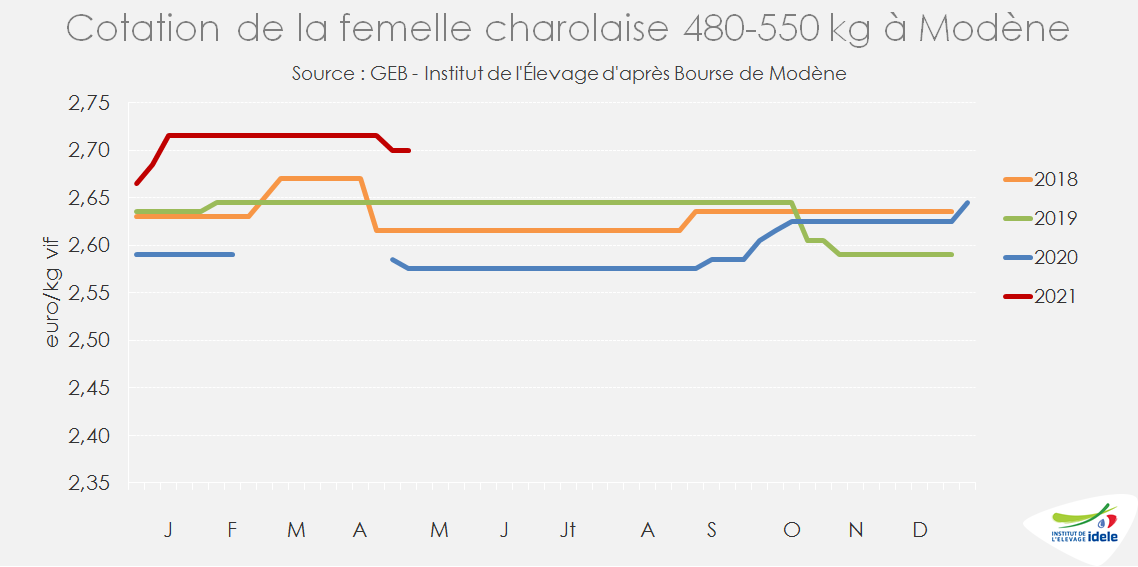

Les prix des JB finis restent stables en Italie. Ceci a permis aux cours des mâles de retrouver enfin leur niveau des années précédentes après 9 mois à des niveaux très inférieurs. Le mâle charolais de 700-750 kg cotait toujours 2,56 €/kg vif à Modène début mai (+2% /2020 et = /2019) et le mâle limousin de 600-650 kg 2,75 €/kg (+1% /2020 et -1% /2019).

La cotation de la femelle charolaise a perdu 2 centimes fin avril, mais restait historiquement élevée début mai, à 2,70 €/kg, un niveau très supérieur aux années précédentes (+5% /2020 et +2% /2019).

Les achats de viande de gros bovins par les ménages au 1er trimestre ont dépassé de 6,4% le niveau de 2019 d’après le panel ISMEA-Nielsen. Ils restaient toutefois inférieurs de 2,2% au niveau record du 1er trimestre 2020. Le mois de mars avait été particulièrement élevé en 2020 en raison d’achats d’anticipation par les familles au début du 1er confinement.

Les terrasses des restaurants ont rouvert le 26 avril, sans provoquer d’appel d’air particulier pour les bovins engraissés en Italie.

Viandes bovines » Femelles » Europe »

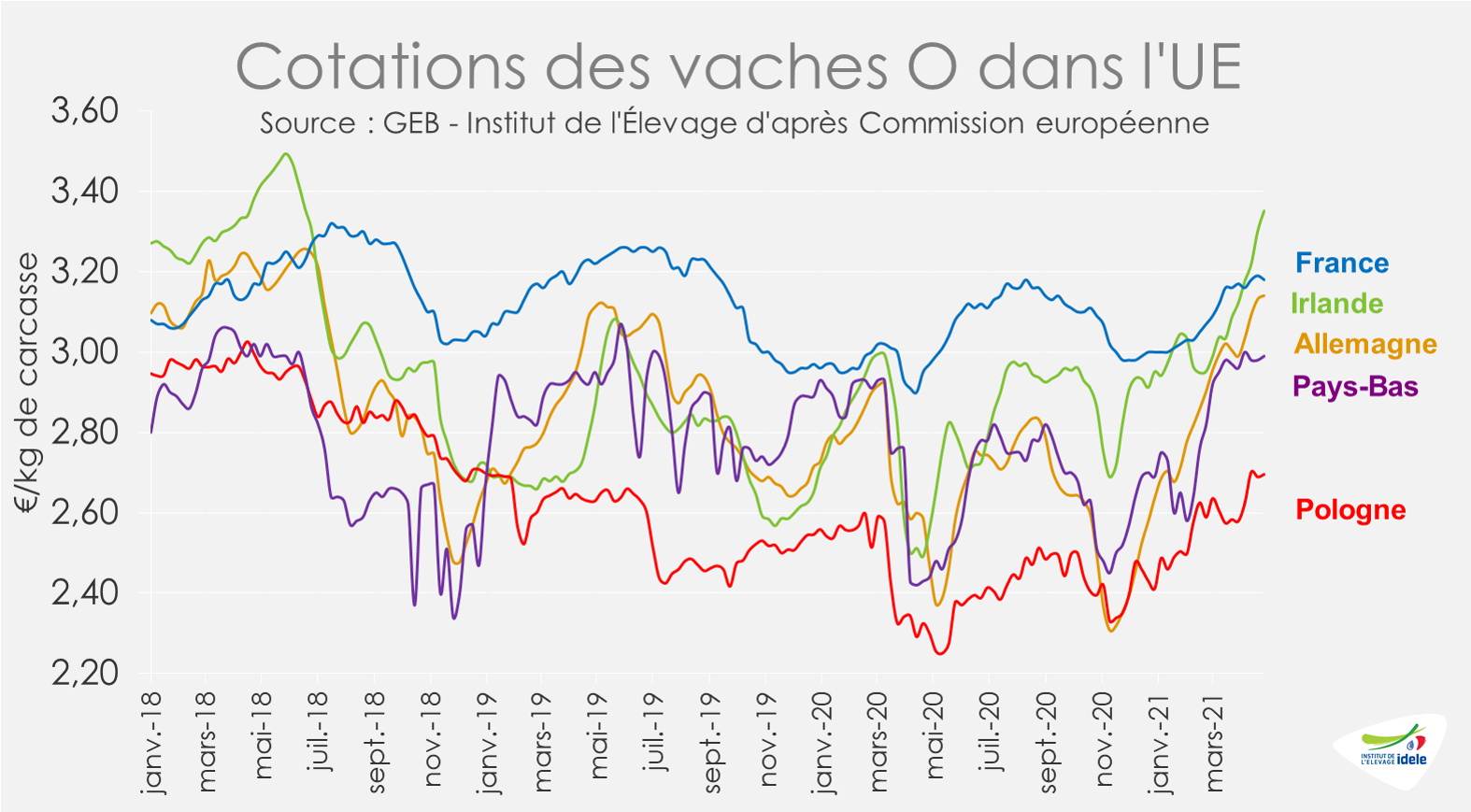

Les cotations ont poursuivi leur hausse

En Europe, la hausse saisonnière des cours s’est poursuivie, parfois à des niveaux très supérieurs aux années précédentes, en Irlande et au Royaume-Uni notamment. Partout, l’offre est restée limitée alors que la demande restait relativement soutenue.

ALLEMAGNE : offre toujours faible et cours soutenus

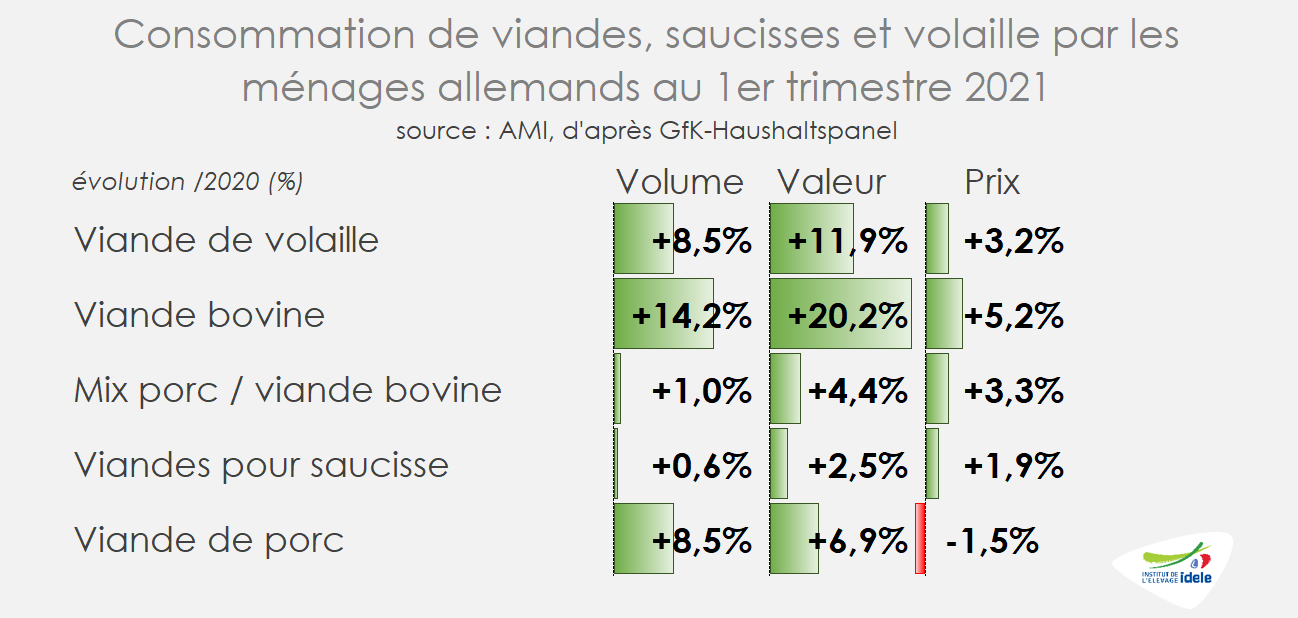

En Allemagne les ventes au détail de viande, de saucisse et de volaille ont à nouveau augmenté sur le premier trimestre 2021 (+5% /2020). La viande bovine a connu à nouveau la plus forte hausse (+15%) alors que le pays était touché par la pandémie en mars 2020 et que les premières restrictions concernant la restauration étaient mises en œuvre.

Ces restrictions sur le secteur de la restauration restaient toujours d’actualité début mai entraînant le report de la consommation vers le détail. L’ouverture complète de la restauration n’est pas encore à l’ordre du jour et d’après AMI, les achats au détail des ménages devraient encore être élevés à court terme. En raison de la hausse des températures, la viande à griller devient plus demandée et les trois jours fériés de mai notamment pourraient donner un « coup de fouet » à la saison des barbecues alors que les produits à base de viande de bœuf et les produits plus « copieux » pourraient voir leur consommation diminuer comme habituellement pour cette saison.

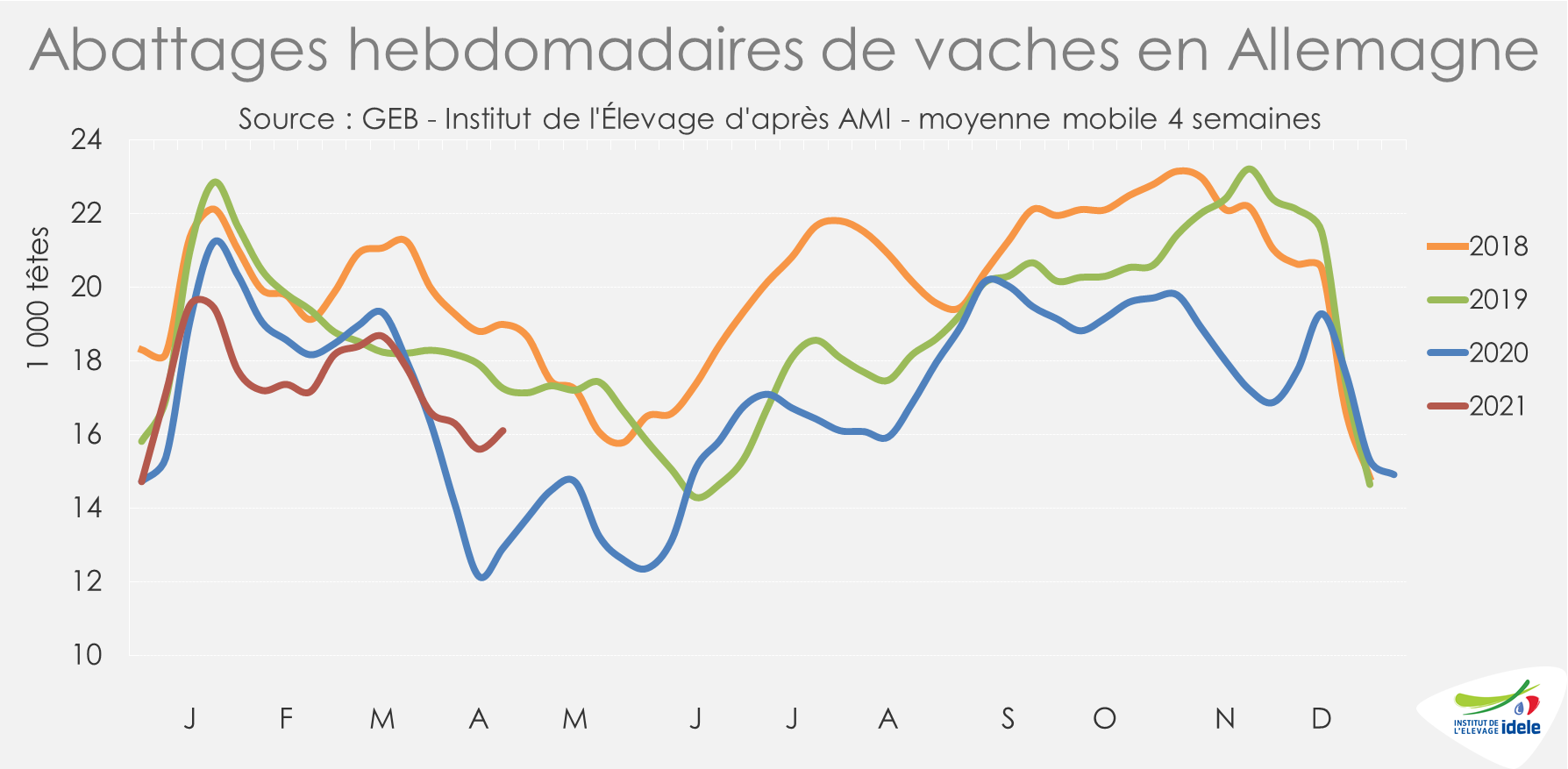

En attendant, l’offre en réforme est restée très limitée et la demande vive. Sur les 4 semaines d’avril 2021 (s.14 à 17) les abattages de vaches ont été globalement faibles même si supérieurs aux niveaux du 1er confinement (+25% /2020, mais -7% /2019).

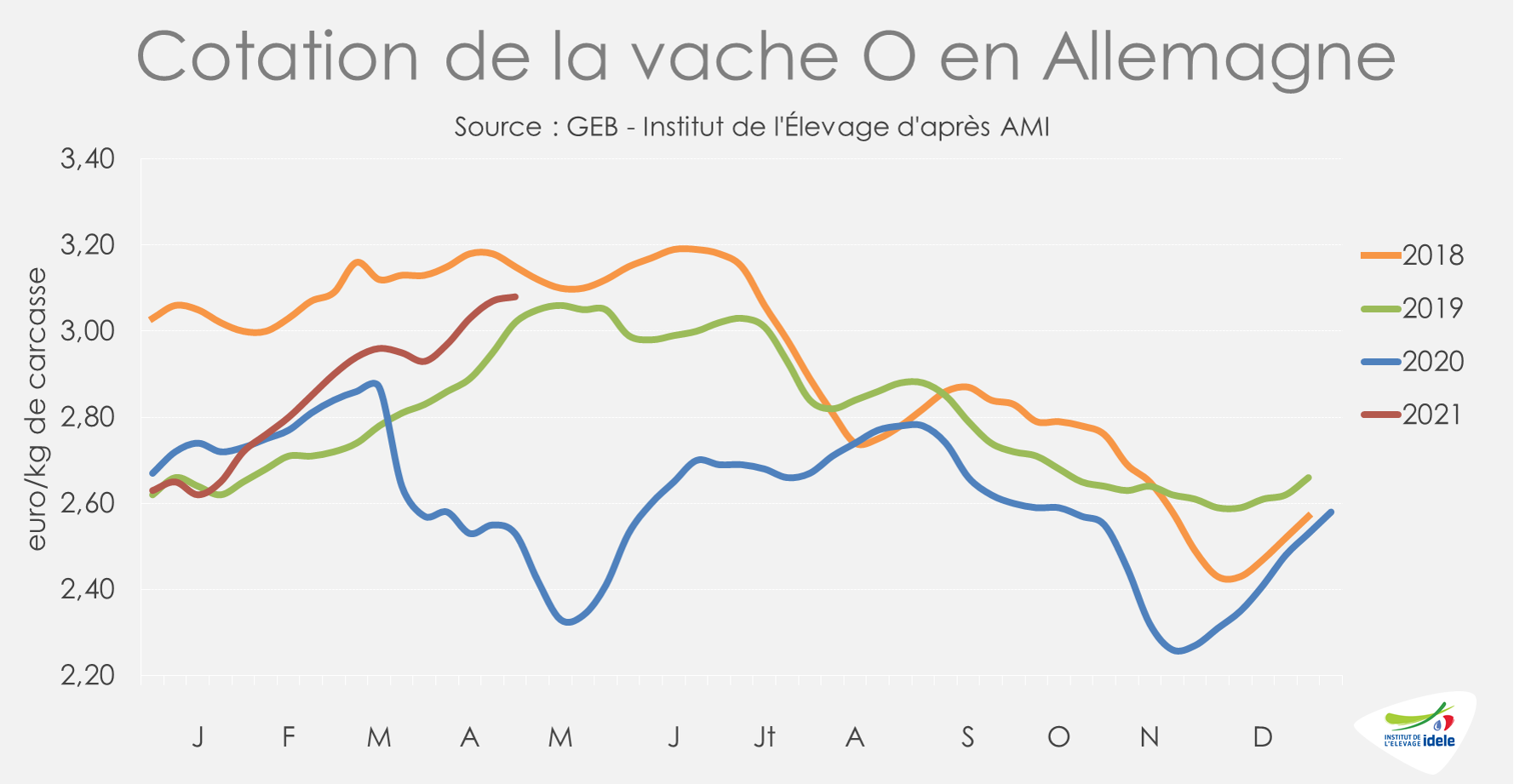

Les cotations ont donc logiquement poursuivi leur hausse saisonnière. En semaine 17, la vache O cotait 3,08 €/kg de carcasse (+22% /2020 et +2% /2019). C’est 15 centimes de plus en un mois et 50 centimes de plus depuis le début de l’année. D’après AMI, le marché devrait rester soutenu dans les semaines à venir faute d’offre. Habituellement, la demande en réforme diminue avec les températures estivales, soit pas avant la fin du mois de mai.

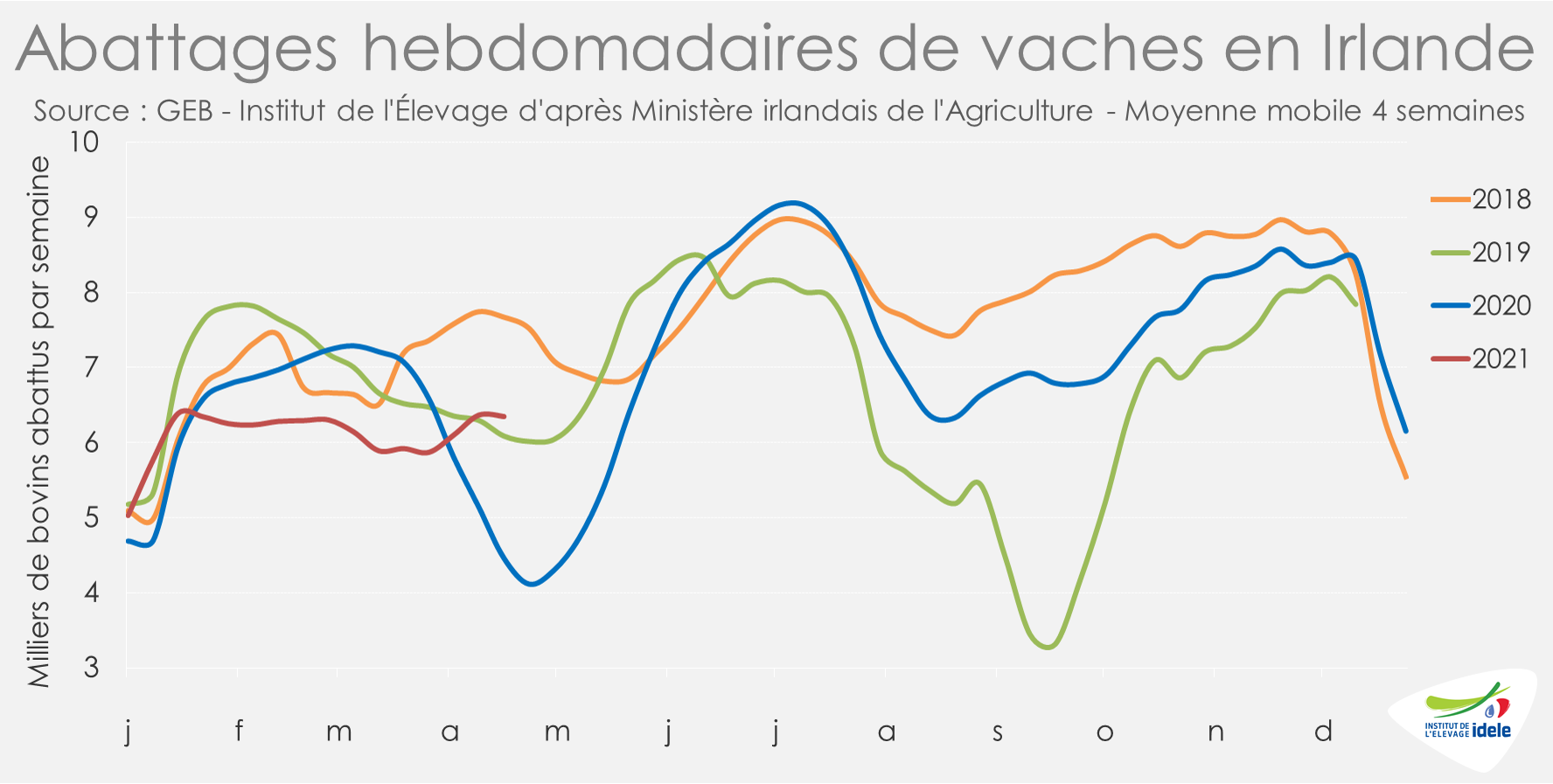

Irlande : les cours poursuivent leur envolée

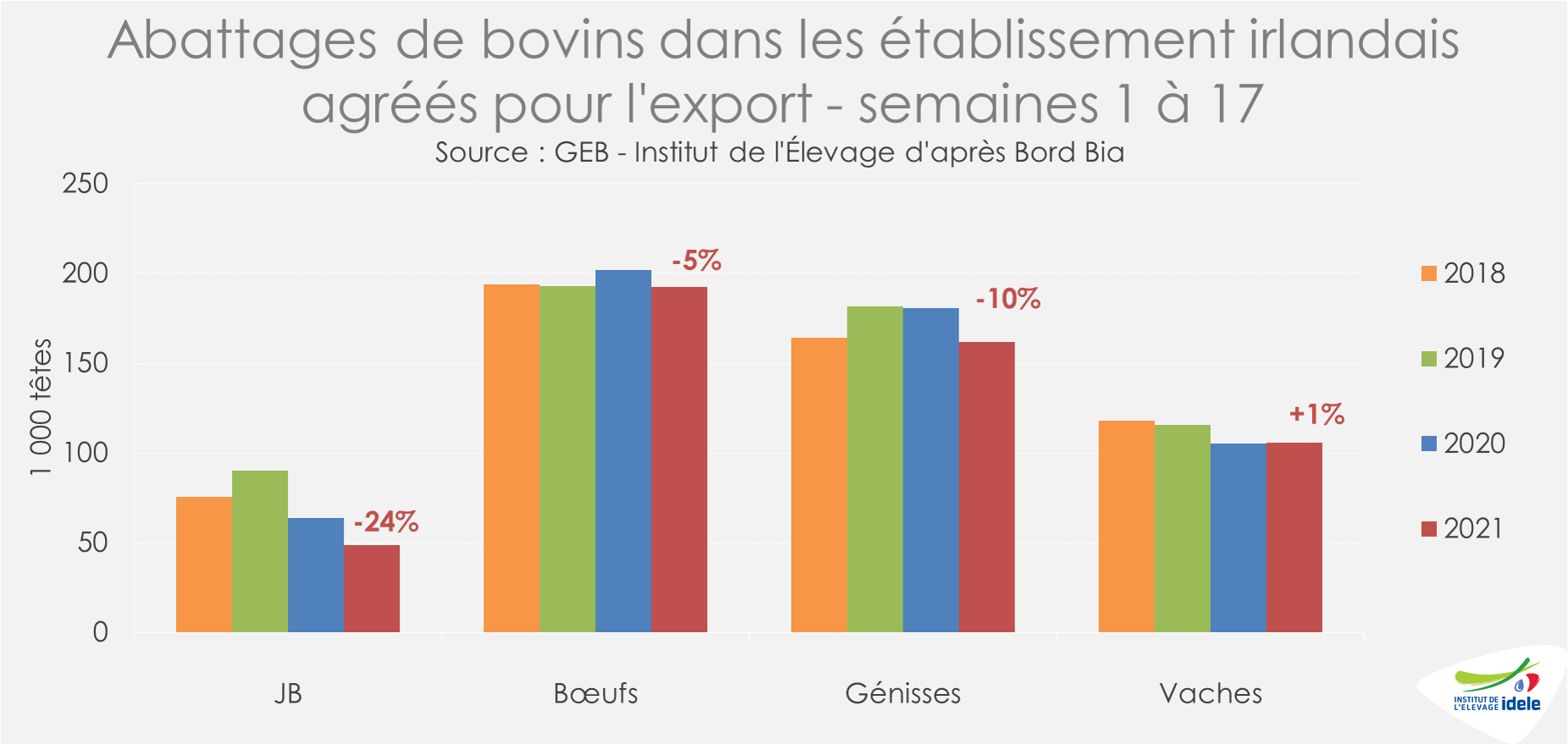

En Irlande, l’offre dans toutes les catégories a encore été restreinte tout au long du mois d’avril malgré une demande soutenue des abattoirs. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, sur les 4 semaines d’avril (s.14 à 17) les abattages de gros bovins dans les abattoirs agréés pour l’export ont à nouveau été limités, bien que très supérieurs à une année 2020 particulière (+10% /2020 et -11% /2019). Même situation pour les abattages de réformes qui restent contenus malgré la demande notamment en vaches conformées (+42% /2020 et +4% /2019).

Sur les quatre premiers mois de l’année, les abattages de toutes les catégories ont été en retrait à l’exception de ceux des vaches dont les abattages avaient été affectés en début de pandémie (+1% /2020, mais -9% /2019).

Face à un manque d’offre, les cotations irlandaises ont vivement progressé. Celle de la vache O atteignait 3,35 €/kg de carcasse en semaine 17 (+35% /2020 et +20% /2019) soit 23 centimes de plus sur le mois d’avril (+7%) !

Les autres catégories ne sont pas en reste. Le bœuf R irlandais cotait 4,09 €/kg de carcasse en semaine 17 (+20% /2020 et +11% /2019) en hausse également de 23 centimes au mois d’avril (+6%).

D’après Bord Bia sur les deux premiers mois de l’année, si les exportations en valeur de viande bovine irlandaise réfrigérée et congelée ont été globalement stables (+1% /2020 et = /2019 en valeur), elles ont nettement reculé vers son premier client le Royaume-Uni (-6% /2020 et -23% /2019). Les flux vers l’UE-27 ont notamment progressé dans le même temps (+18% / 2019 et 2020) notamment vers la France (+7% /2020), les Pays-Bas (+16%), la Suède (x4) ou l’Allemagne (+4%).

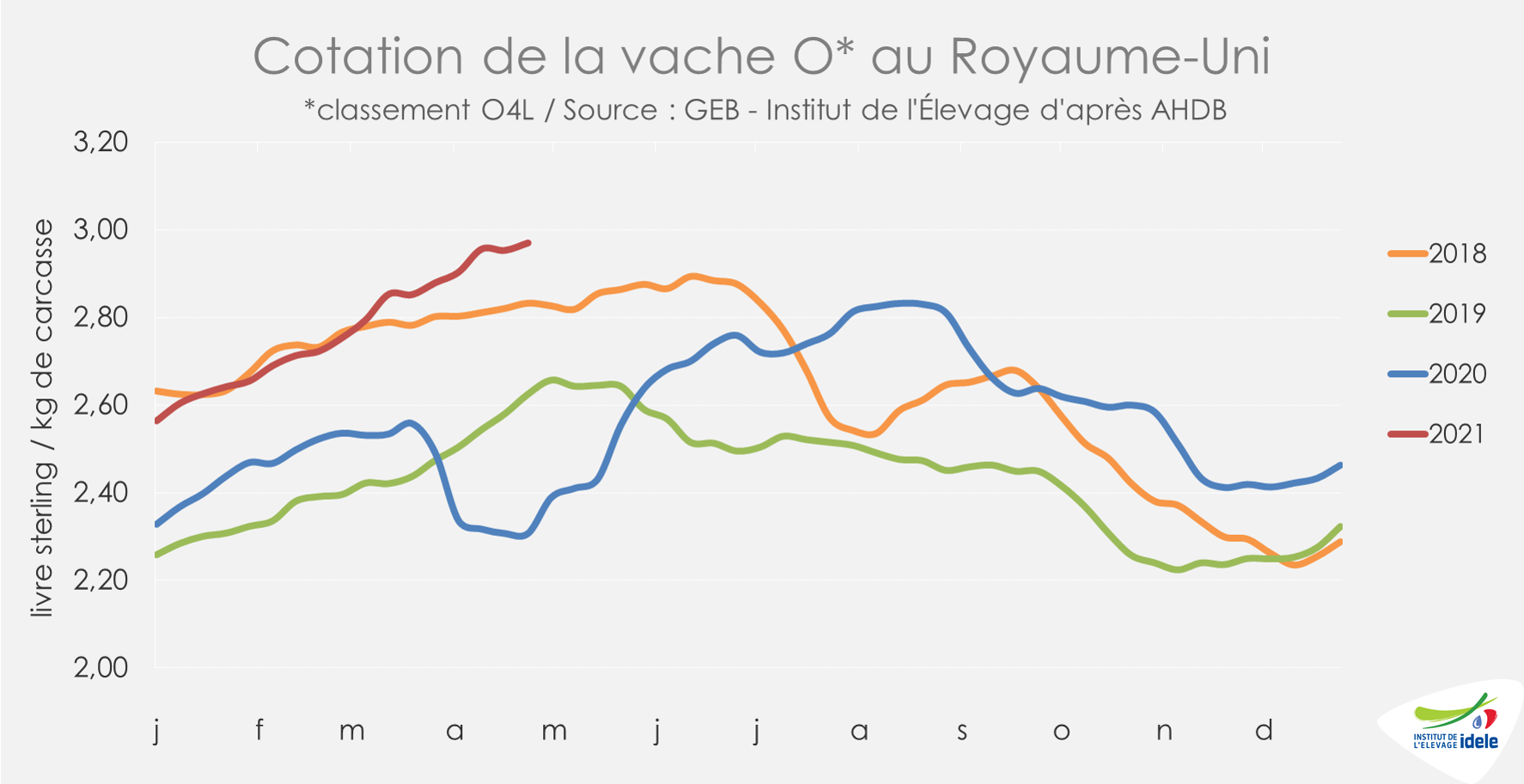

Royaume-Uni : des cours toujours plus haut !

Au Royaume-Uni, avant de voir pleinement les effets de la réouverture partielle de la restauration intervenue le 12 avril dernier, les ventes au détail sont restées dynamiques d’après Kantar. Les achats de viande bovine par les ménages britanniques ont continué à tenir bon. Certes, les volumes vendus au détail ont reculé au cours des 12 semaines précédant le 18 avril (-4,7% /2020), mais cette comparaison est tronquée par le début de la pandémie de coronavirus en 2020. Par rapport à 2019, les volumes totaux de viande bovine vendus étaient en nette augmentation (+11%).

La hausse saisonnière des cours s’est poursuivie, battant chaque semaine de nouveaux records. Début mai, le cours de la vache O atteignait 2,97 £/kg de carcasse (+29% /2020 et +13% /2019) soit 3,42 €/kg de carcasse en semaine 17 ! Et les cours de toutes les catégories de bovins ont suivi la même tendance à la hausse.

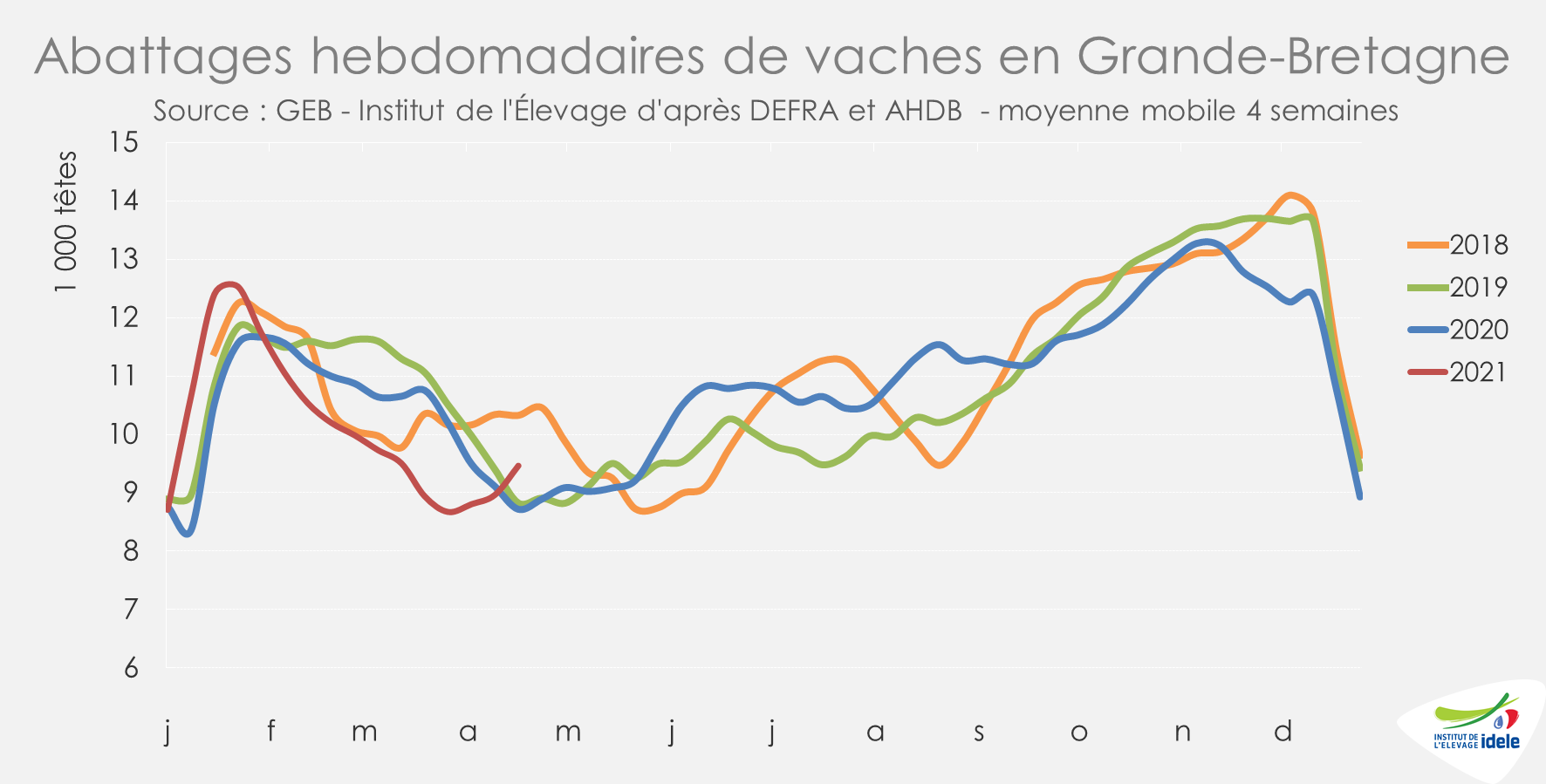

S’ils restent limités, les abattages de gros bovins se sont légèrement redressés pour toutes les catégories. Sur les quatre dernières semaines connues (s.14 à 17) ils ont légèrement progressé (+2% /2020 et +7% /2019). Les abattages de bœufs (-3% /2020 et +2% /2019) et de génisses (-2% /2020 et +9% /2019) atteignent des niveaux intermédiaires entre les deux années précédentes. Ceux de vaches (+9% /2020 et +7% /2019) et surtout ceux de JB (+26% /2020 et +31% /2019) ont enregistré de nettes progressions.

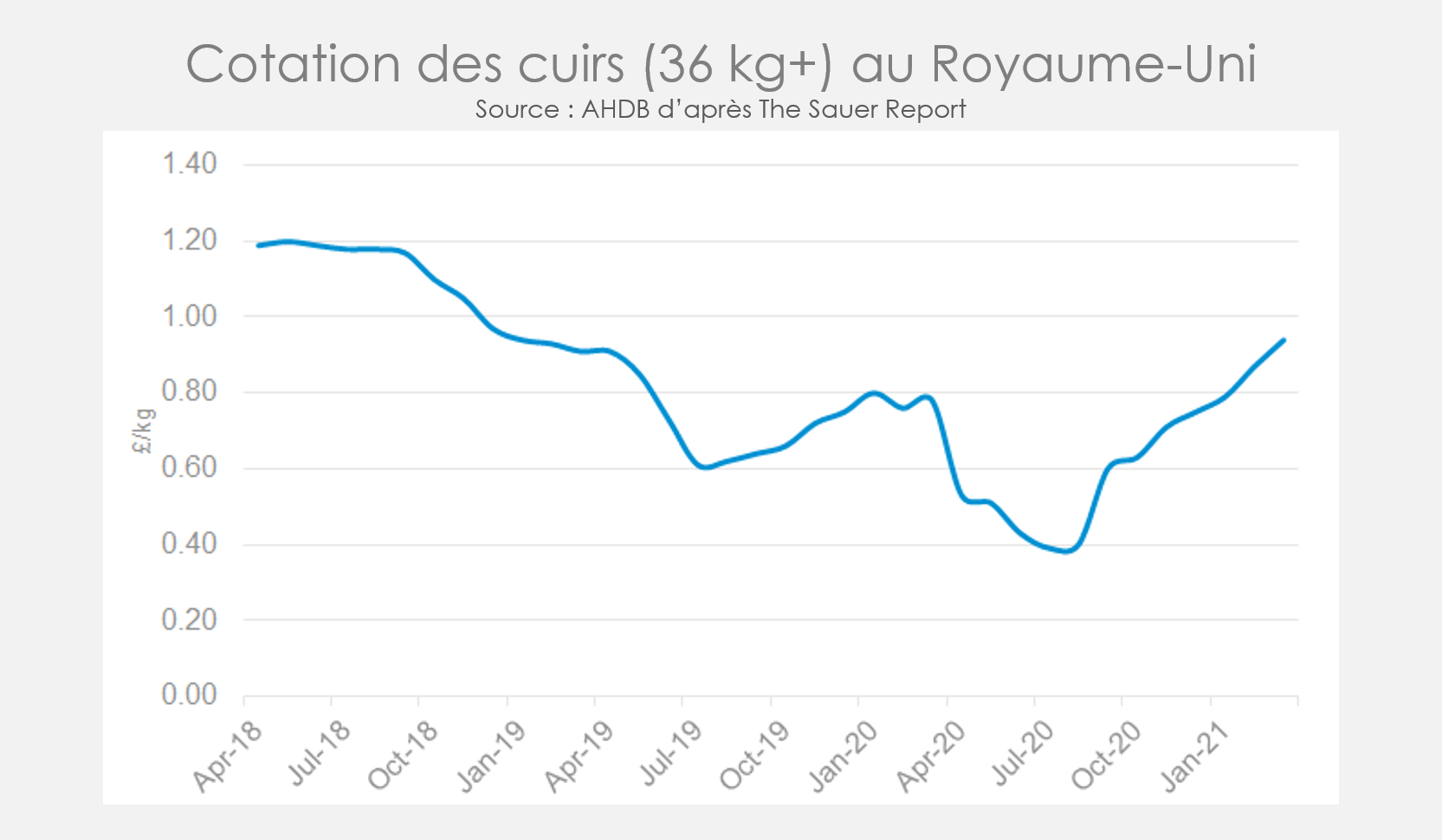

Du côté des cuirs, le marché avait été durement touché au début de la pandémie de coronavirus. En effet, le secteur de la tannerie avait été pratiquement fermé notamment en Italie entraînant une chute des cours dans le monde entier. D’après AHDB, la situation s’est bien redressée depuis, les cotations dépassant nettement le niveau d’avant pandémie. Les hausses pourraient être plus difficiles désormais au Royaume-Uni malgré des abattages en retrait : les récentes hausses de prix ont été soutenues par des acheteurs italiens qui ont désormais reconstitué leurs stocks et la hausse des prix du fret limite désormais l’intérêt de l’exportation d’une partie des produits vers la Chine d’après AHDB.

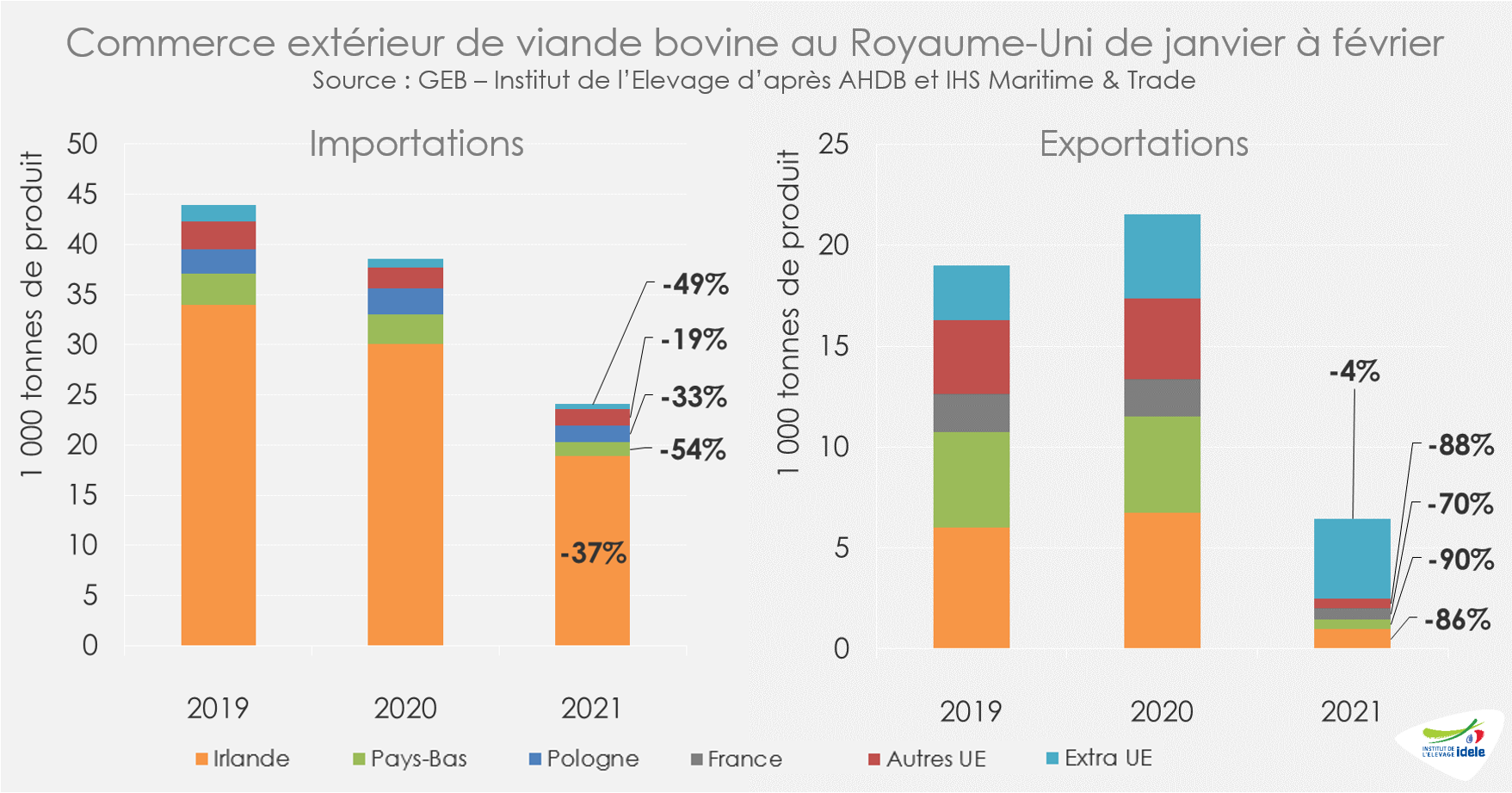

En janvier puis février, le commerce extérieur britannique de viande bovine s’est effondré, notamment vers l’UE alors que de nouvelles procédures douanières sont entrées en vigueur au 1er janvier 2021. Seulement 24 100 téc ont été importées (-38% /2020 et -45% /2019) et 6 400 téc exportées (-70% 2020 et -66% /2019) sur deux mois.

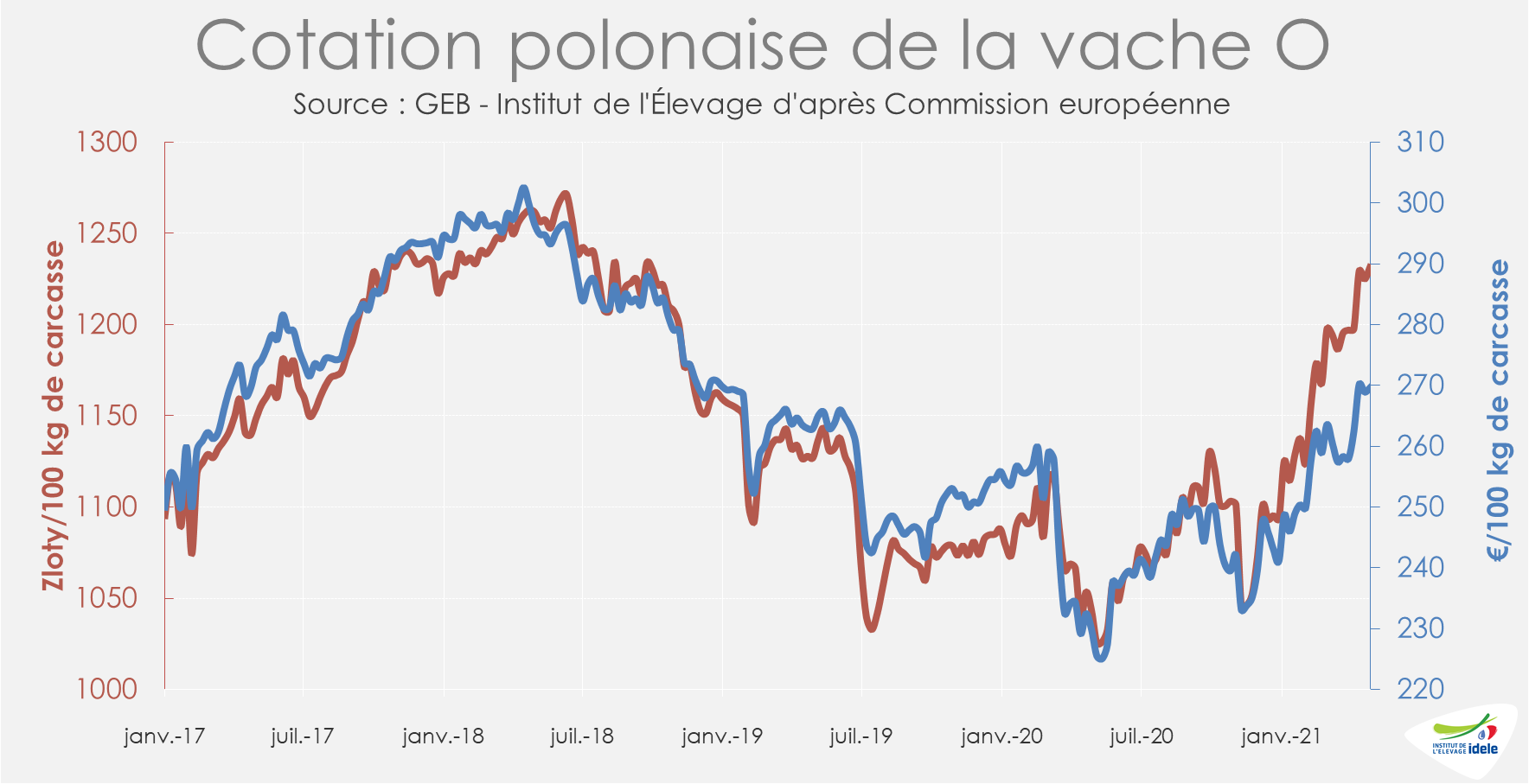

POLOGNE : poursuite du redressement des cours

Le cours de de la vache O polonaise a poursuivi son redressement. Il a repris 12 centimes d’euros (+5%) en avril pour remonter à 2,70 €/kg de carcasse en semaine 17 (+16% /2020 ; +3% /2019). Avec la dépréciation du zloty des semaines passées, le redressement a été encore plus soutenu pour les éleveurs polonais.

Les prix polonais restent tout de même très compétitifs à l’export. Sur le 1er trimestre 2021, la France a ainsi par exemple importé 8 800 téc de viande bovine polonaise (+13% /2020 et -2% / 2019) malgré des disponibilités en retrait.

Viandes bovines » Maigre »

La hausse des cours des mâles se poursuit

En mâles, les cotations ont suivi leur hausse saisonnière sans toutefois rattraper les cours de 2020. En femelles, les prix étaient toujours fermes. Les exportations de broutards ont été très dynamiques en mars, particulièrement vers l’Espagne, et soutenues vers l’Italie en avril.

En mâles, une hausse des cotations bienvenue

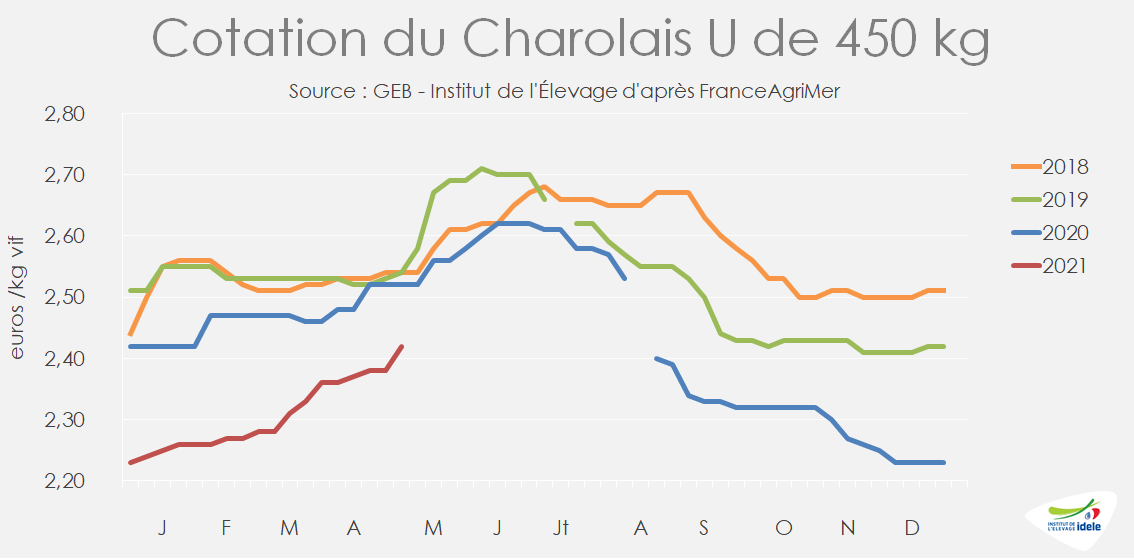

L’écart entre les cotations 2021 et 2020 s’est réduit en avril et début mai. En semaine 18, le Charolais U de 450 kg cotait 2,42 €/kg vif soit -10 cts /2020 (-6%). Il a gagné 6 cts en quatre semaines (+3%). En semaine 18, le Charolais U de 350 kg cotait 2,62 €/kg à -15 cts /2020 (-5% /2020 et -6% /2019). Au 11 mai, le cours du JB fini italien à Modène était stable depuis début décembre.

En mâles plus légers, le prix du Limousin E de 350 kg (plus demandé) était de 2,78 €/kg soit -1% /2020 et -6 %/2019. Le croisé R de 300 kg était quant à lui à 2,37 €/kg (-6% /2020 et -10% /2019).

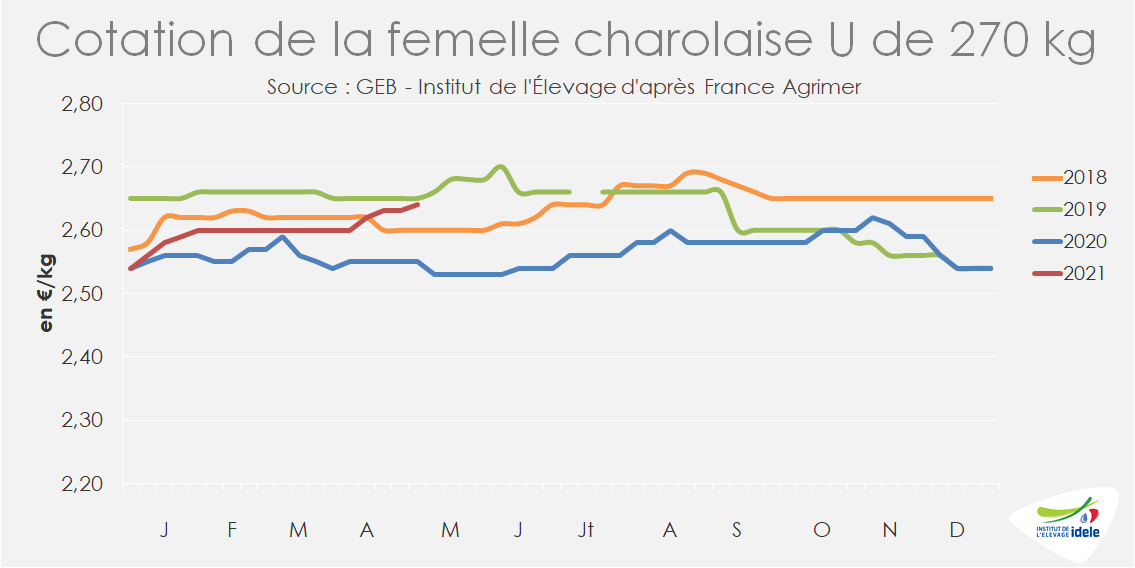

En femelles, la cotation de la Limousine E de 270 kg affichait toujours une grande stabilité à 2,82 €/kg, soit toujours +7 cts /2020 (+3%) et +1% /2019. La Charolaise U de 270 kg a même profité d’une hausse de +4cts en 4 semaines et cotait à 2,64 €/kg à +4% /2020 et stable /2019, prouvant l’attrait toujours constant pour ces animaux en Italie et en France.

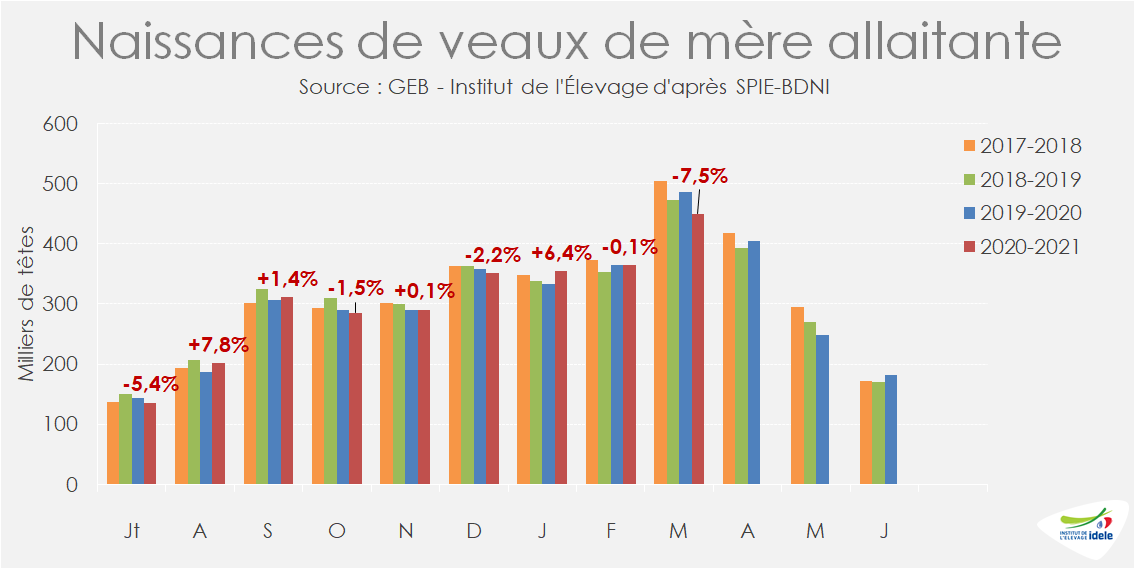

Stabilité des naissances de veaux de mère allaitante

En mars 2021, au pic saisonnier des naissances allaitantes, 450 000 naissances ont été enregistrées par SPIE-BDNI, soit 36 000 naissances de moins qu’en mars 2020 (-7,5% /2020). Par contre, les naissances avaient cru de +21 000 têtes en janvier 2021 (+6,4% /2020). La mise à la reproduction a peut-être mieux réussi début 2020, avançant une partie des naissances … ou nous assistons aux premiers effets de la baisse du cheptel de mères allaitantes. En effet au 1er avril, la France comptait 3 792 000 vaches allaitantes, en recul de -75 000 têtes soit -1,9% /2020.

En cumul de juillet 2020 à mars 2021, 2 745 000 veaux sont nés de mère allaitante, soit un effectif quasi-stable par rapport à la campagne précédente (-0,6%).

Des mâles de 6-12 mois plus nombreux début avril

Au 1er avril 2021, 516 000 mâles de mère allaitante de 6-12 mois étaient présents en ferme, soit +2% /2020, mais -2% /2019. En revanche, les mâles de mère allaitante les plus jeunes (0-6 mois) étaient moins nombreux, à 969 000 têtes d’après la BDNI (-1% /2020 et -2% /2019).

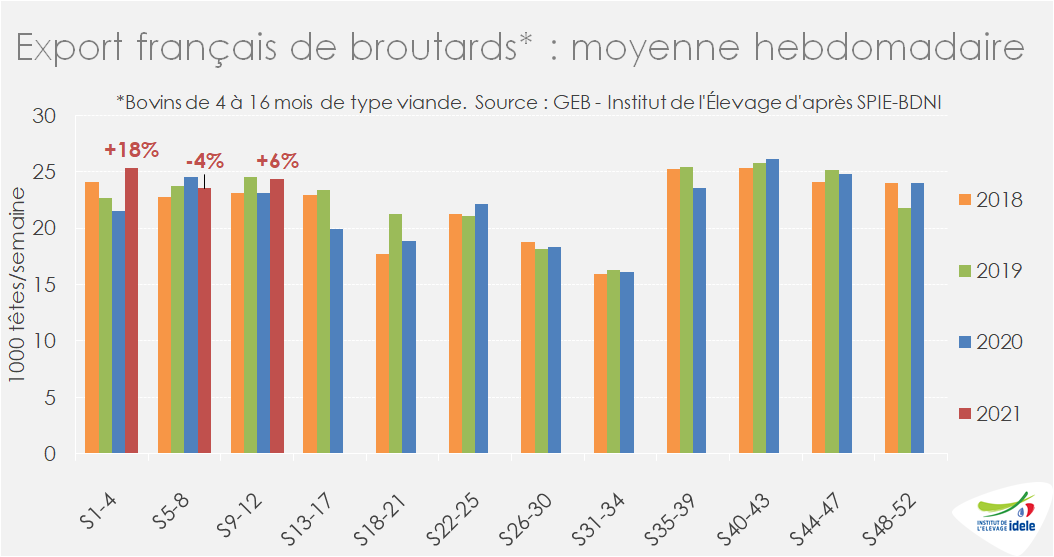

Des exports de broutards dynamiques en mars et en avril

Selon SPIE-BDNI, 97 000 bovins de 4-16 mois ont été exportés entre les semaines 9 et 12, soit +6% /2020 mais légèrement moins qu’ en 2019 (-1%). Le covid-19 avait fortement perturbé les envois français de broutards vers les pays tiers et vers l’Espagne en mars 2020 : vers le Maghreb, arrêt à l’époque des exports faute d’agréage possible en France ; en Espagne, les inquiétudes sur le débouché RHD et les exports vers les pays tiers avaient freiné les achats des engraisseurs.

En cumul sur la période s1-s12 de l’année 2021, 293 000 bovins de 4-6 mois de type viande ont été exportés, soit une hausse de +6% /2020 et +3 % /2019. Le très fort démarrage de janvier 2021 et la dynamique de mars 2021 expliquent cette hausse. En cumulé sur s1-s12, les envois ont augmenté de +8% pour les femelles et de +5% pour les mâles. Les femelles ont représenté 37% des envois sur cette période.

Vers l’Espagne en mars selon les Douanes, la France a expédié 13 500 broutards (+39% /2020, mais tout de même -11% /2019). En mars 2021, les engraisseurs espagnols ont envoyé des bovins vivants vers le Liban et l’Arabie saoudite et des bovins finis vers les abattoirs (RHD en cours de réouverture en Europe et Ramadan en Algérie). Les engraisseurs espagnols ont racheté des veaux nourrissons mais aussi des broutards légers français qui valorisent plus vite les céréales renchéries.

Toujours selon les Douanes, en mars, la France a exporté 9 300 broutards vers les pays tiers (x 4,7 /2020 et +10% /2019), dont 4 900 broutards vers Algérie (+144% /2020), alors impactée par le covid-19, et 4 300 broutards vers Israël. Les envois de broutards vers l’Algérie en avril auraient été plus calmes du fait du Ramadan.

Selon les données TRACES les plus récentes, la France a envoyé vers l’Italie 94 000 bovins de tous types sur la période du 28/03 au 01/05, soit +9% /2020.

Le règlement européen de Santé Animale en vigueur dans l’UE-27 depuis le 21 avril

Dans le cadre de ce règlement européen, l’Italie poursuit sa dérogation au délai d’attente après vaccination contre la FCO : 2 injections de vaccin contre le sérotype 8, puis délai d’attente réduit à présent de 10 à 7 jours. L’Espagne s’est fortement rapprochée de la position italienne et acceptera au 1er septembre 2021 des bovins après 2 injections de vaccin (sérotypes 4 et 8) avec un délai d’attente ramené de 60 à 10 jours. Enfin, l’Espagne a finalement accepté de poursuivre l’importation de veaux nourrissons non issus de cheptel vacciné, désinsectisés depuis 14 jours avec une PCR négative pour la FCO.

Viandes bovines » Veaux de boucherie »

Les cours ont décroché, le marché est encombré

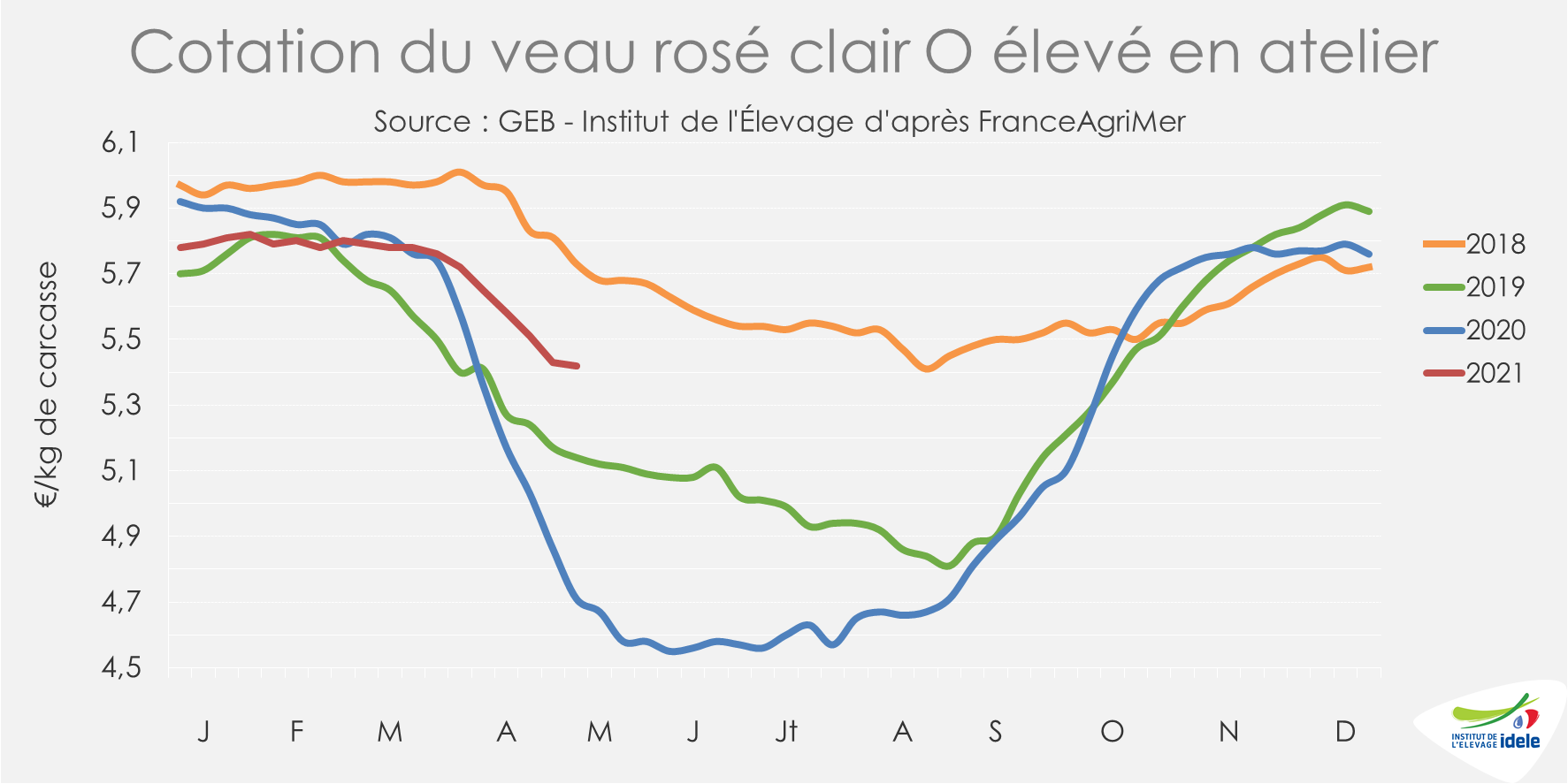

Les cours du veau gras ont entamé une baisse saisonnière marquée en avril avant de se stabiliser en semaine 18, à l’approche de la Pentecôte. Les restrictions sanitaires du 3ème confinement ont pesé sur la consommation. Les sorties ont été ralenties alors même que les coûts alimentaires explosent.

La cotation du veau gras s’est fortement dégradée

La baisse saisonnière de la cotation du veau rosé clair O, amorcée fin mars, s’est poursuivie de façon marquée en avril. Les cours ont reculé de 23 centimes entre les semaines 14 et 18 pour atteindre 5,42 €/kg de carcasse. Ils restent supérieurs de +15% par rapport au niveau très dégradé de 2020 et de +5% /2019. La chute de la cotation a ralenti en semaine 18, ne perdant qu’un centime en une semaine : l’approche de la Pentecôte, période de mise en avant de la viande de veau, pourrait permettre de stabiliser la cotation au mois de mai.

La cotation du veau de boucherie rosé clair R a fléchi en avril : à 6,15 €/kg de carcasse, elle se situe 57 centimes au-dessus de son niveau de 2020 (+10%).

Les coûts alimentaires s’envolent

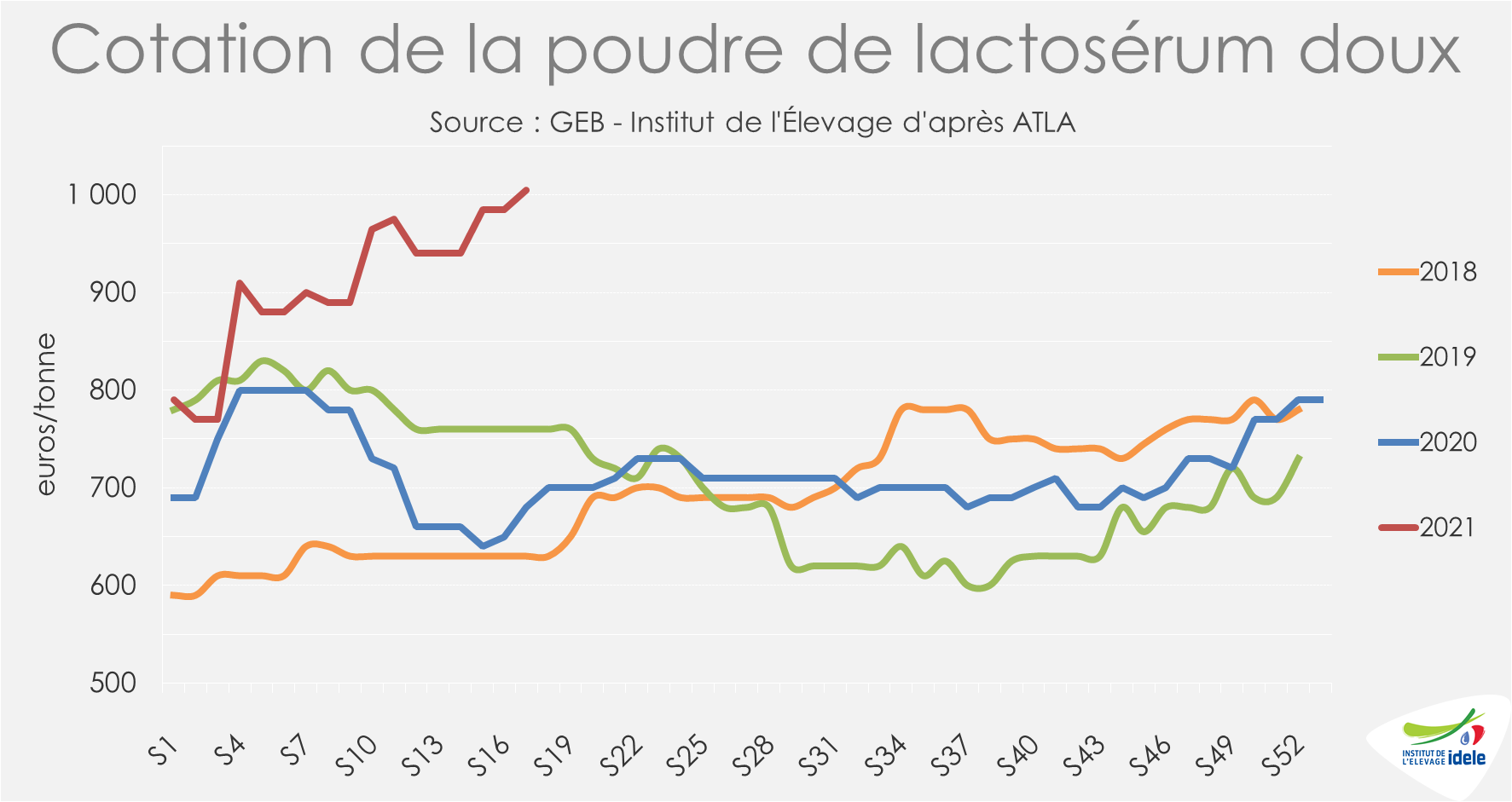

Les cours de la poudre de lactosérum destinée à l’alimentation animale ont continué de progresser de façon spectaculaire. Ils ont atteint 1 005 €/t en semaine 17, dépassant de +48% leur niveau de 2020.

La hausse des cours des ingrédients laitiers a fait augmenter l’IPAMPA des aliments d’allaitement pour veaux qui a atteint l’indice 118 en mars 2021 (base 100 en 2015), soit 1,9 point au-dessus de son haut niveau de 2020 à pareille époque. L’IPAMPA des autres aliments pour veaux était de l’indice 109,3 (+8,3 points /2020).

La baisse saisonnière des cours des veaux gras ne permet pas aux opérateurs de répercuter la hausse des coûts de l’alimentation sur le prix de vente des carcasses.

Le poids et l’âge moyen ont augmenté en mars

Les abattages bruts ont rebondi en mars à 113 000 têtes (+10% /2020) pour 16 500 téc de viande (+11% /2020). Cette hausse de la production d’une année sur l’autre est avant tout liée à la contraction des abattages en mars 2020, fortement ralentis avec l’instauration du confinement. En effet, le nombre de têtes abattues n’a progressé que de +4% par rapport au mois de mars 2019, qui comptait 2 jours ouvrés de moins, et est en repli de -2,5% /2018 (1 jour ouvré de moins).

Le marché du veau de boucherie demeure déséquilibré, la demande ne s’est que partiellement maintenue au premier trimestre du fait de la fermeture d’une partie de la RHD. Ce déséquilibre se manifeste par une baisse saisonnière marquée des cotations depuis fin mars, un vieillissement des animaux abattus et un alourdissement des carcasses. En mars, le poids moyen des veaux abattus était de 147,3 kg, soit 1 kg de plus qu’en 2020 et 2019. Les veaux se sont alourdis de 2,8 kg en un mois.

L’âge à l’abattage a également progressé à 186,2 jours (+2,4 jours /2020). La hausse des abattages au mois de mars est peut-être due au rattrapage des faibles abattages du début de l’année 2021, afin d’abattre les animaux avant qu’ils ne dépassent l’âge limite de 8 mois.

Recul des abattages de veaux néerlandais

Aux Pays-Bas, la production de viande de veau a reculé de -18% /2020, à 29 600 téc sur les deux premiers mois de l’année 2021. Le marché a été fortement impacté par la fermeture de la RHD dans les pays importateurs de viande de veau néerlandaise.

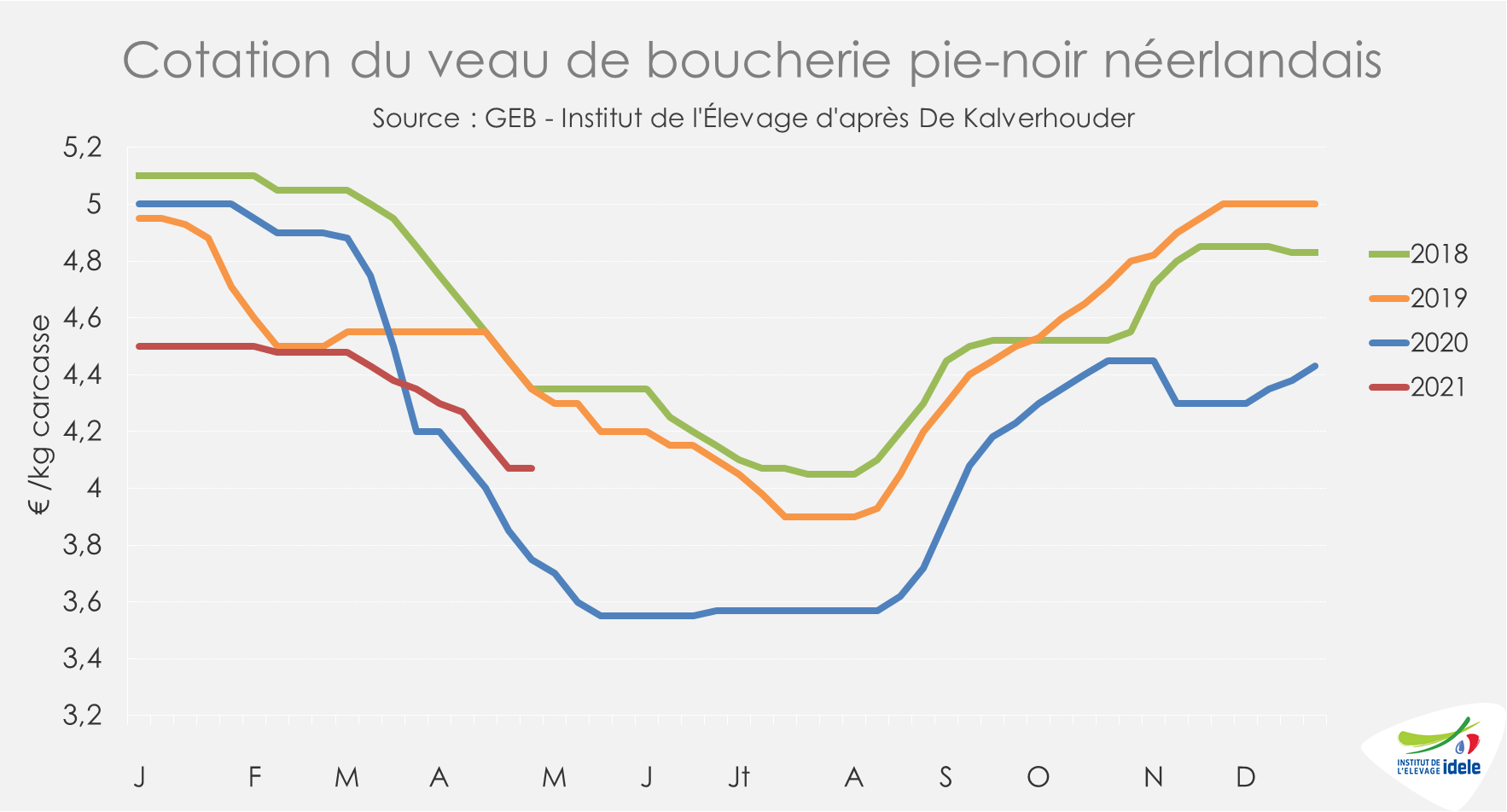

La réouverture progressive des terrasses des bars et des restaurants dans certains pays européens (depuis le 26 avril en Italie et à partir du 19 mai en France) fait espérer une reprise des ventes. Selon De Kalverhouder, la cotation du veau de boucherie pie-noir néerlandais s’est stabilisée à 4,07 €/kg de carcasse en semaine 18 (+9% /2020).

Les opérateurs attendent avec impatience la campagne de communication de la Pentecôte

Une importante campagne de communication autour de la viande de veau est prévue en semaine 20, avant le week-end de Pentecôte. Ces opérations de mise en avant pourraient éviter une trop forte baisse de la cotation, d’autant plus que les mauvaises conditions climatiques prévues sont favorables à la consommation de viande de veau. Les opérateurs espèrent de bonnes ventes qui permettront de résorber l’encombrement des sorties.

Viandes bovines » Veaux nourrissons »

Pas de remontée saisonnière des cours

Le creux des vêlages laitiers au 1er semestre tire habituellement vers le haut les cotations des veaux nourrissons. Mais cette année encore, les prix stagnent en raison de l’encombrement du marché du veau de boucherie et de la forte hausse des coûts alimentaires. La hausse saisonnière des prix espagnols a été stoppée nette fin mars.

Les cours sont au plus bas

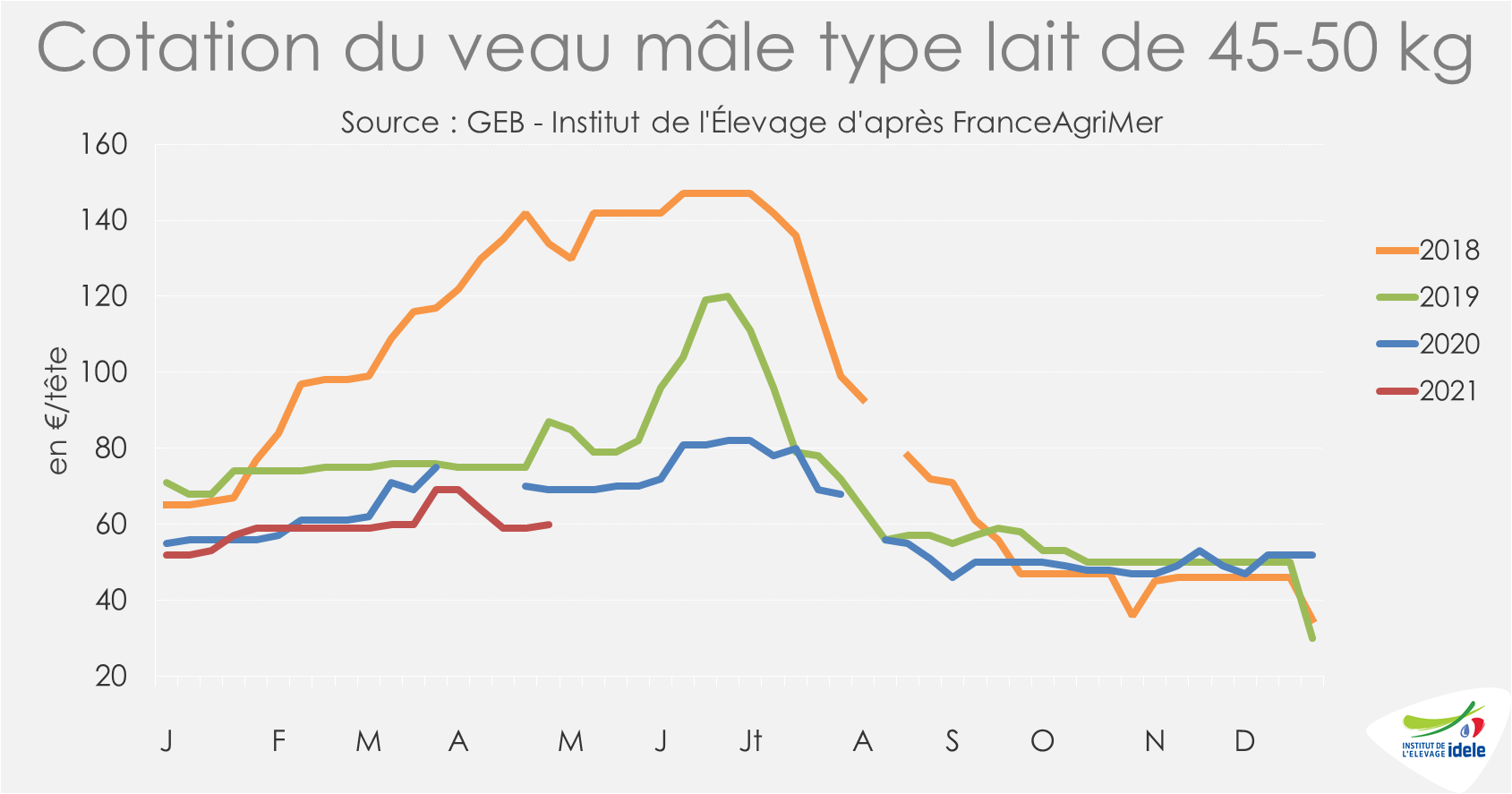

Le marché du veau nourrisson est équilibré en quantité : la faible offre liée au creux des naissances laitières correspond à la demande peu soutenue dans un contexte d’encombrement du marché du veau de boucherie. Néanmoins, la cotation du veau mâle type lait de 45-50 kg est au plus bas : à 60 €/tête, elle est inférieure de 9 € à son très faible niveau de 2020 et de 27 € /2019. La hausse des coûts des matières premières fait pression sur les cours.

Les naissances laitières maintenues au 1er trimestre 2021

Les naissances laitières ont progressé au mois de mars, malgré une baisse de -2,0% /2020 des effectifs de vaches laitières présentes dans les élevages au 1er avril 2021. 256 000 veaux sont nés de mère laitière, soit une hausse de +2,5% /2020.

Cette progression des naissances au mois de mars 2021 concerne l’ensemble des types raciaux. Les naissances de veaux laitiers purs ont augmenté de +2,0% /2020 (173 000 têtes), les croisés laitiers de +5,0% (21 000 têtes) et les croisés lait x viande de +3,6% (61 000 têtes). Aussi, les naissances laitières se sont maintenues au premier trimestre de l’année 2021. 761 500 veaux sont nés depuis le mois de janvier soit = /2020 et +2,4% /2019. Elles sont même plutôt en hausse par rapport à l’année 2020, qui était une année bissextile.

En revanche, la progression des naissances laitières au premier trimestre 2021 n’a pas compensé la baisse du second semestre 2020 : les naissances ont reculé sur les 9 premiers mois de la campagne 2020-2021, avec 2 686 500 têtes depuis juillet 2020, soit -2,0% /2019-20.

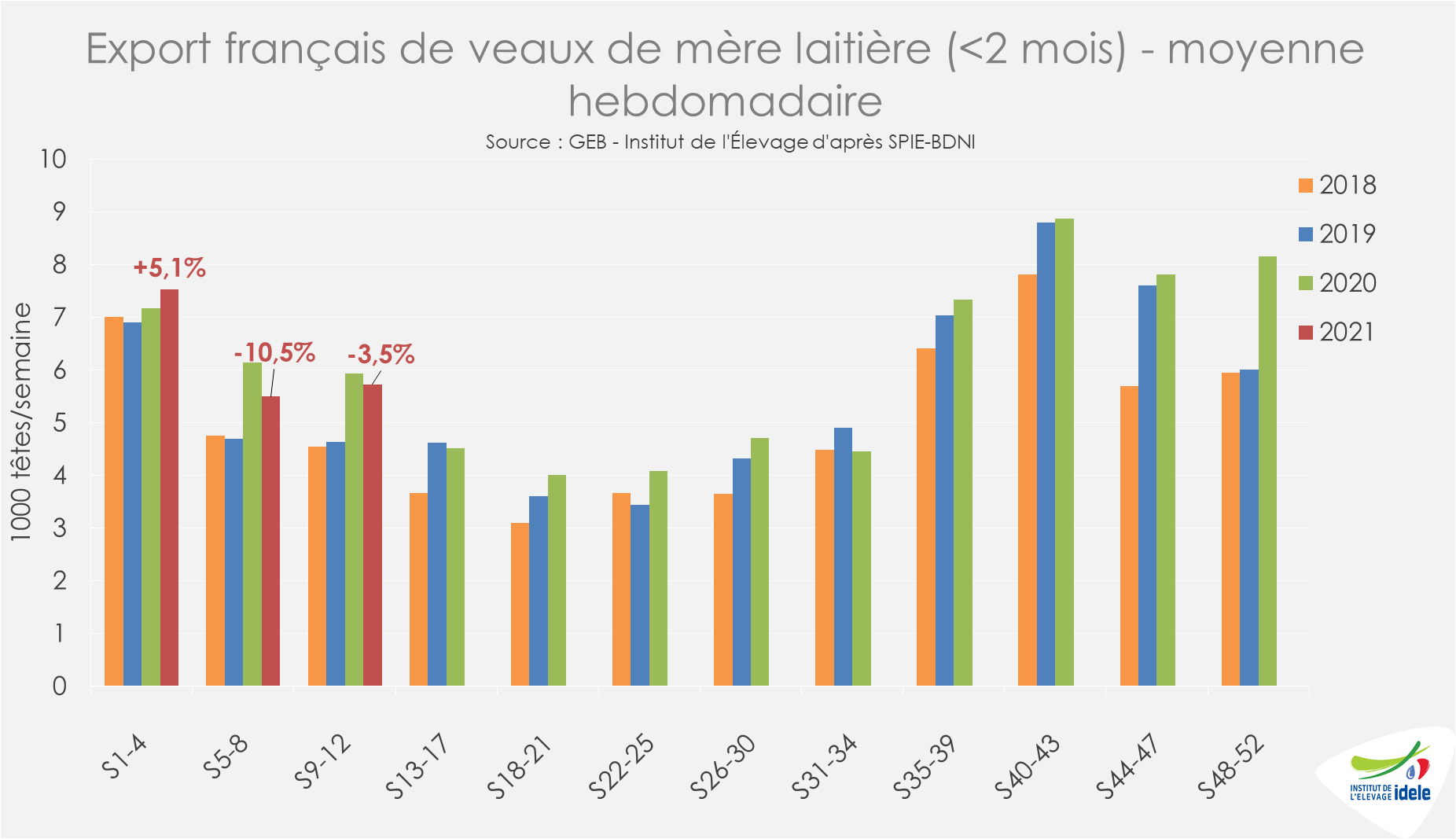

En mars, les exportations ont été soutenues

Selon les données SPIE-BDNI, 23 000 veaux de moins de deux mois ont été exportés en mars 2021 (semaines 9 à 12) soit une baisse de -3,5% par rapport aux exportations particulièrement dynamiques de mars 2020. Les envois français de veaux nourrissons restent néanmoins supérieurs de +24% /2019.

Au total, 87 000 têtes ont été exportées au 1er trimestre 2021, soit une légère baisse de -0,7% par rapport au premier trimestre 2020 mais une hausse de +14% /2019.

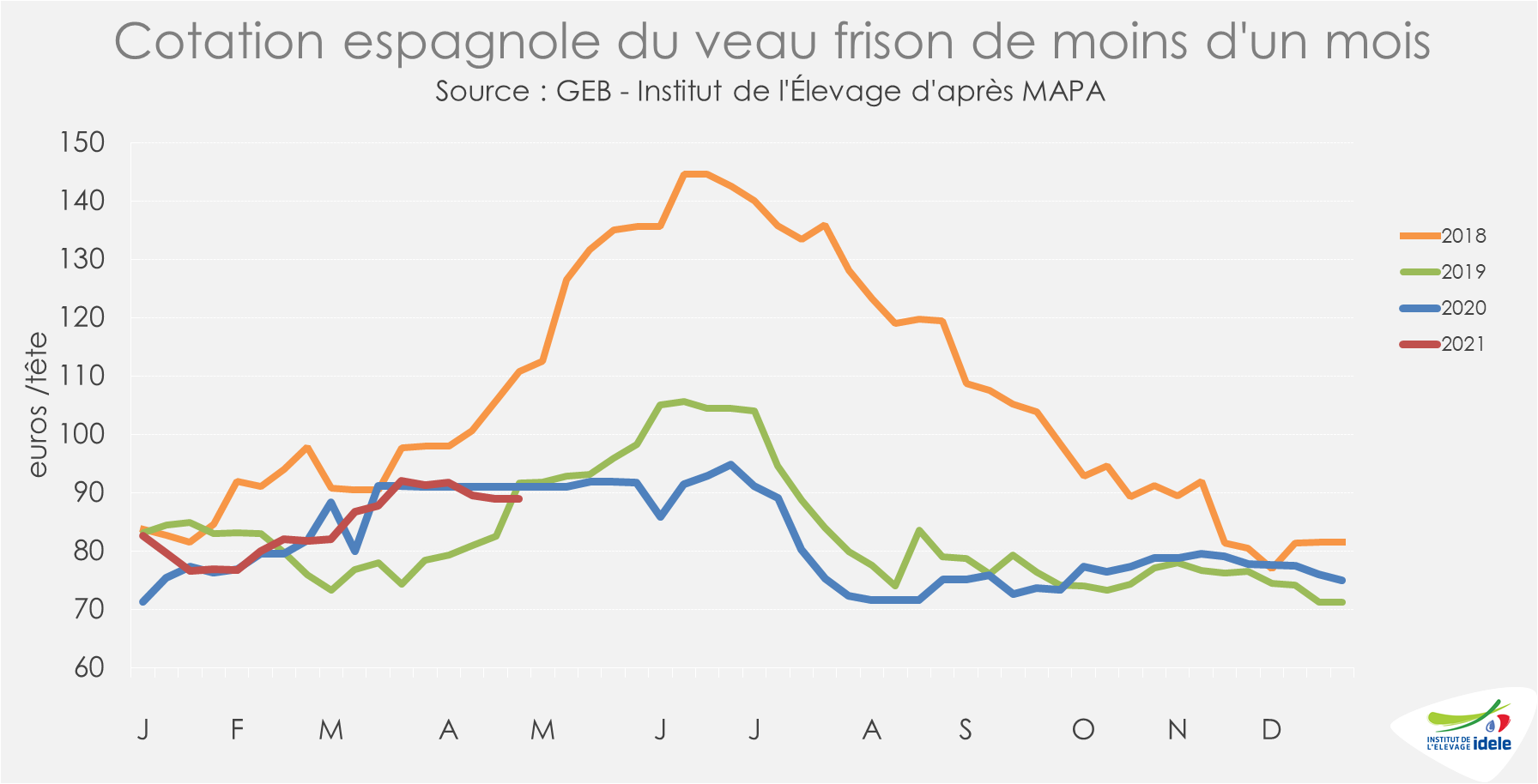

Coup d’arrêt pour la hausse saisonnière de la cotation du veau frison en Espagne

Au premier trimestre, la hausse saisonnière de la cotation espagnole du veau frison de moins d’un mois était plutôt marquée. Mais les cours ont stoppé net leur progression en avril. A moins de 89 €/tête en semaine 17, la cotation du veau frison est repassée sous son niveau des années précédentes (-2% /2020 et -3% /2019). La hausse du cours des matières premières pousse les engraisseurs à limiter le coût d’achat des veaux.

En avril, les engraisseurs espagnols auraient encore maintenu leurs achats de veaux nourrissons. Dans le même temps, ils auraient davantage acheté de broutards, leur attrait pour des animaux plus âgés grandissant. La demande espagnole ne devrait cependant pas redresser le prix des veaux laitiers dans les prochaines semaines.